住宅を購入するときに、物件価格以外にもかかる費用(諸費用)があります。

その中でも住宅ローンを組むための諸費用は大きな割合を占めています。

どこの銀行で借りるのか、どういう商品を借りるのかによっても諸費用は変わります。

この記事では以下の2点を紹介します。

・住宅ローンの諸費用は何があるのか

・諸費用比較のポイント

どこの銀行で住宅ローンを借りるのか検討するとき、金利に注目されがちですが、

住宅ローンの諸費用の差にも注目してみましょう。

こちらもCHECK

-

-

【住宅ローン選び方のコツ】初心者でもわかる4つの比較ポイントを解説

続きを見る

住宅ローンの諸費用は大きく2つ

住宅ローンの諸費用においてはこの2つを比較しましょう。

①保証料

②事務手数料

銀行によって、この2つは大きく変わることがあります。

一概に諸費用が安いからいいというわけではありませんが、銀行を選ぶときのポイントにはなります。

金利と諸費用を含めたトータルの金額で比較はしましょう。

保証料ってなに?

ローンを借りるときに、連帯保証人を立てることがあります。

契約した人が万が一返済ができなくなったときに、本人に代わり連帯保証人が返済するという仕組みです。

しかし、住宅ローンは高額な借金です。

高額な借金の連帯保証人になるのはリスクも高く、現実的に住宅ローンの連帯保証人を立てるのは難しいです。

そのため、住宅ローンを借入するときは連帯保証人ではなく、「保証会社」が返済を保証します。

その代わり、保証会社による保証を受けるために一定の保証料を保証会社に支払います。

保証料の支払い方法は主に2つあります。

①外枠方式(一括前払型)

外枠方式(一括前払型)は、住宅ローンを融資するときに、保証料全額を一括で支払う方法です。

保証料の金額は、金融機関(保証会社)によって異なり、借入金額・借入期間・審査内容によって変わってきます。

借入金額が同じでも借入期間が短ければ保証料は割安になります。

参考までにりそな銀行の保証料はこのようになっています。

メリット

・総額が安くなる

デメリット

・借入時にお金を用意する必要がある

(諸費用含めて借りられることもある)

総額をお得にしたい方は、外枠方式(一括前払型)がおすすめ

②内枠方式(金利上乗型)

内枠方式(金利上乗型)は、住宅ローンの金利に上乗せして保証料を支払う方法です。

最初にまとめて支払うのではなく、月々の住宅ローン返済とあわせて保証料も支払うイメージです。

金利に0.2%上乗せされることが一般的です。

メリット

・借入時にお金がかからない

デメリット

・総額が高くなる

初期費用を抑えたい方は、内枠方式(金利上乗型)がおすすめ

保証料無料の金融機関もある

保証料は必ずかかる諸費用ではありません。

最近は「保証料無料」の金融機関も増えてきました。

たとえば、住宅金融支援機構「フラット35」では保証料はかかりません。

また、ネット銀行も保証料無料のところが多いです。

大手銀行でも最近は保証料無料のところが増えてきました。

ただし、保証料が無料の代わりに事務手数料が高くなりますので、諸費用総額の差はあまりないことが一般的です。

保証料無料=お得というわけではないことは理解しておきましょう。

事務手数料ってなに?

事務手数料とは、住宅ローンの借入の事務手続き費として金融機関へ支払う手数料のことです。

金融機関からすると住宅ローンの収益の一つですね。

事務手数料は金融機関によって異なりますので、必ずチェックしておきましょう。

大別すると2つのパターンがあります。

①借入金額×○%(定率型)

住宅ローンの借入金額に応じて、定率で事務手数料を計算するパターンです。

借入金額×2.2%(税込)が目安の金融機関が多いです。

たとえば、4000万円の住宅ローンを組んだ場合、4000万円×2.2%=88万円となります。

保証料とは異なり、借入期間を短くしても事務手数料は安くならないのが一般的です。

②一律○万円(定額型)

住宅ローンの借入金額に関係なく、定額で事務手数料がかかるパターンです。

金融機関によって一律いくらなのかは異なりますので、確認をしましょう。

たとえば、楽天銀行は保証料無料で事務手数料を一律33万円(税込)としています。

定率型と同じように、4000万円の住宅ローンを組む場合、定率型だと88万円、定額型(楽天銀行)だと33万円になるので、55万円の諸費用の差が出てきます。

事務手数料は繰上返済しても返戻金なし

保証料と事務手数料の違いとして、繰上返済をしたときに返戻金があるか、があります。

保証料を外枠方式(一括前払型)で支払っていた場合は、繰上返済することで保証料が返戻(保証会社の計算方法により)されます。(戻し保証料)

一方、事務手数料で支払った金額については、繰上返済をしたとしても返戻されることはありません。

なので、繰上返済をしてなるべく早く住宅ローンを返済したい方は、戻し保証料についても考慮する必要があります。

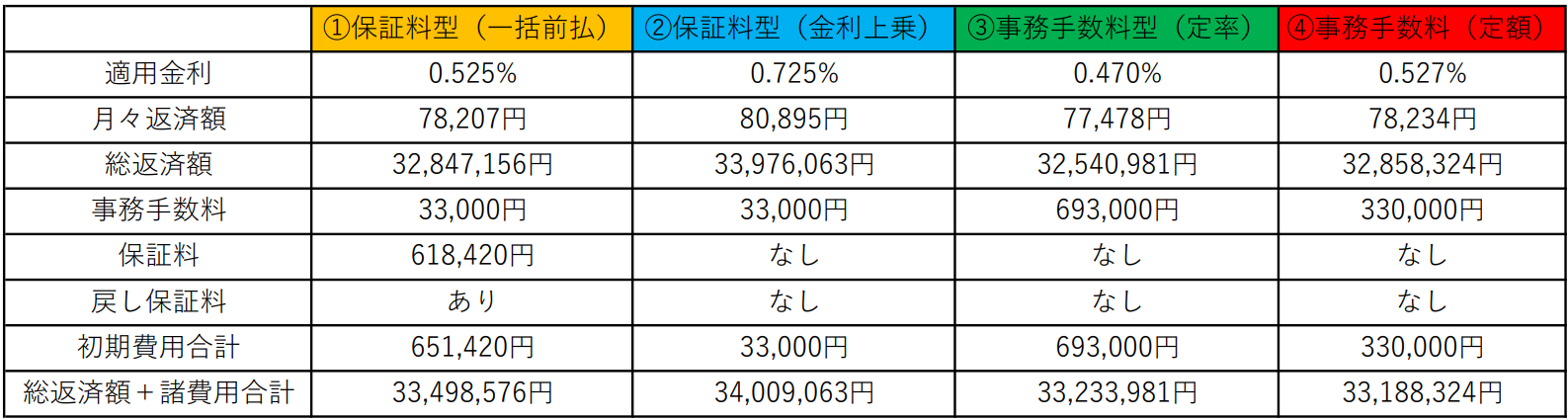

諸費用の4パターンを比較しよう

住宅ローンの諸費用において①保証料②事務手数料の2つがあることはご理解いただけましたでしょうか?

①保証料②事務手数料はその支払い方法・支払い金額によって、大きく4つに大別されます。

①保証料型(一括前払)

②保証料型(金利上乗)

③事務手数料型(定率)

④事務手数料(定額)

4つのパターンについてどのような違いがあるのかをまとめてみましたので、住宅ローンを比較するときに是非参考にしてください。

借入条件

借入金額 3000万円

返済期間 35年

変動金利・元利均等返済・ボーナス返済なし

①②③りそな銀行(https://www.resonabank.co.jp/kojin/loan_viewer.html)

繰上返済を短期で行う方は、①保証料型(一括前払)がおすすめです。

初期費用をなるべく抑えたい方は、②保証料型(金利上乗)がおすすめです。

総返済額と諸費用を含めたトータルの金額をお得にしたい方は、③事務手数料型(定率)④事務手数料(定額)がおすすめです。

借入金額と適用金利によってはどちらがお得かは変わりますので、ご自身の計画でシミュレーションしましょう。

それ以外の諸費用は大きく変わらない

住宅ローンの諸費用で大きな費用は①保証料②事務手数料の2つです。

それ以外にも諸費用はかかりますが、どこの金融機関でもだいたい同じ費用がかかります。

・印紙代

住宅ローンを契約(金銭消費貸借契約書)する際、必要になる印紙税です。

借入金額によって印紙税は変わります。

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

| 1億円超5億円以下 | 100,000円 |

参考:国税庁

ただし、課税対象になるのは「紙の契約書」の場合で、「webの契約書」では非課税となります。

金融機関によっては、「紙の契約書」ではなく「webの契約書」にて契約を交わすところがあります。

どちらの契約になるのかは確認しましょう。

・登記費用(抵当権設定登記)

金融機関は住宅ローンを融資する条件として、購入物件に抵当権(物件を担保にし優先的に弁済を受ける権利)を設定します。

そのために登録免許税(登記費用)がかかります。

抵当権設定登記の費用は、借入金額や住宅ローンを何本組むかによって変わってきます。

住宅ローンの組み方によっては、登記費用も異なってきますので、実際に登記をする司法書士に確認をしましょう。

まとめ:金利も含めたトータルの費用を確認しよう

住宅ローンを組むときの諸費用について紹介しました。

金融機関によって諸費用は異なりますので、事前に確認をしましょう。

主に比較するポイントは①保証料②事務手数料の2つです。

①保証料は支払い方法により、2つに大別されます。

・外枠方式(一括前払型)

・内枠方式(金利上乗型)

ただ、最近は保証料無料の金融機関も増えてきましたが、その分事務手数料が割高になります。

②事務手数料は支払う金額によって、2つに大別されます。

・定率型

・定額型

事務手数料は保証料と異なり、繰上返済をしてもお金が戻ってこないという特徴があります。

まとめると、金融機関によって4つのパターンがありますので、どれがお得なのか比較をしましょう。

・保証料(一括前払)

・保証料(金利上乗)

・事務手数料(定率)

・事務手数料(定額)

繰上返済を短期で行う方は、①保証料型(一括前払)がおすすめです。

初期費用をなるべく抑えたい方は、②保証料型(金利上乗)がおすすめです。

総返済額と諸費用を含めたトータルの金額をお得にしたい方は、③事務手数料型(定率)④事務手数料(定額)がおすすめです。

具体的にどこの金融機関で住宅ローンを借りるのかを検討するときにおすすめのサービスはモゲチェックです。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る