- ネット銀行の住宅ローンが人気だけどデメリットも知りたい

- ネット銀行の住宅ローンはどんな人におすすめ?

- 失敗しない住宅ローンの選び方を知りたい

最近は低金利で充実した保障がついているため、ネット銀行の住宅ローンを選ぶ人が増えています。

ただ、これだけお得に感じる住宅ローンだと「なにか見落としている落とし穴があるんじゃないか?」と感じてしまう気持ちもよくわかります。

そんな慎重派のあなたのために、住宅ローン業務をしている現役銀行員がネット銀行住宅ローンのよくある失敗例について解説していきます。

実は、ネット銀行の住宅ローンでよくある失敗例は、ローンを借りる前のことがほとんどです。

ネット銀行住宅ローンの失敗例やメリット・デメリットをしっかりと理解しておけば、「ネット銀行じゃなくて違う銀行にしておけばよかった」と後悔することもなくなるので、この記事を最後まで読んで参考にしてくださいね。

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

ネット銀行の住宅ローンでよくある失敗例3選

ネット銀行の住宅ローンでよくある失敗例は以下の3つです。

ネット銀行のよくある失敗例

対策もあわせて紹介しているので、ネット銀行の住宅ローンを検討している人は参考にしてください!

【失敗例1】事前審査は通ったけど本審査で落ちた

本来、事前審査(仮審査)では本人確認資料や収入資料、物件資料など多くの資料を提出します。

しかし、ネット銀行の事前審査では資料の提出不要で自己申告でのみで審査するケースがあります。

そのため、本審査をするときに資料を提出したら、審査に落ちてしまったということも珍しくないです。

対策:1つの銀行だけでなく複数で本審査をしておく

ネット銀行のみの審査結果で進めて、もし本審査で落ちてしまうと、急いで他の住宅ローンを探す必要があります。

そのため、1つの銀行で本審査をするのではなく、いくつか候補の銀行を同時に進めることで本審査で落ちたときの対策ができます。

本審査は一つに絞らなきゃいけないと思っている人も多いですが、実は複数で審査をしてもペナルティなどはありません。

【失敗例2】融資までに時間がかかり借りるのを諦めた

金融機関によって審査〜融資までの期間は異なりますが、事前審査から住宅ローンが融資されるまでは約1ヶ月かかります。

ネット銀行は人件費などを削減することで低金利を実現しているので、審査や融資までの時間が通常よりもかかることがあります。

対策:審査の必要書類を事前に用意しておく

住宅ローンの必要書類は金融機関のHPにも記載がありますので、事前に確認をしておきましょう。

特に勤務先や自治体で取得が必要なものは時間がかかることもあるので、前もって準備をしておくことをおすすめします。

【失敗例3】不動産会社が手伝ってくれなくて大変だった

ネット銀行の住宅ローンを利用する場合には、不動産会社が住宅ローンの手続きをフォローできないので、自分で進めなくてはいけません。

実店舗のある銀行では、銀行の営業マンと不動産会社が連携して手続きをしてくれます。しかし、ネット銀行では店舗がなく、営業マンもいないため、不動産会社と連携ができません。

ただ、最近はネット銀行と不動産会社が提携していることも増えてきたので、提携していれば不動産会社からのフォローもしてもらえます。

対策:モゲチェックで手続きをフォローしてもらう

ネット銀行の手続きに不安がある人は、住宅ローン比較サービスの「モゲチェック」を利用してみましょう。

モゲチェックでは住宅ローンの申し込み手続きを代行してくれるサービスや、住宅ローン専門アドバイザーへ相談もできるので、手続きの手間を省くことができます。

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

ネット銀行住宅ローンの5つのデメリット

ネット銀行住宅ローンのデメリットを5つ紹介します。

ネット銀行住宅ローンのデメリット

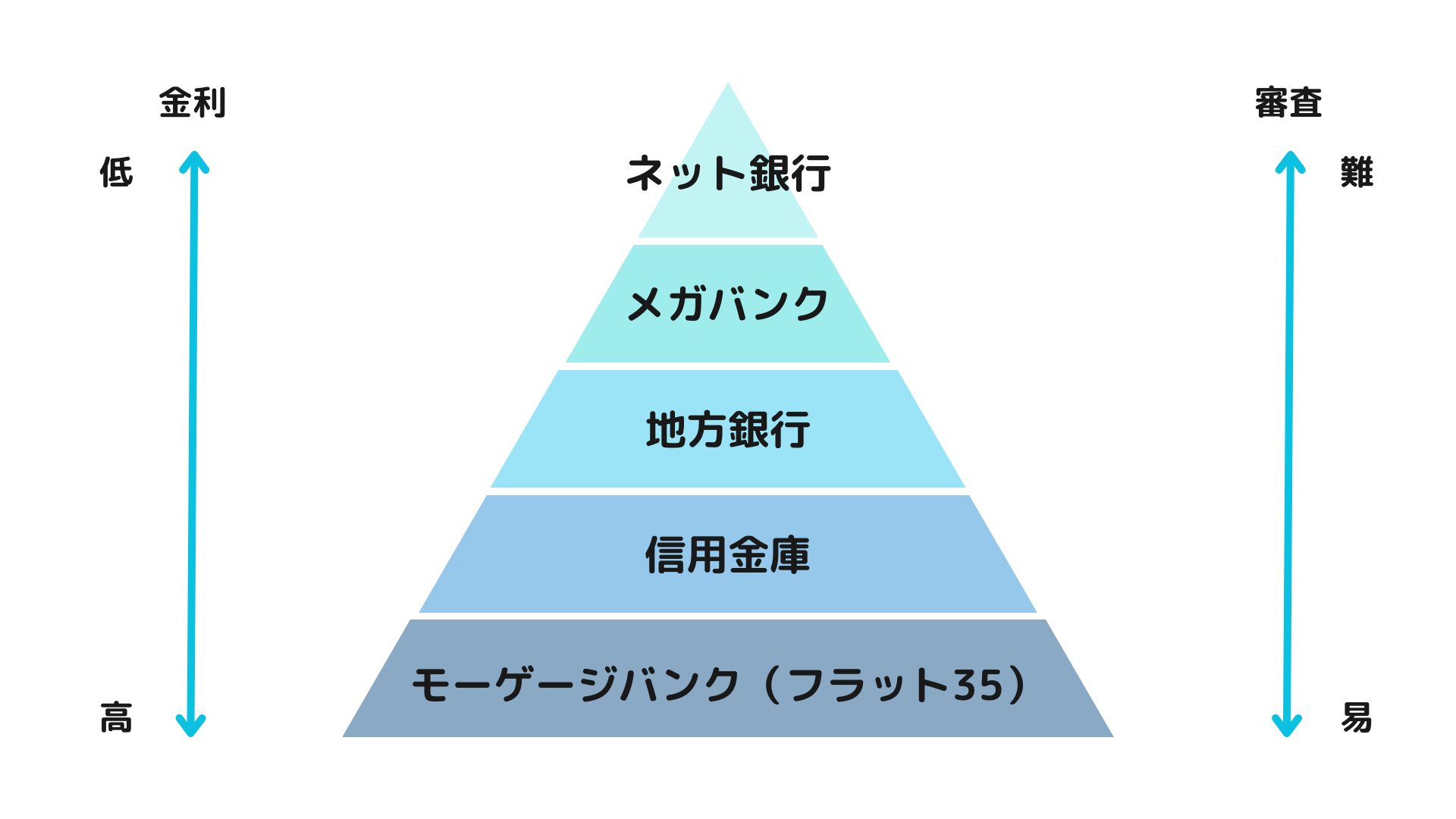

【デメリット1】住宅ローン審査の基準が厳しめ

ネット銀行の住宅ローンは低金利で保障も充実しているため人気があります。そのかわり、ネット銀行の住宅ローンは審査基準を比較的厳しくしている傾向になっています。

審査を厳しくすることで、住宅ローンを借りた人が返済できなくなる確率は低くなるので、銀行としては貸したお金を回収しやすくなります(=貸し倒れリスクが低い)。

住宅ローンの金利が低いほど審査は厳しくなり、審査が緩いほど金利が高くなる傾向があります。

ただ、銀行ごとに住宅ローンの審査基準は異なるため、同じ内容でも審査に通る場合も通らない場合もあります。住宅ローンの審査基準については以下の記事で解説しているので気になる人は参考にしてくださいね。

【デメリット2】審査結果・融資までに時間がかかる

ネット銀行の住宅ローンは、審査の結果や融資までに時間がかかる場合があります。

- 一般的な銀行の審査期間

- 事前審査(仮審査):即日〜3営業日

正式審査(本審査):2週間程度

- ネット銀行の審査期間

- 事前審査(仮審査):即日〜1週間

正式審査(本審査):2週間〜1ヶ月

時間がかかる理由は以下のようなものがあげられます。

- 審査をする人員が比較的少ない

- 対面対応をしていないので書類の不備が発生しやすい

引渡しまでのスケジュールが短い場合は、審査の必要書類を事前に用意しておき、早めに申し込みができるようにしておきましょう。

【デメリット3】対面相談できる銀行が少ない

ネット銀行の住宅ローンは、対面相談できる銀行が少ないため不安や疑問が解消しにくいというデメリットがあります。

すべての取引がオンラインや郵送で完了するため、不安や疑問点もオンライン上での問い合わせやカスタマーセンターへ電話、ホームページでFAQを確認するなどの対応です。

ネット銀行の中でも、対面相談やオンライン相談ができる金融機関もあります。

| 金融機関 | 住宅ローン対面窓口 | オンライン相談 |

|---|---|---|

| イオン銀行 | 149店舗 | ○ |

| 住信SBIネット銀行 | 44店舗+代理店 | × |

| auじぶん銀行 | 10店舗+代理店 | ○ |

| ソニー銀行 | 3店舗+代理店 | ○ |

| 楽天銀行 | 0店舗 | ○ |

| PayPay銀行 | 0店舗 | × |

【デメリット4】保証料0円でも手数料がかかる

住宅ローンを借りるときには初期費用(保証料と手数料)がかかります。

ネット銀行の住宅ローンは、保証料が0円であってもそのかわり手数料がかかることがほとんどです。

| 初期費用 | ネット銀行 | 一般的な銀行 |

|---|---|---|

| 保証料 | 0円 | 借入金額の約2% |

| 手数料 | 借入金額の2.2%(税込) | 33,000円(税込) |

保証料0円で初期費用が安く見えるけど、結局かかる費用は他の銀行と変わりません。

初期費用が全部でいくらかかるのかはしっかりと確認をしておきましょう。

楽天銀行は手数料が一律33万円(もちろん保証料0円)と初期費用を安く設定しているので、なるべく初期費用を抑えたい人におすすめです。

以下の記事で、住宅ローンを借りるときの初期費用(諸費用)について詳しく解説しているので、保証料と手数料の違いをもっと知りたい人は参考にしてくださいね。

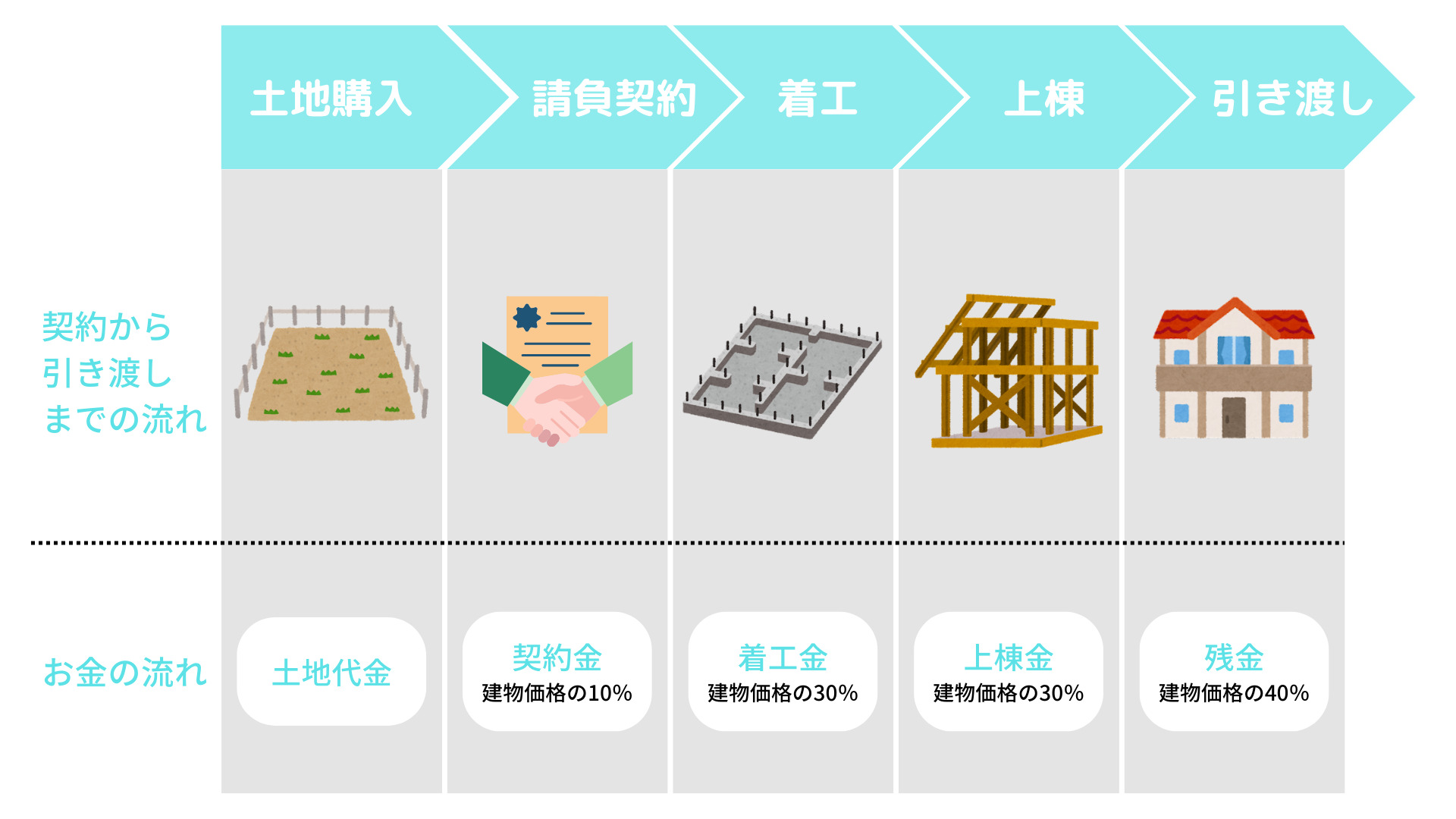

【デメリット5】つなぎ融資がなくて注文住宅だと検討しにくい

原則、住宅ローンは物件の引き渡し時に一括で融資されますが、注文住宅の場合は土地購入時・着工時・上棟金・残金などの複数回にわけて支払うタイミングがあります。

そこで利用するのが「つなぎ融資」や「分割融資」といった融資方法です。

- つなぎ融資

- 住宅ローンではなく、別のローン(つなぎ融資)を一時的に利用する方法

- 分割融資

- 必要なタイミングで必要な金額を融資してくれる方法

ネット銀行の住宅ローンは「つなぎ融資」に対応していないことや「分割融資」の取り扱いがない銀行もあるので、注文住宅の購入だとネット銀行は利用しにくいです。

ただ、つなぎ融資の取り扱いをするネット銀行も増えてきたので、注文住宅に強いネット銀行を以下の記事で紹介しています!

注文住宅を検討中でつなぎ融資や分割融資を含めた住宅ローンの相談をしたい人は、無料でプロのアドバイザーへ質問・相談ができる『モゲチェック』を利用するのがおすすめです。

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

ネット銀行住宅ローンの3つのメリット

ネット銀行住宅ローンのメリットを3つ紹介します。

ネット銀行住宅ローンのメリット

【メリット1】変動金利が低い

ネット銀行の住宅ローンの一番のメリットは変動金利が低いことです。

金利が低いと返済額を抑えることができるので、ゆとりのある家計になります。

| 銀行名 | 変動金利(2024年11月) | |

| メガバンク | 三井住友銀行 | 0.625% |

| 三菱UFJ銀行 | 0.345% | |

| みずほ銀行 | 0.375% | |

| ネット銀行 |

住信SBIネット銀行 | 0.480% |

| auじぶん銀行 | 0.479% | |

| 0.647% | ||

| PayPay銀行 | 0.530% | |

| イオン銀行 | 0.580% | |

| 楽天銀行 | 0.844% | |

| SBI新生銀行 | 0.430% |

【メリット2】団体信用生命保険が充実している

ネット銀行の住宅ローンは、団体信用生命保険が充実しており、万が一の病気でも安心して返済ができます。

一般的な住宅ローンには、死亡時に住宅ローンが完済される保険(一般団信)が含まれていますが、ネット銀行では一般団信のほかに、がん診断のときに住宅ローン残高が半分になる「がん団信50%」が無料付帯される場合があります。

ネット銀行も含めておすすめの住宅ローンを以下の記事で紹介しています。

【メリット3】手続きがオンラインでできる

ネット銀行の住宅ローンはオンラインや郵送で手続きができるため、来店する時間がない人でも利用がしやすいです。

住宅ローンの契約時にもWEBサイトで契約(電子契約)できることがほとんどなので、契約のために平日に有休をとることもありません。

通常、住宅ローンの契約書には印紙を貼る必要がありますが、電子契約であれば印紙代(約2万円〜)もかからないので、金銭的なメリットもあります。

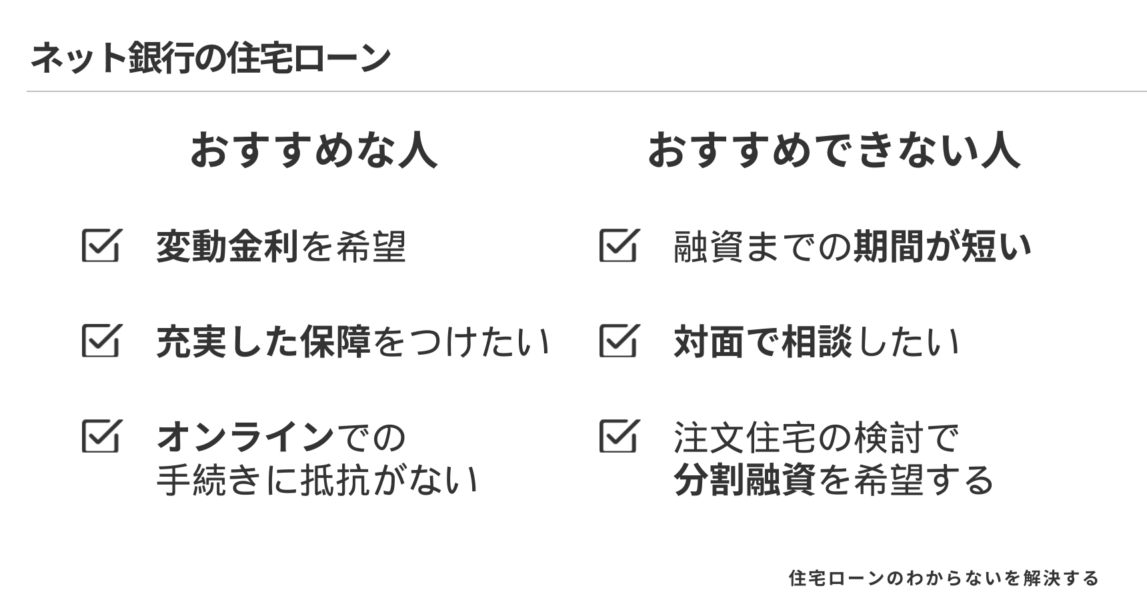

ネット銀行住宅ローンがおすすめの人、おすすめできない人

ネット銀行住宅ローンのメリット・デメリットを踏まえて、おすすめできる人とおすすめできない人をまとめました。

ネット銀行は(特に変動金利が)低金利かつ無料でも充実した保障が付帯されるので人気があります。

おすすめな人

- 変動金利を希望する人

- 充実した保障をつけたい人

- オンラインでの手続きに抵抗がない人

一方、融資までの時間がかかる点や注文住宅を検討する人には利用しにくいなど、誰にでもおすすめできる住宅ローンではありません。

おすすめできない人

- 融資までの期間が短い人

- 対面で相談しながら手続きを進めたい人

- 注文住宅の検討で分割融資を希望する人

ローンを組む人の状況や要望によってもおすすめの住宅ローンは変わりますので、「失敗しない住宅ローンの選び方」を知りましょう。

失敗しない住宅ローンの選び方

低金利で充実した保障が付帯されるネット銀行の住宅ローンは魅力的ですが、利用する人の状況や要望によっておすすめの住宅ローンは変わります。

失敗しない住宅ローン選び方のポイントは4つありますので、検討している銀行ごとの特徴を比べてみましょう。

失敗しない住宅ローンの選び方

- 金利を比べる

- 諸費用を比べる

- 保障を比べる

- その他サービスを比べる

この4つを比較検討することでベストな住宅ローンが見つかります。詳細についてはこちらの記事も参考にしてくださいね。

『どこの住宅ローンがおすすめなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう。

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

今回ご紹介したネット銀行はもちろんメガバンクや地方銀行など全国124の金融機関からベストな住宅ローンが見つかります。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

ネット銀行住宅ローンについてのよくある質問

ネット銀行の住宅ローンは事務手数料が高い?

一般的な住宅ローンは事務手数料は3~5万円ですが、ネット銀行の住宅ローンは借入金額の2.2%(借入金額3,000万円なら66万円)の事務手数料がかかります。

ただ、一般的な住宅ローンは事務手数料が少額のかわりに保証料が同じくらいの金額かかります。

そのため、初期費用はネット銀行でもほとんど変わりません。

ネット銀行の変動金利は短期プライムレートに連動しない?

変動金利は短期プライムレートに連動していますが、ほとんどのネット銀行は変動金利は短期プライムレートに連動しません。

ネット銀行の多くは会社独自の基準で設定しているので、「ネット銀行の変動金利は変動しやすい」とも言われています。

| 金融機関 | 変動金利の決め方 | 影響の大きい要因 |

|---|---|---|

| メガバンクなど | 短期プライムレート連動 | 日本銀行の金利政策 |

| ネット銀行 | 会社独自レート | 住宅ローンビジネスによる収益とかかるコスト |

個人的な意見としては、短期プライムレートに連動するかはそこまで気にしなくていいです。

ネット銀行の変動金利にも5年ルール、125%ルールはあるの?

- 5年ルール

- 変動金利が上がってもすぐに返済額は変わらず、5年おきに見直す。

- 125%ルール

- 5年おきの返済額見直し時の上限は直前の返済額の125%までしか上がらない。

多くのネット銀行でも5年ルールと125%はありますが、一部のネット銀行(ソニー銀行、PayPay銀行)には5年ルールと125%ルールがありません。

返済が困難になるほどの急激な金利上昇は考えにくいため、この2つのルールの有無についてもあまり気にしなくていいと個人的には考えています。

まとめ:ネット銀行住宅ローンのデメリットが気になるならモゲチェックで住宅ローンを比較

この記事では、ネット銀行住宅ローンのよくある失敗やメリット・デメリットについて解説しました。

ネット銀行住宅ローンのデメリット

ネット銀行住宅ローンのメリット

低金利で充実した保障が付帯されるネット銀行の住宅ローンは魅力的ですが、利用する人の状況や要望によっておすすめの住宅ローンは変わります。

住宅ローン選びで失敗しないためにもそれぞれの銀行の特徴を比較検討することが大切ですが、銀行のホームページを一つずつ調べるのは、時間もかかるし、わかりにくいのでおすすめしません。

住宅ローン選びで後悔しないためにも、住宅ローン比較サービスを利用してプロの提案をもらうことをおすすめします。

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

この記事で紹介したネット銀行はもちろんのことメガバンクや地方銀行など全国124の金融機関からベストな住宅ローンが見つかります。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る