住宅ローンを借りるためには審査をする必要があるので、誰でも借りられるわけではありません。

金融機関は住宅ローン利用者の様々な情報から審査を行い融資をしています。

この記事では住宅ローンの審査で金融機関が何を確認しているのかを紹介します。

審査基準については金融機関によってバラバラですが、目安となる基準を知っておくことで、住宅ローンの審査を有利に進められます。

こちらもおすすめ

-

-

【初心者向け】住宅ローン審査の攻略方法まとめ|現役銀行員が徹底解説

続きを見る

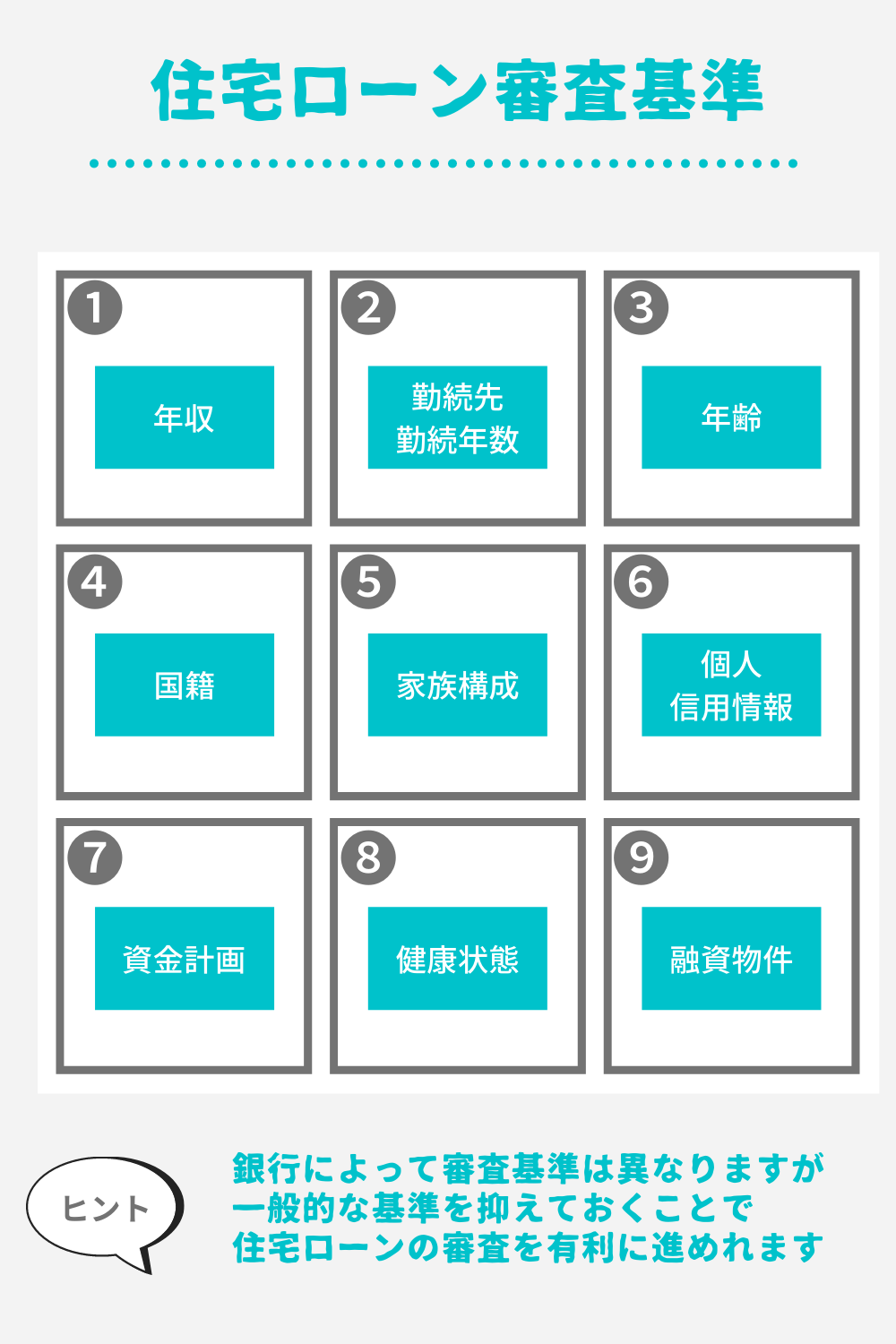

住宅ローンの審査ポイント

住宅ローンの審査においては、金融機関によって審査項目、審査基準が異なります。

ただ、どの金融機関でも「安定して返済ができるのか?」という観点で審査をしていきます。

年収

金融機関によって、取扱い可能な年収が決まっていることがあります。

たとえば、りそな銀行だと「前年の税込年収が100万円以上の方」となっています。

また、金融機関がいくらまで融資するかを審査する際に「返済比率」という基準があります。

「返済比率」とは、年収に占める年間返済額の比率のこと。

返済比率(%)=年間返済額÷年収×100

金融機関によって返済比率の基準は異なりますが、一般的に「返済比率35%以内」という基準が目安になります。

公務員や高年収などその他の条件によっては返済比率40%以内になることもあります。

例えば、フラット35の基準はこのようになっております。

年収500万円の人だと返済比率35%以内なので、年収500万円×返済比率35%=年間返済額175万円が借入できる上限になります。

住宅ローン以外に借入(オートローン、キャッシングなど)がある場合、その返済額も年間返済額に含まれます。

つまり、他の借り入れ分だけ住宅ローンが借りられなくなるということです。

返済比率(%)=年間返済額(住宅ローン+その他借入)÷年収×100

それ以外にも、育休産休を取得する(予定も含む)場合も審査に影響してきます。

金融機関によって年収の算出方法が変わるところもありますので、事前に告知しておきましょう。

勤続先・勤続年数

安定した返済ができるのかを確認するために、勤続先情報は重要です。

特に「雇用形態」「勤続年数」を重視する金融機関も多いです。

「雇用形態」については、契約社員や派遣社員を融資対象外としている金融機関もあり、正社員と比較すると審査の難易度は高い。

また、自営業や会社経営者も収入が安定しているのか確認するため、サラリーマンよりも審査は厳しくなる傾向があります。

確定申告や会社の決算書の提出(通常直近3期分)が必要ですが、そもそも1期で赤字があると融資対象外になってしまうところも多いです。

公務員の方は収入が安定しているため、審査をかなり有利に進められますが、過大な住宅ローンを組んでしまわないように注意しましょう。

「勤続年数」の制限も金融機関によって異なります。

審査基準として勤続3年以上あればほとんどの金融機関で取り扱いが可能です。

少なくとも勤続1年以上を融資対象にしている金融機関が多いです。

ネット銀行ではそもそも勤続年数の制限を設けていないところも多いです。

年齢

何歳で住宅ローンを組むのか、何歳で住宅ローンを完済するのかも審査基準の一つです。

住宅ローンの審査においては、この2つを確認しています。

・申込時年齢

・完済時年齢

たとえば「auじぶん銀行」の場合、

申込時年齢 満20才以上満60才未満

完済時年齢 満80才の誕生日まで

また、審査目線を考えると、年齢が若かったり高齢の方は審査上マイナス評価で見られます。

20代前半などの若い時期はキャリアも固まっておらず返済能力が期待できるポジションにいないこと、

40才を超えてくるとキャリアは固まっており返済能力は期待できるものの定年後への不安があることが理由です。

国籍

日本国籍でない方でも住宅ローンは利用できます。

外国籍の方で重要なポイントは「永住権があるか」です。

永住権がある場合は、一般の審査基準と同じで見られるところが多いです。

永住権がない場合は、そもそも取り扱いできない金融機関も多いです。

永住権がない場合に審査の基準として多いのは、

・自己資金を物件の○割用意する

・日本での在留年数が○年以上

・勤続年数が○年以上

・結婚しているか

など

金融機関は国内での永住性があるのかが目線としてありそうです。

家族構成

購入した物件に誰が入居するのかという点も金融機関では確認します。

審査のポイントとして「永住性があるか」を確認していますので、独身だとマイナス評価に見られることもあります。

それ以外にも入籍前の婚約者がいる場合の取り扱いも金融機関により異なります。

住宅ローン契約時までに入籍することが条件になる金融機関もあります。

また、離婚をした方も養育費の支払いなどがあればそこを確認されることがあります。

個人信用情報

個人信用情報とは、クレジットカードのカードローンやリボ、自動車ローンなどの債務状況についての情報のことです。

住宅ローンの審査では、個人信用情報で延滞はないか、過去に異動情報(いわゆるブラック)はないかなどを確認しています。

異動情報がある場合は、個人信用情報上の履歴が消える(5年ほどかかる)まで取り扱いができません。

延滞の基準については金融機関によりますが、一定期間内の延滞回数を確認しています。

個人信用情報が原因で住宅ローンが通らないことはケースとして多いと感じます。

資金計画

住宅購入の資金計画も審査結果に影響してきます。

特に自己資金をいくら出すのかで結果が変わることがあります。

たとえば、半分は自己資金半分は住宅ローン、物件価格のフルローン、諸費用も含めたオーバーローンなのかによって、審査の結果は変わるということです。

もちろん、自己資金の割合が多いほど条件はプラスになります。

住宅購入の資金計画以外にも、預貯金などがどのくらいあるのか、退職金の見込み金額なども審査に影響することがあります。

健康状態

住宅ローンを組むためには原則「団体信用生命保険」の加入が必要になります。

そのために健康状態の審査(告知)をします。

主な告知内容は下記3点です。

- 過去3年以内に手術を受けたこと、または2週間以上にわたり医師の治療・投薬を受けたことがあるか

- 最近3ヶ月以内に、医師の治療・投薬を受けたことがあるか

- 手・足の欠損または機能に障害があるか。または、背骨(脊柱)、視力、聴力、言語、咀嚼機能に障害があるか

健康状態に不安がある方は、ワイド団信やフラット35も検討してみましょう。

ワイド団信は、通常の団体信用生命保険に比べて審査が緩和されたものです。

その代わり金利が多少高くなることもあります。

フラット35では、団体信用生命保険の加入は任意となっており、加入しない場合は金利の引き下げがあります。

融資対象物件

購入する物件の担保評価も審査に影響があります。

金融機関は住宅ローンを融資する代わりに、購入物件に担保を設定(抵当権設定)をして、万が一返済出来ないときに担保物件を差し押さえできる、という仕組みになっています。

なので、購入物件が担保として問題ないかという目線で確認しています。

特に中古物件や土地を購入する場合は、下記に該当がないか確認しましょう。

注意が必要な物件

・再建築不可

・既存不適格

・借地権

・市街化調整区域

・保留地、仮換地

・旧耐震基準

・競売物件

それ以外にも土地や建物の大きさの基準がある金融機関も多いです。

(戸建て)敷地面積○m未満

延床面積○m未満

(マンション)専有面積○m未満

まとめ:審査を有利に進めるためには基準を知ろう

住宅ローンの審査基準について解説しました。

審査基準は金融機関によってバラバラですが、大まかに確認する項目はだいたい同じです。

審査ポイント

・年収

・勤続先・勤続年数

・年齢

・国籍

・家族構成

・個人信用情報

・資金計画

・健康状態

・融資対象物件

各項目について、なにか懸念点がある場合は検討している金融機関の基準などを確認してみましょう。

一般的な審査基準を知っておくと、住宅ローンの対策もしやすくなります。

金融機関によって審査基準は異なるので、複数の金融機関で審査を進めることがおすすめです。

複数の金融機関を検討するときに、おすすめのサービスはモゲチェックです。

約5分の入力で審査に通る確率もわかりますので、銀行選びにも役立ちます!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る