住宅購入にあたり多くの方は住宅ローンを利用して購入します。

はじめて住宅ローンを利用する方にとっては、

- 住宅ローンをどのように決めればいいのか?

- 何を決めればいいのか?

わからないことだらけです。

最初から「どこの銀行で借りるか」を考えても迷子になってしまいます。

資金計画によってベストな住宅ローンも変わりますので、最初に考えるべきは資金計画なんです!

この記事では、資金計画を決める4つの要素について紹介します。

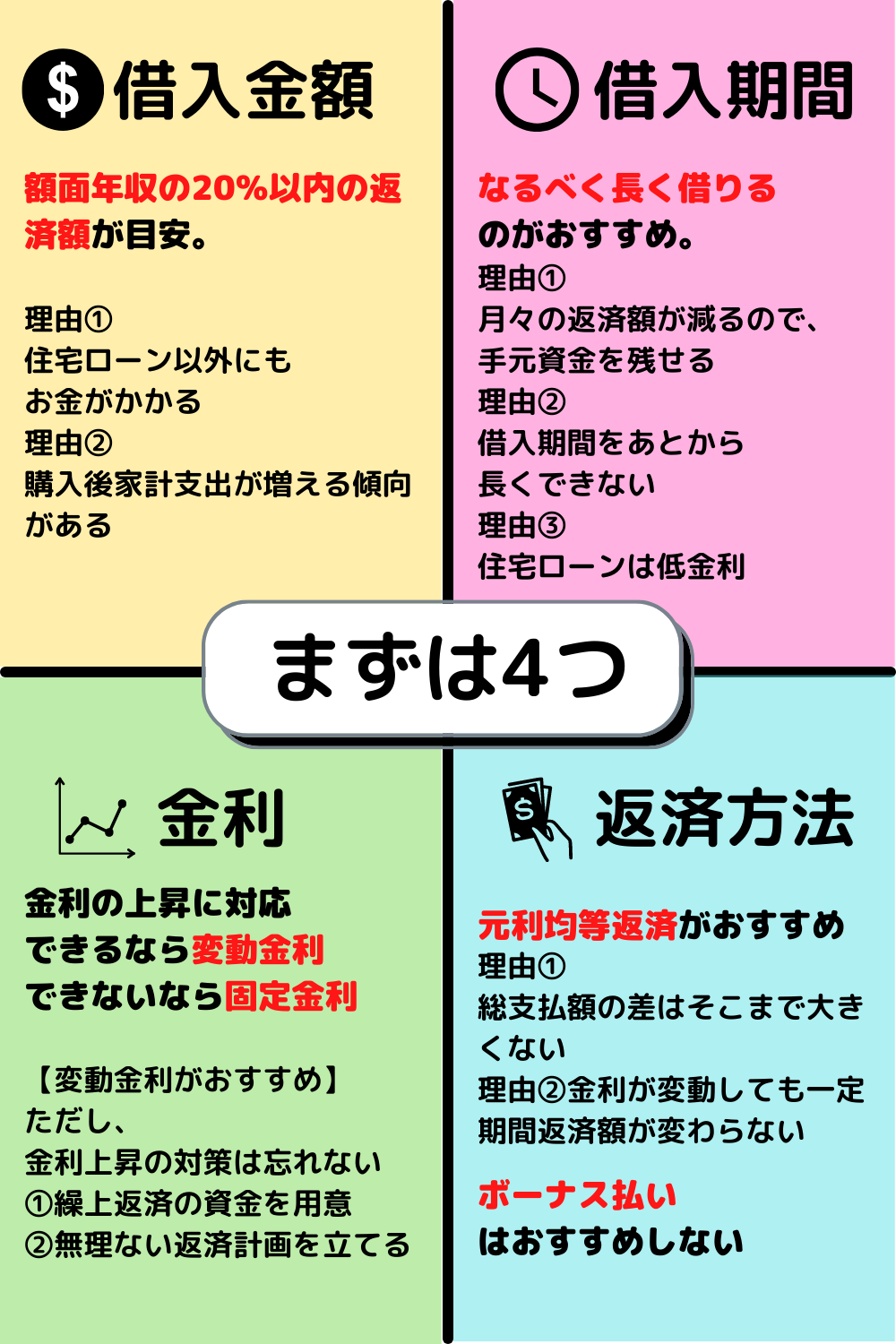

先に結論をお伝えすると、資金計画を決める4つの要素はこちらです。

①いくら借りるか?(借入金額)

②いつまで借りるか?(借入期間)

③変動金利?固定金利?(金利)

④どのように返すか?(返済方法)

この4つの要素を決めることで、住宅ローンの攻略はかなり進みます。

これから住宅購入を検討している方、既に住宅購入をしていて住宅ローンを決めないといけない方には是非読んでいただき内容です!

①いくら借りるか?(借入金額)

住宅ローンの適正金額の決め方

- 額面年収の20%以内の返済額が目安

- 共働きなら片方の収入は半分で計算する

- 金利1.5%、65歳までの完済でシミュレーション

- 奨学金やローンの返済があれば住宅ローン返済額を下げる

- 預貯金があれば借入金額の目安を超えてもOK

無理なく返せる住宅ローンの金額は、額面年収の20%以内を目安にしましょう。

共働き世帯なら片方の収入は半分で計算すると無理のない返済額がわかります

シミュレーションをするときは、金利1.5%で65歳までに完済する想定で計算をおすすめします。

しばらく使う予定のない預貯金などがあれば、その分を多めに借入れしても問題ありません。

こちらもCHECK

-

-

【年収別早見表あり】住宅ローンの借入可能額はいくら?銀行員が適正額の計算方法も紹介

続きを見る

額面年収の20%以内の返済額がおすすめな理由

①住宅ローン以外にもお金がかかる

住宅を購入した後に、住宅ローン以外にも支払うお金があります。

そのあたりも考慮していないと、購入後想定以上に家計を圧迫することになります。

- 固定資産税

- 火災保険、地震保険

- リフォーム費用

- 管理費、修繕積立金(マンション) など

固定資産税は住宅を所有していると毎年支払う必要があります。住宅の所在している自治体によって金額は変わりますが、年間10万円~20万円になることも。

火災保険や地震保険も更新のたびに、数万円〜10万円以上の費用がかかります。

また、マンションの場合だと管理費・修繕積立金などが毎月かかります。

リフォーム費用は毎月・毎年かかる費用ではありませんが、定期的にまとまった金額が必要になります。

②購入後家計支出が増える傾向がある

住宅を購入するタイミングは30代から検討される方が多いかと思います。

購入する理由も「家族が増えた」といった理由も多いです。

購入するタイミングでは家計も余裕があるため、住宅ローンの負担が多少重くても問題ないように感じます。

しかし、購入をしてから子供の成長とともに教育資金など支出が増えていきます。

また、その中で老後資金を用意する必要もあります。

現在の家計だけで住宅ローンの金額は判断せず、将来必要なお金の用意も念頭に置いておきましょう。

②いつまで借りるか(借入期間)

住宅ローンの借入期間は「なるべく長く借りましょう!」

一般的に住宅ローンは最長35年借り入れできますが、年齢によっては借入期間が短くなります。

最長借入期間は以下のいずれか短い方

・35年

・79才-借入時の年齢

逆におすすめできない人はこのような方です

- 計画的な貯金や返済計画を立てるのが苦手

- 住宅ローンを組む目的が住宅ローン控除を利用するため

- 余剰資金はあるが資産運用をしない

こちらもCHECK

-

-

【銀行員が解説】住宅ローンは何年で返すのがお得?なるべく長く借りるべき理由3選

続きを見る

住宅ローンを長くすべき理由

①月々の返済額が減るので、手元資金を残せる

住宅ローンの借入期間が長くなると、月々の返済額は減ります。

その差額分の自由に使えるお金が残りますので、

- 万が一に備えて貯金する

- 住宅ローンを繰上返済する

- 住宅ローン金利以上の資産運用をする

などいろんな選択肢を持てます。

②借入期間をあとから長くできない

住宅ローンを借りた後、借入期間を短くできても、長くすることはできません。

住宅ローンはなるべく長めに組んでおいて、家計の状況に応じて繰上返済をしていくのが、返済計画として安心感があります。

③住宅ローンは低金利

住宅ローンは他のローンに比べてかなりの低金利です。

金利が高ければ、借金をなるべく早く返した方がいいのは確かです。

しかし、金利が低ければ支払う利息も安いため、最優先で返済を進めていく必要はありません。

住宅ローン以外にも借入がある方は、金利の高いものから優先して返済をしていきましょう。

借入期間を長くするときの注意点

利息が多くなる

借入期間が長くなるほど支払う利息は多くなります。

借入金額4000万円(金利0.5% 元利均等返済)の場合、借入期間によって総利息額はこのようになります。

| 借入期間 | 総利息額 |

| 20年 | 2,041,653円 |

| 35年 | 3,610,342円 |

総利息額の差は約150万円です。

ただし、借入期間を長めに設定した場合でも、繰上返済をすることで支払利息は減っていきます。

繰上返済の手数料も基本的にかからないところが多いので、繰上返済を有効に使いましょう。

保証料(諸費用)が高くなることも

住宅ローンを借りるときに、最初にかかる費用(諸費用)があります。

その中の保証料は借入期間によって、金額が変わります。

借入金額4000万円の場合、借入期間によって保証料はこのようになります。

| 借入期間 | 保証料 |

| 20年 | 593,360円 |

| 35年 | 824,560円 |

保証料の差は約23万円です。

ただし、繰上返済をした場合には期間によって戻し保証料(保証料が返戻される)がありますので、そこも考慮しましょう。

住宅ローンの諸費用についてはこちらの記事も参考にしてください。

定年後の返済計画を考えておく

借入期間を長めに設定すると、定年時に住宅ローンが完済できていないこともありえます。

その場合は、退職金をもとに返済をしていくのか、定年後も返済を続けるのか、定年に向けて完済資金を用意をするのか、事前に考えておく必要があります。

そのためにも、定年時の住宅ローン残債額も把握はしておきましょう。

借入期間が短いと金利が低くなることも

一部の金融機関では、借入期間が短い方が金利が低くなることもあります。

例えば、住宅金融支援機構には借入期間によって「フラット20」「フラット35」「フラット50」という住宅ローンがあります。

引用:住宅金融支援機構

このように借入期間によって金利が変わる場合もありますので、月々の返済額や今後のライフプラン、資産背景などを踏まえて借入期間は検討しましょう。

③変動金利?固定金利?(金利)

住宅ローンには「変動金利」と「固定金利」の2種類の金利タイプがあります。

変動金利と固定金利を選ぶときに、「金利変動のリスクを取れるのか?」で判断をしましょう。

- 金利変動リスクを取りやすいなら「変動金利」

- 金利変動リスクを取りにくいなら「固定金利」

こちらもCHECK

-

-

変動金利と固定金利はどっちがいい?銀行員が後悔しない金利タイプの選び方を徹底解説

続きを見る

「金利変動リスクを取れるか」がポイント

変動金利か固定金利かを選ぶうえで、「金利変動リスク」を取れるのかが判断のポイントになります。

具体的には、以下の要素をふまえて総合的に判断をしましょう。

すべて「リスクが高い」に該当しないように注意しましょう

銀行員のおすすめは「変動金利」

自分の返済計画にあった金利タイプを選択するのが大前提ですが、金利上昇への対策ができれば変動金利がおすすめです。

もちろん「変動金利」が正解というわけではありませんので、金利タイプを検討するときの参考にしてください。

金利上昇への対策方法

- 繰上返済の資金を用意する

- 無理のない返済計画を立てる

繰上返済の資金を用意する

変動金利が上昇したときに有効なのが繰上返済です。繰上返済をすることで元金を減らし、返済額の負担も減らすことができます。

繰上返済の資金を用意するのにおすすめは、変動金利と固定金利の差額を貯金することです

たとえば、元金4000万円(期間35年)の場合、変動(0.5%)と固定(1.8%)の毎月返済額の差は約2.4万円、年間約30万円の差になります。

さらに貯金するだけでなく、中長期的に資産運用もできれば、十分な繰り上げ返済の資金を用意できます。

無理のない返済計画を立てる

住宅ローンの成功と失敗は金利タイプの選択だけでは決まりません。

無理のない返済計画を立てることが重要で、特に借りすぎないことも大切です。

金利が上昇した場合でも、借りる金額が少ないと返済負担は重たくなりません

④どのように返すか?(返済方法)

住宅ローンの返済方法には「元利均等返済」「元金均等返済」の2種類があります。

返済方法によって、毎月の返済額や総返済額も変わってきます。

こちらもCHECK

-

-

【元金均等返済が選ばれない理由】住宅ローンの元利均等返済と元金均等返済の違いを解説

続きを見る

元利均等返済と元金均等返済

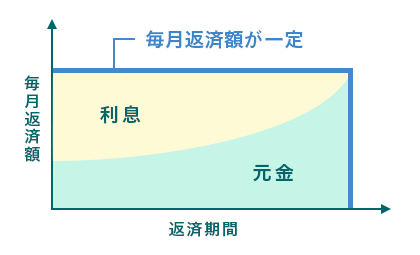

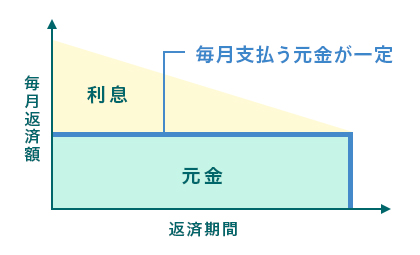

元利均等返済とは?

元利均等返済は元利が一定、つまり「毎月の返済額が一定になる支払方法」です。

元金と利息を合わせた支払額は変わらず、元金と利息の割合がだんだんと変化していきます。

引用:SUUMO

メリット

・支払額が一定なので返済計画を立てやすい

・元金均等返済よりも返済開始当初の返済額は少ない

・ほとんどの金融機関で取り扱っている

デメリット

・元金均等返済よりも総返済額が多くなる

元金均等返済とは?

元金均等返済は「返済額のうち元金が一定になる支払方法」です。

元金を均等にし、残高に応じて利息を計算することで返済額が決まります。

引用:SUUMO

メリット

・返済額はだんだんと少なくなる

・元利均等返済よりも総返済額が少ない

デメリット

・返済開始当初の返済額が大きく、返済負担が大きい

・扱っていない金融機関がある

元利均等返済がおすすめな理由

①総支払額の差はそこまで大きくない

総支払額の差は金利が高いほど大きくなります。

住宅ローンは低金利のため、総支払額の差はあまり大きくなりません。

それでも元金均等返済の方が金銭的にはお得ですが、

住宅ローン控除を利用したり、繰上返済をすることで、

元利均等返済がお得になることもありえます。

②金利が変動しても一定期間返済額が変わらない

元利均等返済で変動金利を選択した場合、「5年ルール・125%ルール」という2つのルールがあります。

元金均等返済の場合はこの2つのルールがありません。

5年ルール:金利が上がっても5年間は毎月支払金額が変わらない

125%ルール:5年経過後、毎月支払金額が上がっても、上限は直前の支払金額の125%まで

多くの金融機関では「5年ルールと125%ルール」を採用しているが、一部採用していないところもあります。

この2つのルールによって、急激に支払金額が上がることはありません。

いわばセーフティーネットです。

ボーナス払いはおすすめしない

住宅ローンの返済は「毎月払い」と「ボーナス併用払い(ボーナス払い)」があります。

「ボーナス払い」は、毎月返済に加えて年2回増額して返済していく方法です。

ボーナス払いを利用することで毎月の返済額を少なくできるので利用を検討する方も多いです。

こちらもCHECK

-

-

【銀行員が解説】住宅ローンのボーナス払いはやめた方がいい?デメリット・メリットは?

続きを見る

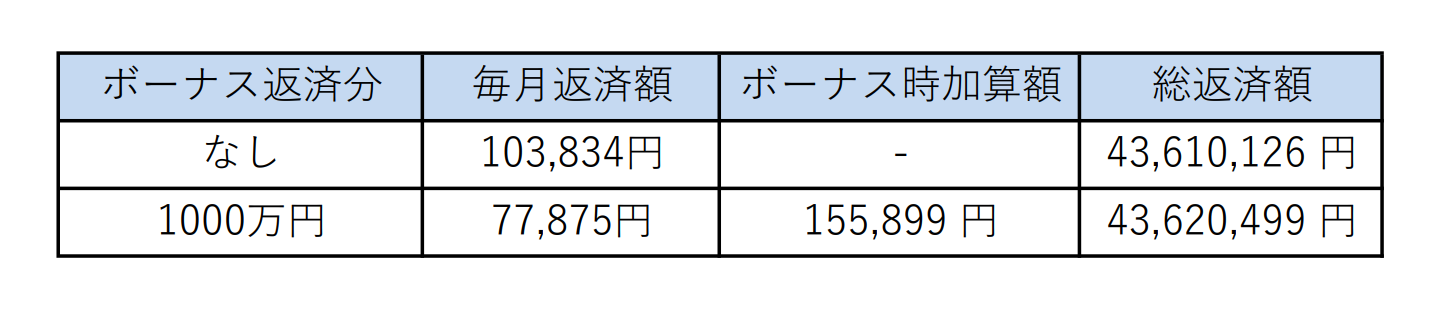

理由①:ボーナス払いの方が総利息が多くなる

ボーナス払いは、月々の返済負担を下げる代わりに年に2回しか元金が減りません。

なので、元金の減りが遅く、その分の利息も増えます。

実際に返済額を計算してみるとこのようになります。

【借入条件】

借入金額:4000 万円

返済期間:35 年

金利:年率0.5%

返済方法:元利均等返済

理由②:住宅ローンを借りすぎてしまう

購入したい物件だと月々の返済額が多く、月々の返済負担を軽くするためにボーナス払いを利用する方もいらっしゃいます。

ただ、ボーナス払いがないと成立しない資金計画は危険です。

住宅ローンを借りすぎている可能性が高いです。

ボーナス払いを利用する目的が、もっと借りたい(借入金額を増やしたい)という考えでしたら返済できないリスクを再度検討しましょう。

理由③:ボーナスが減る、なくなることもある

住宅ローンの検討時は、現在のボーナス額をふまえてボーナス払いを検討するかと思います。

しかし、将来的に同額のボーナスが支給される保証はありません。

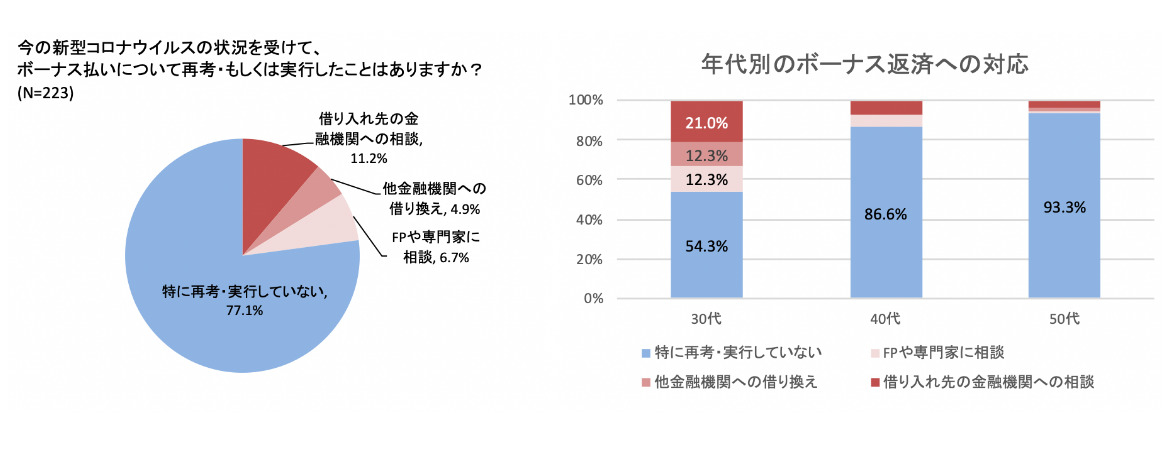

調査によると、コロナの影響によるボーナスカットをきっかけに、借換などを検討している方も増えたというデータがあります。

なにかしらの理由でボーナスがカットされたときに、住宅ローンが支払えなくなることは避けたいですね。

引用「新型コロナウイルスによる、住宅ローンボーナス返済への影響」

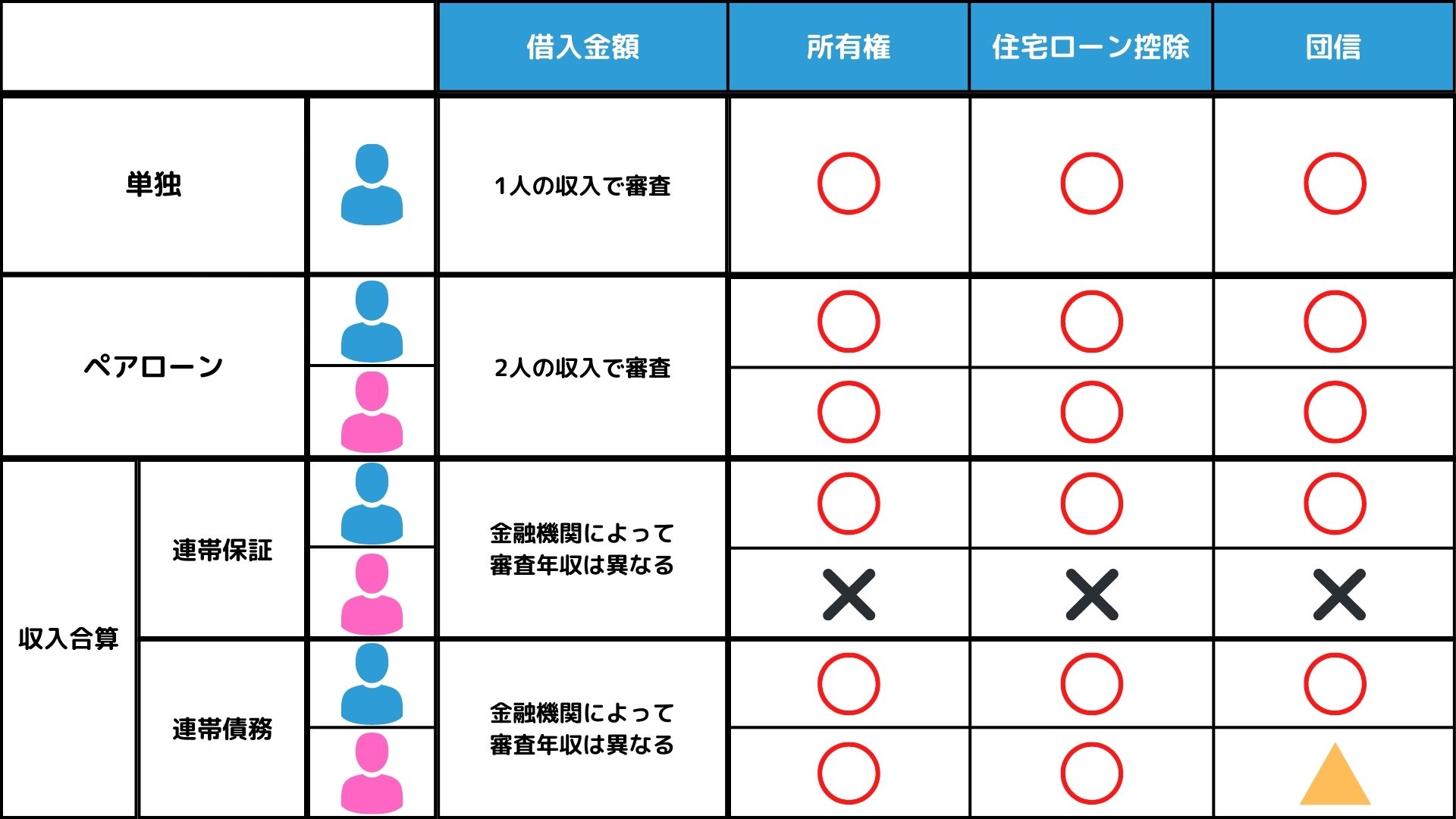

【共働き世帯用】誰が借りるか(ペアローン・収入合算)

共働き世帯が住宅ローンを検討するときは「誰が借りるか」も検討しましょう。

共働き世帯の住宅ローンの組み方は4つあります。

- 単独で借りる

- ペアローンで借りる

- 収入合算(連帯保証)で借りる

- 収入合算(連帯債務)で借りる

それぞれメリット・デメリットがありますが大きな違いとしてはこの2つです。

- 住宅ローン控除は誰が利用できるか

- 団体信用生命保険は誰が適用になるか

こちらもCHECK

-

-

【ペアローンvs収入合算】共働き夫婦の住宅ローンでおすすめの組み方は?

続きを見る

心配な人はライフプランの相談もおすすめ

ここまでの内容を読んだけど、それでもどうすればいいか迷っているはファイナンシャルプランナーへ相談をしてみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

マイホーム購入という大きなライフイベントをきっかけにお金について真剣に考えてみましょう。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

まとめ:まずは4つの要素を検討しよう

住宅ローンの検討で最初に考えるべき資金計画についてご紹介しました。

①いくら借りるか?(借入金額)

額面年収の20%以内の返済額が目安

②いつまで借りるか?(借入期間)

なるべく長く借りるのがおすすめ

③変動金利?固定金利?(金利)

金利変動リスクを取りやすい人は変動金利がおすすめ

金利変動リスクを取りにくい人は固定金利の方がおすすめ

④どのように返すか?(返済方法)

元利均等返済がおすすめ

ボーナス払いはおすすめしない

資金計画がしっかり決まれば、どこの銀行で借りた場合でも大きな失敗にはなりません。

銀行によっては、借りられる金額・借りられる期間・金利・返済方法がそれぞれ違うことがありますので、自分の条件に近い銀行を選びましょう。

ここまで決まれば住宅ローンはかなり攻略できています。

どこで住宅ローンを借りるのかを検討するときに、おすすめのサービスはモゲチェックです。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る