こんな方におすすめ

- 住宅ローンの審査は何を見ているの?

- 審査に落ちたらどうしたらいいの?

- 審査にはどのくらいの期間かかるの?

- どこで審査するのがいいの?

- どのタイミングで審査をするのがいい?

住宅ローンを組むためには審査があります。

はじめて住宅ローンを利用する方にとっては、住宅ローンの審査についてわからないことだらけで不安に感じる方も多いかと思います。

この記事では、住宅ローンをはじめて利用する方向けに住宅ローン審査の攻略法を紹介します。

知っておきたいポイントを凝縮しましたので、この記事を読むだけで住宅ローンの審査対策はバッチリです!

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローンの審査に通りそうか知りたい方はモゲチェックがおすすめ!

借入条件や年収などの必要情報を入力するだけで、銀行ごとの審査に通る確率とおすすめの理由がわかります。

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

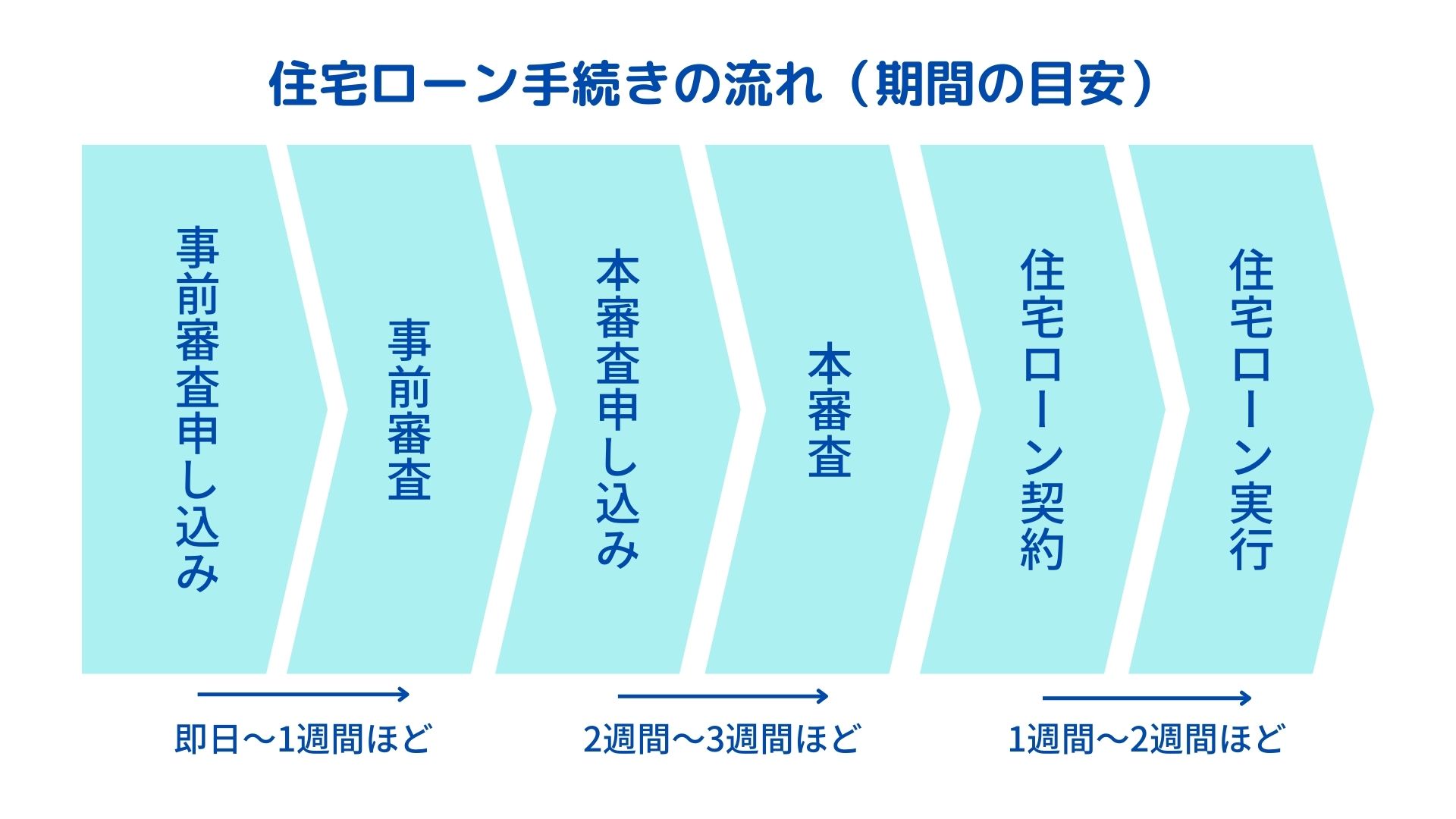

住宅ローン審査の流れは?

事前審査と本審査

住宅ローンの審査は「事前審査」と「本審査」の2段階で行うのが一般的です。

なぜ「事前審査」を行うかというと、不動産売買契約の前に住宅ローンを借りられるかどうかを確認するためです。

住宅ローンの審査に通らずに売買契約をしてしまうと、融資を受けられなかったときに、購入者はもちろん、物件の売主や不動産会社などにも損害が発生します。

なので、通常の不動産取引では事前審査に通らないと不動産売買契約を結ぶことができません。

- 事前審査

住宅ローンを融資していいかを簡易的に確認する審査

- 本審査

本当に融資していいかしっかり確認する審査

審査にかかる期間

金融機関によって審査期間は異なりますが、事前審査は即日から1週間ほど、本審査は2週間から3週間ほどで結果がでます。

本審査は、事前審査の内容と相違がないのかを確認する審査のため、必要書類も多く審査期間も長めになります。

こちらもCHECK

-

-

【審査に落ちる?】住宅ローン審査期間の目安は?審査が長い理由と早く結果を出す方法を解説

続きを見る

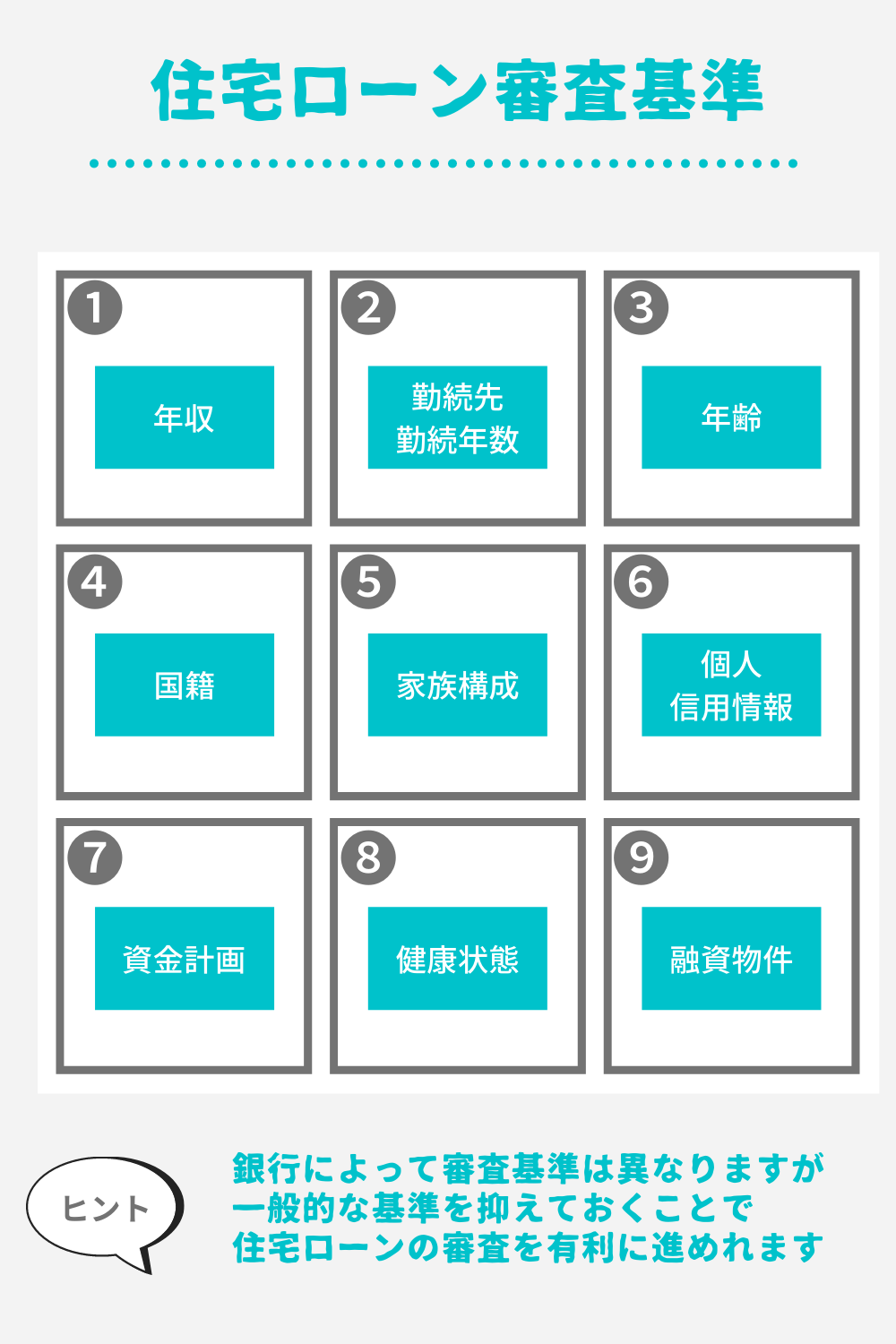

住宅ローンの審査基準は?

住宅ローンの審査は金融機関によって審査基準が異なります。

ただ、どの金融機関でも「安定して返済ができるのか?」という観点で審査をしていきます。

国土交通省の「令和2年度民間住宅ローンの実態に関する調査」によると、金融機関の検査基準はおおむね以下の9つにまとめられます。

住宅ローンの審査基準について、詳しく知りたい方はこちらの記事も参考にしてください。

こちらもCHECK

-

-

【住宅ローンの審査基準はなに?】銀行が確認している9つのポイントを紹介!

続きを見る

年収

住宅ローンの審査では「年収」と「借入金額」のバランスを確認しています。

なので、年収に対して過大な住宅ローンは借りられません。

年収と借入金額の割合を返済比率といい、どこの金融機関でも返済比率が基準内に収まっているか確認しています。

返済比率はこのような計算で算出することができます。

返済比率(%)=年間返済額÷年収×100

返済比率には住宅ローンだけではなく車のローンなども含まれます

年収500万円の人が年間返済額100万円の住宅ローンを組むと、返済比率は20%になります。

100万円(年間返済額)÷500万円(年収)=20%(返済比率)

一般的に審査の基準とされているのは返済比率35%が目安です。

審査基準

返済比率の目安は35%以内

返済比率についてはこちらの記事で詳細を解説しています。

いくらまで住宅ローンは借りられるの?

借入金額の目安

年収別の住宅ローン借入可能金額の目安を早見表にまとめました。

| 年収 | 借入可能額 | 月々返済額(金利0.5%) | 月々返済額(金利1.5%) |

|---|---|---|---|

| 300万円 | 2270万円 | 58,925円 | 69,503円 |

| 400万円 | 3030万円 | 78,654円 | 92,773円 |

| 500万円 | 3780万円 | 98,123円 | 115,737円 |

| 600万円 | 4540万円 | 117,851円 | 139,007円 |

| 700万円 | 5300万円 | 137,580円 | 162,277円 |

| 800万円 | 6060万円 | 157,308円 | 185,547円 |

| 900万円 | 6820万円 | 177,037円 | 208,817円 |

| 1000万円 | 7570万円 | 196,506円 | 231,781円 |

下記の条件にて計算しました。この3つの条件がわかれば借入できる金額の目安はわかります。

- 審査金利 3.0%

- 住宅ローンを審査するときは適用される金利ではなく審査用の金利で計算をします。将来的な金利上昇などを加味して3%〜4%で審査金利を設定する金融機関が多いです。審査金利が低いほど、借入できる金額は多くなります。

- 返済比率 35%

- 年収と返済金額の割合のことです。返済比率35%に設定している金融機関が多いです。年収によっても返済比率が変わることもあります。他にローンを組んでいる場合は、その分の返済額を計算に入れる必要があるため、借入できる金額は下がります。返済比率が高いほど借入できる金額は多くなります。

- 借入期間 35年

- 住宅ローンの返済期間は最長35年に設定している金融機関が多いです(最近は最長50年まで借りられる住宅ローンもあります)。借入期間が長いほど借入できる金額は多くなります。

勤続先・勤続年数

安定した返済ができるのかを確認するために、勤続先情報は重要です。

特に「雇用形態」「勤続年数」を重視する金融機関が多いです。

雇用形態

審査に通りやすい・・・公務員、会社員

審査に通りにくい・・・契約社員、派遣社員、個人事業主、経営者

勤続年数

目安は1年〜3年以上

ネット銀行などでは勤続年数の制限を設けていないところもあります

年齢

何歳で住宅ローンを組むのか、何歳で住宅ローンを完済するのかも審査基準の一つです。

住宅ローンの審査においては、「申込時年齢」「完済時年齢」を確認しています。

金融機関によって取扱いの年齢は異なりますが、審査基準の目安はこのようになっています。

審査基準

申込時年齢:20歳〜65歳未満

完済時年齢:80歳未満

また、年齢が若かったり高齢の方は審査上マイナス評価になることもあります。

20代前半などの若い時期はキャリアも固まっておらず返済能力が期待できるポジションにいないこと、

40才を超えてくるとキャリアは固まっており返済能力は期待できるものの定年後への不安があることが理由です。

国籍

日本国籍でない方でも住宅ローンは利用できます。

外国籍の方で重要なポイントは「永住権があるか」です。

永住権がない場合は取扱いできる金融機関がかなり限られます。

永住権がない場合の審査基準

- 自己資金を物件の○割用意する

- 日本での在留年数が○年以上

- 勤続年数が○年以上

- 結婚しているか など

家族構成

購入した物件に誰が入居するのかという点も金融機関では確認します。

以下の場合は、審査基準が厳しくなったり条件などがつくことがあるので注意をしましょう。

- 独身の方

審査基準が厳しくなる金融機関が多い

- 婚約者とローンを組む

融資までに入籍が条件になることがほとんど

- 離婚歴がある

養育費の支払いなどがあると住宅ローンが借りにくくなる

個人信用情報

個人信用情報とは、クレジットカードのキャッシングやリボ、自動車ローンなどの債務状況についての情報のことです。

住宅ローンの審査では、個人信用情報で延滞はないか、過去に異動情報(いわゆるブラックリスト)はないかなどを確認しています。

自分でも個人信用情報は取得できますので、不安な方は内容を確認したうえで通りそうな金融機関を探すのがいいでしょう。

住宅ローン審査に影響する利用状況

- クレジットカードやローンの支払い遅れ、滞納

- 多額のローンが残っている

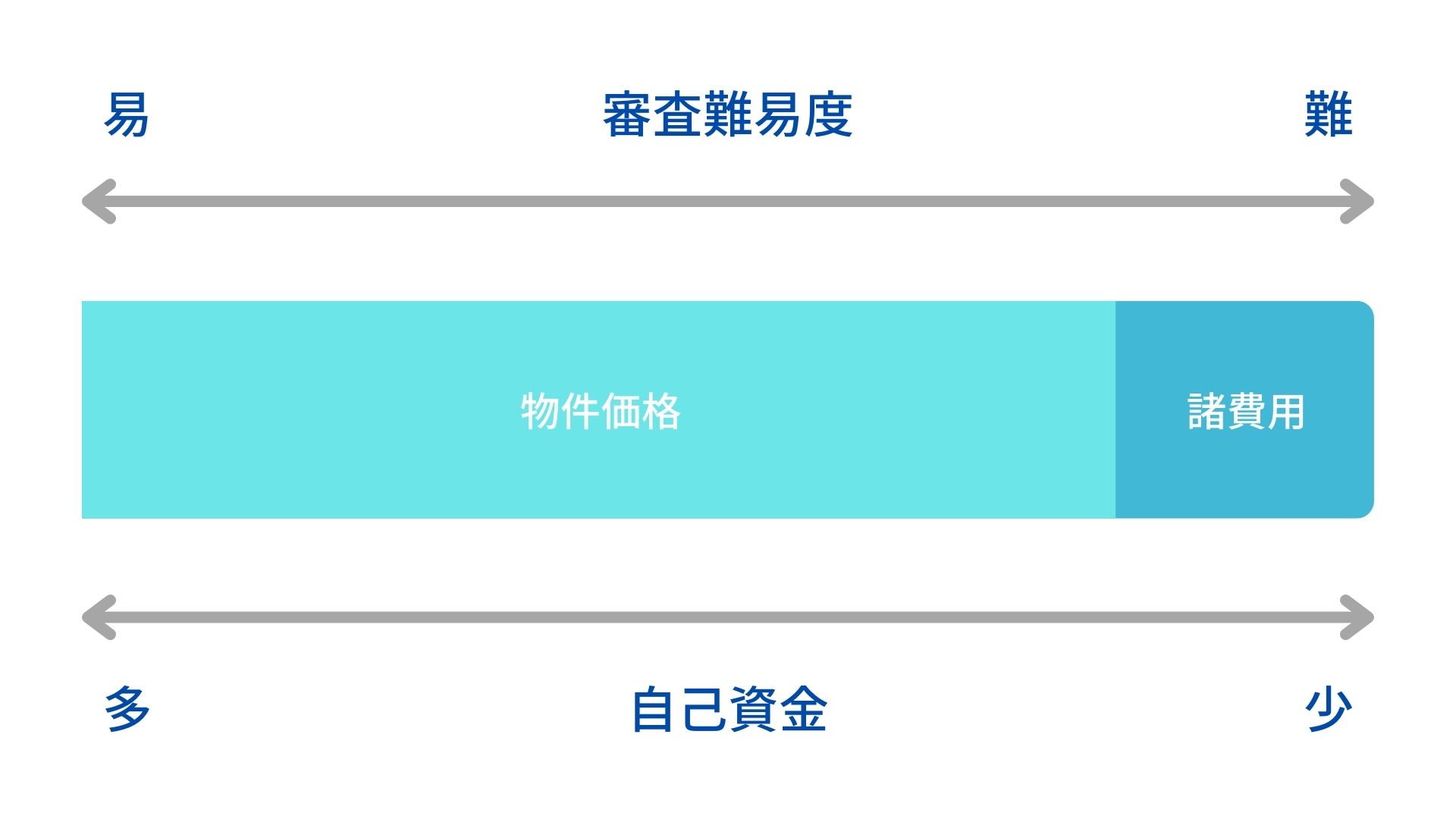

資金計画

住宅の購入資金のうちいくらまで住宅ローンを利用するかも審査に影響してきます。

もっと詳しく言うと、自己資金をいくら出すかで審査の難易度は変わります。

昔は物件価格の2割の自己資金が必要と言われましたが、現在は物件価格以上の住宅ローン(いわゆる諸費用ローン)も借入が可能です。

健康状態

住宅ローンを利用するためには、原則「団体信用生命保険」に加入するのが条件になります。

加入にあたって、ローン利用者の健康状態を告知する必要があるので、健康状態によっては加入が出来ず、住宅ローンを組めなくなることもあります。

主な告知事項

- 過去3年以内に手術を受けたこと、または2週間以上にわたり医師の治療・投薬を受けたことがあるか

- 最近3ヶ月以内に、医師の治療・投薬を受けたことがあるか

- 手・足の欠損または機能に障害があるか。または、背骨(脊柱)、視力、聴力、言語、咀嚼機能に障害があるか

万が一、健康状態に不安があるならワイド団信やフラット35も検討してみましょう。

- ワイド団信

通常の団体信用生命保険より加入条件が緩和されたもの

- フラット35

団体信用生命保険の加入が任意

融資対象物件

金融機関は住宅ローンを融資する条件として、購入する物件を担保に設定します。

万が一、住宅ローンの支払いが困難になったときでも、金融機関は物件を差押ができるようになっています。

そのため、住宅ローンの審査では購入する物件が担保として問題ないのかを確認します。

購入物件が担保として不十分だと、万が一のときに資金を回収ができないため、住宅ローンを利用することはできません。

以下の物件の場合、利用できる金融機関が制限されるか、そもそも住宅ローンを利用できないことがあります。

注意が必要な物件

- 再建築不可

- 既存不適格

- 借地権

- 市街化調整区域

- 保留地、仮換地

- 旧耐震基準

- 狭小物件

- 競売物件

審査に落ちたときの対策は?

住宅ローンは借入金額も大きく長期の返済になるため、審査に落ちることも珍しくないです。

ただ、住宅ローンの審査は金融機関によって基準も異なるので、しっかり対策をすることで審査に通ることもあります。

注意したいのは、審査に落ちたからといって対策もせずに他の銀行を当たらないようにしましょう。

審査に落ちたらすること

step

1審査に落ちた原因を見つける

step

2対策をして再度審査、もしくは通りそうな銀行で審査する

よくある原因

- 過去に返済を延滞している

- 他の借入がある

- 借入金額が多い

- 個人事業主や経営者で収入が不安定

こちらもCHECK

-

-

現役銀行員が明かす!住宅ローン審査に通らない驚きの理由21選と落ちたときの対策

続きを見る

過去に返済を延滞している

過去に返済を延滞している場合、住宅ローンの審査に落ちることがあります。

もちろん延滞の頻度や日数によって審査の取扱いは異なりますが、以下に該当している場合は住宅ローンの審査に通ることはかなり厳しくなります。

- 返済日より61日以上の支払いの遅れがあった

- 保証会社等が本人の代わりに借金返済した

- 滞納などにより契約解除された

- 過去5年以内に債務整理をしている

これらに該当すると「異動」(いわゆるブラックリスト)としてデータベースに登録されます。

上記に該当をしていなくても、頻繁に延滞をしている場合は住宅ローンの審査に通りにくくなります。

対策

- 取り組める金融機関を探す

- 他の人でローンが組めないか

- 時間をあけて審査をする

対策:取り組める金融機関を探す

個人信用情報で「異動」と記載されている場合は、基本的に住宅ローンを組めません。

「異動」までいかなくても、金融機関ごとに延滞に関する取扱いが異なりますので、審査に落ちた場合は他の金融機関を検討してみましょう。

異動でも審査に通ることもケースとしてありますので、審査に通ると聞いたことのある金融機関をまとめておきます。

ろうきん、JA、地方銀行、フラット35

対策:他の人でローンが組めないか

共働き夫婦でしたら、もう1人のみで審査ができないか検討をしてみましょう。

その場合は注意点がいくつかあります。

- すでに審査したところでは審査できない(すでにブラックとわかっているため)

- もう1人が債務に加わらない理由を聞かれることがある(正直に言うと落ちます)

対策:時間をあけて審査をする

個人信用情報に登録されている情報の有効期間は借入を完済してから5年です。

時間をあけることによって、住宅ローンが利用できるようになりますので、最終手段として考えてみてください。

借入を完済してから5年で情報は消える

他の借入がある

車のローンなど他にも借入があると、その分住宅ローンで借りられる金額は減ってしまいます。

具体的には、

・クレジットカードの分割払い、リボ

・キャッシングやカードローン

・奨学金

・車のローン

・他の住宅ローン

などの借入状況によっては審査が通らないこともあります。

借入については、融資時までに完済をすることで審査に通りやすくなります。

対策

- 借入は完済する

対策:借入は完済する

他の借入を融資時までに完済することで借入できる金額は増えますので、住宅ローン審査は通りやすくなります。

すべてのローンを完済することが難しい場合は、年間返済額の多いものから完済をしていきましょう。

・ローンなどは融資までに完済することで借入金額は増やせる

・年間返済額の多いローンから完済をする

借入金額が多い

年収に対して過大な住宅ローンを組もうとすると審査に通らないことがあります。

自己資金を多く入れ、借入金額を減らしたり、価格の安い物件へ購入検討を変更することで、余裕を持った資金計画になり審査も通りやすくなります。

対策

- 自己資金を用意する

- 購入物件を変更する

- ペアローンや収入合算を検討する

対策:自己資金を用意する

自己資金を増やせばその分の借入金額は下がりますので、審査が通りやすくなります。

金融機関としても、自己資金を多く入れる資金計画はかなり印象も良いため、難しい審査でも通る可能性が高くなります。

目安としては物件価格に対して1〜3割ほどの自己資金を用意できると審査は通りやすくなります。

自己資金があれば難しい審査でも通る可能性はあがる

対策:購入物件を変更する

まだ購入物件が決まっていなければ、価格の安い物件を検討することで借入金額も抑えられます。

低金利とはいえ、住宅ローンも借金なので「借りられる金額」ではなく「返せる金額」でなるべく検討をしましょう。

借入金額が多いことが原因で審査に通らないのであれば、金融機関としても過大なローンだと判断をされています。

身の丈にあった資金計画をたてる

対策:ペアローンや収入合算を検討する

単独でローンが通らない場合は、夫婦での借入を検討することで審査に通りやすくなります。

二人分の収入の方で審査がされるため、単独の借入よりも借入できる金額は多くなります。

ただし、ペアローンや収入合算はメリットだけではありませんので、しっかりとデメリットも把握をしたうえで検討しましょう。

個人事業主や経営者で収入が不安定

個人事業主や経営者は収入が不安定と評価されるので住宅ローンの審査が厳しくなります。

金融機関によっては、一定の自己資金がないと住宅ローンを借りられないこともあります。

また、会社員の方でしたら直近1年の収入のみで審査ができますが、個人事業主や経営者の方ですと直近3年分の収入で審査がされます。

個人事業主や経営者の方で、住宅ローンの審査に落ちた場合はフラット35を検討してみましょう。

対策

- フラット35を検討してみる

対策:フラット35を検討してみる

個人事業主や経営者の方ですと直近3年分の収入で審査するのが一般的です。

ただ、フラット35なら個人事業主や経営者の方でも直近1年分の収入で審査することが可能です。

住宅ローンの審査基準も比較的通りやすいので、検討をしてみてください。

住宅ローンの審査はいつするのがいい?

住宅ローンの審査は事前審査と本審査の2回あります。

一般的にそれぞれの審査をする時期はこのようになっています。

事前審査:物件を契約する前までに行う

本審査:物件を契約した後に行う

事前審査はなるべく早く申し込むことをおすすめします。

理由

- そもそも住宅ローンが組めるかわかる

- 予算を立てやすい

- 本命の物件を買いやすい

そもそも住宅ローンが組めるかわかる

物件探しの最終段階で住宅ローンの事前審査に落ちてしまったら、今までのすまい探しの時間も無駄になってしまいます。

すまい探しの序盤で住宅ローンの事前審査をしておくことで安心してすまい探しをすることができます。

もし、審査が難航するようなら審査が通らなかった理由をもとに対策を立てることも可能ですし、すまい探しの時期を変えたり、すまい探しの段取りもしやすくなります。

住宅ローンの審査では、物件の審査もあわせて行いますので、物件が決まっていない場合は希望条件の近い物件で審査を出しておきましょう。

予算を立てやすい

モゲチェックなどの住宅ローン比較サイトには年収から簡単に借入可能額を算出できるツールもありますが、あくまで目安の金額になっています。

住宅ローンの審査は年収だけでなく、年齢・勤め先・勤続年数・個人信用情報など総合的に審査をするので、思っていたよりも借入できる金額が少ないこともありえます。

住宅ローンの事前審査をすることで正確な予算を知ることができるので、予算にあわせたにすまい探しができます。

本命の物件を買いやすい

住宅ローンの事前審査は、物件を契約するまでに行なっている必要があります。

でも、気に入った本命の物件が見つかってから審査では遅いこともよくあります。

審査結果を待っている間に、すでに審査通過済みの別の購入者があらわれたら物件を横取りされることがあるからです。

物件の売り手の気持ちになれば住宅ローンが落ちる心配もなく、すぐにでも契約をできる購入者を優先するのは納得できます。

もちろん審査を待っている間に仮で物件をおさえてくれる場合もあります。

不動産会社でも審査を依頼しよう

住宅ローンを借りるためには大きく2つのルートがあります。

- 自分で金融機関を探す(非提携住宅ローン)

- 不動産会社から紹介してもらう(提携住宅ローン)

自分で探す場合は、モゲチェックなどの住宅ローン比較サイトを利用する方が多いです。

審査する手間はあるものの、手続きのサポートも充実していて納得するまで住宅ローンを検討できます。

- 提携住宅ローンのメリット

- ・お得な条件で借入できることもある

・不動産会社が手続きを代行してくれる - 提携住宅ローンのデメリット

- ・不動産会社へ手数料を支払う

・不動産会社に任せっきりになりがち

こちらもCHECK

-

-

【どっちがお得?】住宅ローンは自分で探す?不動産会社の提携住宅ローン?

続きを見る

メリット:お得な条件で借入できることもある

提携住宅ローンを利用することで、一般的な住宅ローンよりも金利を優遇して借入れできることもあります。

また、お得になるのは金利だけでなく、住宅ローンを借入れするときの手数料が数十万円割引になることもあります。

ただし、銀行によっては提携住宅ローンを利用してもしなくても金利などの条件が変わらないところもありますので、必ずしもお得になるわけではないことは覚えておきましょう。

メリット:不動産会社が手続きを代行してくれる

住宅ローンを借りるまでには審査をはじめ多くの手続きが必要です。

提携住宅ローンを利用することで、不動産会社が一部手続きを代行してくれますので、金融機関とのやりとりもスムーズに進みます。

実際に住宅ローンの審査をするときは、物件資料や資金計画などの必要書類も多いので、自分で審査するよりも手続きの負担はかなり軽減されます。

デメリット:不動産会社へ手数料を支払う

住宅ローンを利用する際には、金融機関へ手数料を支払います。

提携住宅ローンを利用する場合は、金融機関だけでなく不動産会社へ手数料を支払うのが一般的です。

不動産会社によって金額は異なりますが、一般的に3万円〜10万円程度がかかります。

自分で探した住宅ローンを比較して、手数料を支払っても提携住宅ローンにメリットがあるなら是非検討しましょう。

デメリット:不動産会社に任せっきりになりがち

提携住宅ローンを利用すると、手続きも楽だし、決められた選択肢から選べばいいので住宅ローン選びの負担も少なくなります。

ただ、不動産会社に任せっきりにすることもできるので、自分で住宅ローンについて調べないと住宅ローンの知識が身につきません。

もちろん不動産会社は住宅ローン返済中までサポートをしてくれませんので、返済が始まってから後悔する方も多いです。

提携住宅ローンを利用する方も、最低限の住宅ローンに関する知識は身につけておくことをおすすめします。

住宅ローン審査は何行に申し込むか?

住宅ローンの審査は複数の金融機関に申し込みすることができます。

審査に申し込む金融機関は少なすぎても多すぎてもあまり良くないので、目安の数もご紹介します。

事前審査:3〜5つの金融機関

本審査:1〜2つの金融機関

事前審査を複数申し込む理由

審査に通る金融機関を探すため

住宅ローンの審査基準は金融機関によって異なります。

すべての金融機関で承認になることもあれば、A銀行のみ承認となることもあります。

審査に通過したら借りなきゃいけない、ということではないので、まずは審査に通過する金融機関を探しましょう。

各金融機関の金利や保障を比較するため

住宅ローンの審査の結果、通常よりも金利が上乗せになることや融資条件がつくこともあります。

また、審査に通過した金融機関から最終的に借入先を決定しますので、審査結果とあわせて各金融機関の商品性も比較ができます。

住宅ローンを選ぶうえでも、候補になる金融機関には事前審査を申し込んでおきましょう。

複数申し込むことの審査への影響

実は、複数申し込むことで住宅ローンへの審査に影響を与えることがあります。

金融機関は審査にあたり、申し込んだ方の個人信用情報を閲覧します。

個人信用情報は、クレジットカードやローンなどの利用状況を登録しているデータベースのようなものです。

個人信用情報には、住宅ローン審査を申し込むだけでも履歴が残ります。

なので、審査基準として「直近で何回以上申し込んだ履歴があると否決」とする金融機関もあるようです。

ただし、多くの金融機関では複数申し込んでも影響はありませんが、影響する金融機関がある以上は短期間であまり多くの金融機関には申し込まない方が無難です。

固定金利を検討の方は本審査も複数出そう

事前審査に通過した方なら、審査上の変更などがなければ本審査も基本的には通ります。

なので、住宅ローンを選ぶには事前審査まで終了していれば十分なので、本審査を複数申し込むメリットは少ないです。

ただ、固定金利での借り入れを検討している方は本審査を複数申し込むことをおすすめします。

理由は、固定金利は毎月見直しをしていて頻繁に金利が変わるからです。

変動金利は半年に1度の見直しが多く、過去の金利水準をみてもほとんど変わっていません。

なので、固定金利を検討している方は融資が近づいてきた段階で、一番金利条件の良さそうな金融機関を選択できるように、本審査を複数申し込んでおくことをおすすめします。

審査に必要な書類は?

事前審査の必要書類

| 全員 | ・事前審査用紙 ・印鑑(認印可) ・本人確認資料(運転免許証、健康保険証、パスポートなど) ・物件資料(販売チラシ、間取り図、とう本、資金計画書など) |

| 給与所得者 | ・源泉徴収票(直近1年分) ※勤続年数が1年未満の場合、給与明細・賞与明細、雇用契約書 |

| 個人事業主など確定申告している方 | ・確定申告書(直近3年分) |

| 法人経営者 | ・会社の決算書(直近3期分) ・源泉徴収票(直近3年分)もしくは確定申告書(直近3年分) |

| 他に借入れがある方 | ・返済予定表や利用明細など |

本審査の必要書類

| 全員 | ・本審査用紙 ・印鑑(実印) ・団体信用生命保険申込書兼告知書 ・住民票(家族全員の記載あり、本籍・マイナンバー省略) ・印鑑登録証明書 ・物件資料(不動産売買契約書、重要事項説明書、とう本、公図など) |

| 給与所得者 | ・源泉徴収票(直近1年分) ・住民税決定通知書もしくは課税証明書(直近1年分) |

| 個人事業主など確定申告している方 | ・確定申告書(直近3年分) ・納税証明書その1・その2(直近3年分) |

| 法人経営者 | ・会社の決算書(直近3期分) ・源泉徴収票(直近3年分)、住民税決定通知書もしくは課税証明書(直近1年分) もしくは ・確定申告書(直近3年分)、納税証明書その1・その2(直近3年分) |

| 他に借入れがある方 | ・返済予定表や利用明細など |

住宅ローン審査Q&A

ネット銀行の事前審査は落ちやすい?

ネット銀行の審査は簡易的な審査が多く、精度が低いため通ったからといって安心できません。

本来、事前審査では本人確認資料や収入資料、物件資料など多くの資料を提出します。

しかし、ネット銀行など一部の銀行の事前審査では、こういった資料の提出不要で自己申告でのみで審査しています。

実際に借りようとして、資料を提出したら否決になってしまったなんてこともあります。

自己申告のみで完結してしまう審査の場合はあまり当てになりませんので注意しましょう。

ネット銀行の審査は厳しい?

ネット銀行以外と比較すると審査は厳しめになることが多いですが、金融機関によって得意不得意はあります。

たとえば、住宅ローンの審査基準の一つに「勤続年数」があります。

一般的には1年以上の勤続年数が求められますが、一部のネット銀行では勤続年数の制限を設けていません。

転職されたばかりの方はむしろネット銀行は有力な候補になります。

このように審査基準は銀行によって異なるので、一概に「ネット銀行は審査が厳しい」とも言い切れません。

審査が通りやすい銀行は?

金融機関によって得意不得意な審査項目がありますので、審査が通らない理由によって金融機関は検討してみてもいいと思います。

個人的に審査が通りやすいと思う金融機関もいくつかありますので紹介しておきます。

本審査で落ちることは?

事前審査を通過していて、審査上の変更がなければ基本的には本審査も通ります。

本審査で落ちる理由としてよくあるのはこのあたりです。

- 団体信用生命保険に加入できない

- 事前審査の内容と変更があった

- 新たな借入をした

- 借入の延滞をした

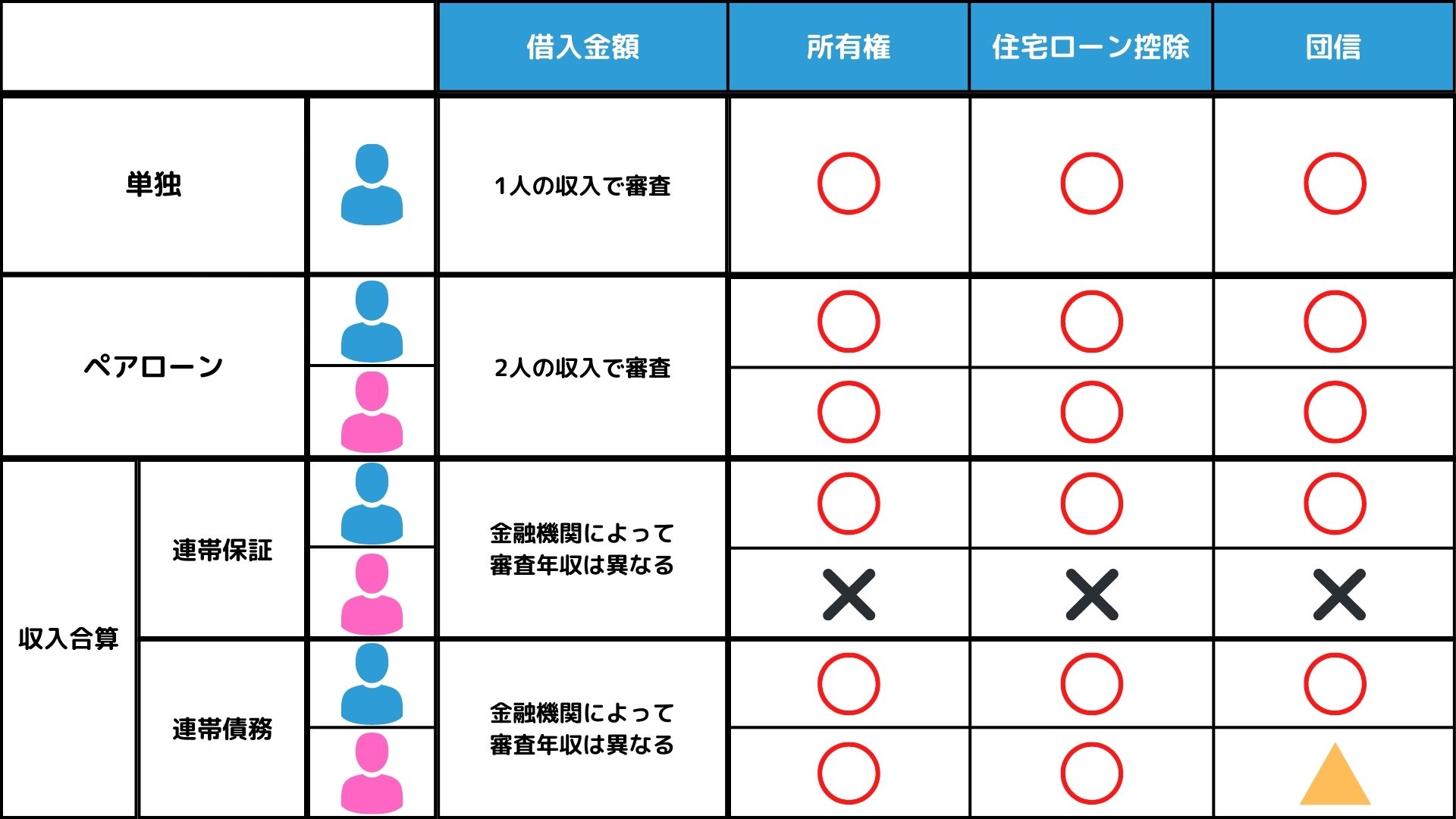

ペアローンと収入合算の違いは?

共働き世帯の場合は住宅ローンの組み方として4つの選択肢があります。

どの組み方がいいのかを考える上では、この2つを検討してみましょう。

・将来的に共働きを継続するか

・誰が住宅ローン控除や団体信用生命保険を利用したいのか

まとめ:住宅ローン比較サイトも利用しよう

住宅ローンをはじめて利用する方向けに住宅ローン審査の攻略法を紹介しました。

まずはこの記事で紹介した審査のポイントを覚えておいてください!

住宅ローン審査のポイント

住宅ローンの審査は「事前審査」と「本審査」の2回ある

事前審査は即日から1週間ほど、本審査は2週間から3週間ほどで結果がでる

金融機関ごとに審査基準は異なる

審査に落ちたらまず原因を探して対策のうえ再審査

事前審査はなるべく早めにする

複数の金融機関に審査を申し込む

住宅ローンを比較検討するうえでは、一括で住宅ローンの審査ができるモゲチェックがおすすめです。

団信と金利で住宅ローンを比較できるランキングもありますので、銀行選びにも役立ちます!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る