この記事でわかること

- 変動金利を決める「短期プライムレート」とは?

- ネット銀行の変動金利は何をもとに決まるのか?

ネット銀行の住宅ローンは「低金利」が魅力のため、ネット銀行を検討する方は増加傾向にあります。

特にネット銀行の変動金利は、メガバンクなどと比較しても低水準のため人気があります。

現時点の主要な金融機関の変動金利は以下のようになっています。

| 銀行名 | 変動金利(2024年11月) | |

| メガバンク | 三井住友銀行 | 0.625% |

| 三菱UFJ銀行 | 0.345% | |

| みずほ銀行 | 0.375% | |

| ネット銀行 |

住信SBIネット銀行 | 0.480% |

| auじぶん銀行 | 0.479% | |

| 0.647% | ||

| PayPay銀行 | 0.530% | |

| イオン銀行 | 0.580% | |

| 楽天銀行 | 0.844% | |

| SBI新生銀行 | 0.430% |

一般的に変動金利は「短期プライムレート」に連動していますが、多くのネット銀行は短期プライムレートに連動していません。

銀行のHPを探してもなかなかわかりにくい情報ですが、金利が変動するリスクについては十分理解が必要なので、しっかりと理解しておきましょう。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローン選びが難しいと思っている方にはモゲチェックがおすすめです。たった5分の入力であなたにおすすめの住宅ローンを紹介してもらえます!

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

変動金利を決める「短期プライムレート」とは?

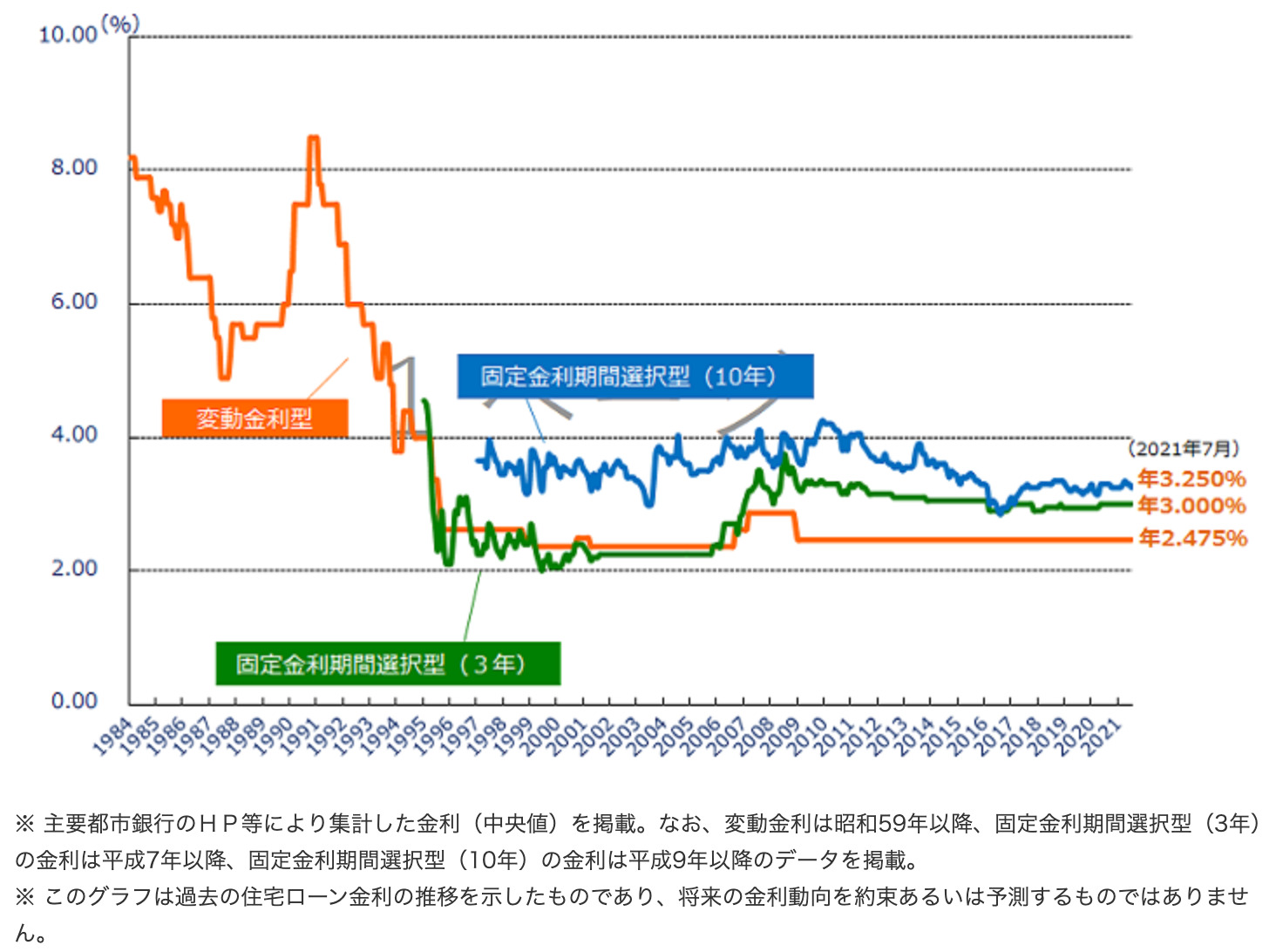

一般的に住宅ローンの変動金利は「短期プライムレート」に連動しています。

なので、変動金利を検討している方は特に「短期プライムレート」がどういった特徴があるのか理解しておきましょう。

- 短期プライムレート

- 銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」(略して「短プラ」)といいます。(引用:SMBC日興証券)

まとめると、銀行が優良企業に短期で貸し出す際の金利(法人向けの短期融資)のことです。

短期プライムレートは日本銀行の政策金利に影響を受けます。日本銀行の政策として「マイナス金利政策」を実施しているので、その影響で変動金利も低水準になっています。

短期プライムレートの今までの推移を確認してみると、主要銀行の変動金利型は長期的に低水準です。

ネット銀行の変動金利は何をもとに決まるのか?

多くの金融機関では「短期プライムレート」に連動していますが、多くのネット銀行は短期プライムレートに連動していません。

金融機関のホームページを確認してみると、変動金利が何をもとに決まるのかの記載されていますので、以下にまとめてみました。

明確な記載がないところもありますので、具体的な検討をするときは直接金融機関に確認を取りましょう。

ネット銀行の中では唯一「住信SBIネット銀行」のみ短期プライムレートに連動しています。

- 三井住友銀行

- 新規ご融資利率は、当行所定の短期プライムレートに連動する長期貸出金利を基準とする利率にて決定いたします。

- 三菱UFJ銀行

- 当行の「短期プライムレート連動長期貸出金利」を基準に毎月見直しします。

- みずほ銀行

- 新規お借入時の金利は年2回、3月1日・9月1日の短期プライムレート連動長期貸出金利のみずほ銀行最優遇金利(期間3年超)の水準を基準として、各々4月1日・10月1日からの適用金利を決定します。

- 住信SBIネット銀行

- お借入れ後の金利は、毎年4月1日、10月1日の当社の短期プライムレートを基準

- auじぶん銀行

- 市場金利をもとに下記事項を勘案してauじぶん銀行独自の判断で決定します。

・auじぶん銀行が住宅ローンの貸出資金を調達するためのコスト

・auじぶん銀行が住宅ローンの審査・販売に必要な事務および営業コスト

・auじぶん銀行の収益および金融情勢など - ソニー銀行

- 金利は、資金コスト(住宅ローンの貸し出し資金をソニー銀行が調達するために必要なコスト)や営業コスト、および収益を加味して決定されます。最も大きな変動要因は資金コストで、このコストは変更日前数ヶ月における銀行間で取り引きされている金利の動向や、国債の利回りの動向など、該当する期間の指標と連動して上下します。

- PayPay銀行

- 市場金利を考慮し、当社における貸出金(ご融資金)の調達コスト、営業コスト(お申込受付や 審査体制にかかる人員コストなど)、収益状況を勘案し、当社において基準金利を決定いたします。

- イオン銀行

- 店頭表示利率は、資金コスト(住宅ローンの貸出資金をイオン銀行が調達するため に必要なコストをいいます。)や営業コストおよび収益を加味して決定します。

- 楽天銀行

- 新規ご融資基準金利は、市場金利等をもとに楽天銀行が決定し、毎月15日以降に、翌月分の基準金利を楽天銀行ウェブサイトでお知らせします。

このように多くのネット銀行は「短期プライムレート」に連動している表記は少なく、会社の収益やコストを加味して決定するところもあります。

ネット銀行は日本銀行の政策金利の影響とあわせて、会社の収益やコストの影響で金利変動するため上がりやすいと言われています。

変動金利が短期プライムレートに連動していないから危険と判断するのではなく、金利変動リスクが異なる点を理解しておきましょう。

ネット銀行の変動金利が今までの金利推移も短期プライムレート連動の金融機関と違った動きをしていましたので、以下の記事も参考にしてみてください。

まとめ:金利変動リスクを確認しよう

住宅ローンの変動金利を決める「短期プライムレート」について解説しました。

短期プライムレートとは、銀行が優良企業に短期で貸し出す際の金利(法人向けの短期融資)のことです。

この短期プライムレートは日銀の政策金利の影響によって変動をしますが、日銀の政策として「マイナス金利政策」を実施しているため、変動金利も低水準になっています。

変動金利を検討している人は今後の返済計画にも大きく関わるので、変動金利が何をもとに決まるのかを確認しましょう。

特に多くのネット銀行は「短期プライムレート」連動と唱っていないところも多いので、どういった要素で金利が変動するのか一度確認することをおすすめします。

住宅ローン選びが難しいと思っている方にはモゲチェックがおすすめです。住宅ローンのプロに無料相談ができるので、短期プライムレート以外にもわからないことがあれば気軽に質問してみましょう。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る