質問

住宅ローンについての質問です。

元利均等返済と元金均等返済のどちらがいいのか悩んでいます。

元利均等返済を選ぶ人が多いようですが、なぜ元金均等返済は選ばれないのでしょうか?

住宅ローンは金額も大きく、聞き慣れない言葉も多いため、始めての利用だと戸惑うことが多いです。

今回は住宅ローンの2つの返済方法について解説していきます。

住宅ローンの返済方法には2種類あります。

「元利均等返済」か「元金均等返済」です。

返済方法によって、毎月の返済額や総返済額も変わってきます。

一般的に選ぶ方が多いのは「元利均等返済」ですが、「元金均等返済」はなぜ選ぶ人が少ないのでしょうか?

それぞれの特徴を理解した上で、自分にはどちらがいいのかを考えてみましょう。

こちらもCHECK

-

-

【初心者必見】住宅ローンで後悔しない資金計画の決め方は?4つのポイントを徹底解説

続きを見る

元利均等返済とは?元金均等返済とは?

まずは住宅ローンの2つの返済方法について理解しましょう。

そもそも「元利」「元金」とは何でしょうか?

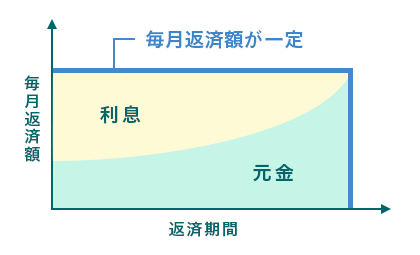

元利均等返済とは

元利均等返済は元利が一定、つまり「毎月の返済額が一定になる支払方法」です。

元金と利息を合わせた支払額は変わらず、元金と利息の割合がだんだんと変化していきます。

メリット

・支払額が一定なので返済計画を立てやすい

・元金均等返済よりも返済開始当初の返済額は少ない

・ほとんどの金融機関で取り扱っている

デメリット

・元金均等返済よりも総返済額が多くなる

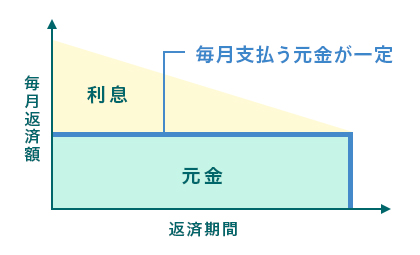

元金均等返済とは

元金均等返済は「返済額のうち元金が一定になる支払方法」です。

元金を均等にし、残高に応じて利息を計算することで返済額が決まります。

メリット

・返済額はだんだんと少なくなる

・元利均等返済よりも総返済額が少ない

デメリット

・返済開始当初の返済額が大きく、返済負担が大きい

・扱っていない金融機関がある

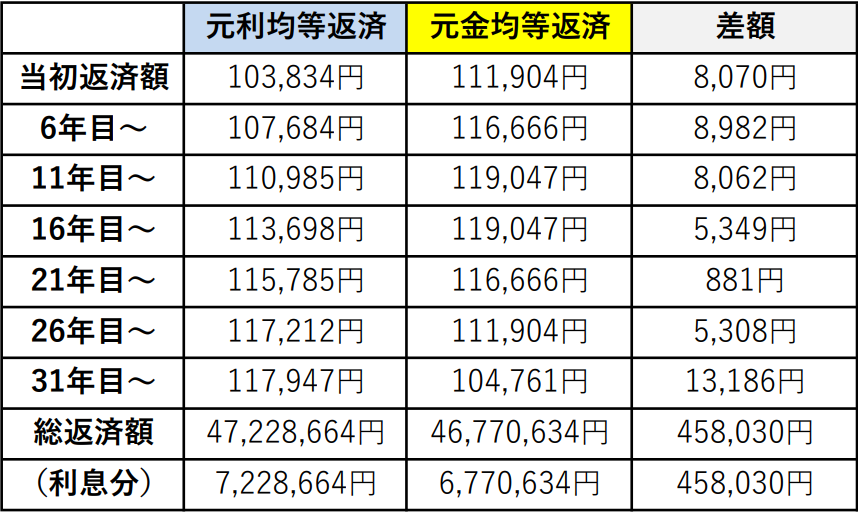

元利均等返済と元金均等返済の返済シミュレーション

それぞれの返済方法によって、毎月の返済額や総返済額はどのくらい差があるのか確認してみましょう。

ケース①では固定金利(1.5%)の場合を、ケース②では変動金利(0.5%)の場合で、それぞれの差を比較してみましょう。

ケース②の変動金利での比較は、5年おきに金利が0.25%上昇することを想定しています。

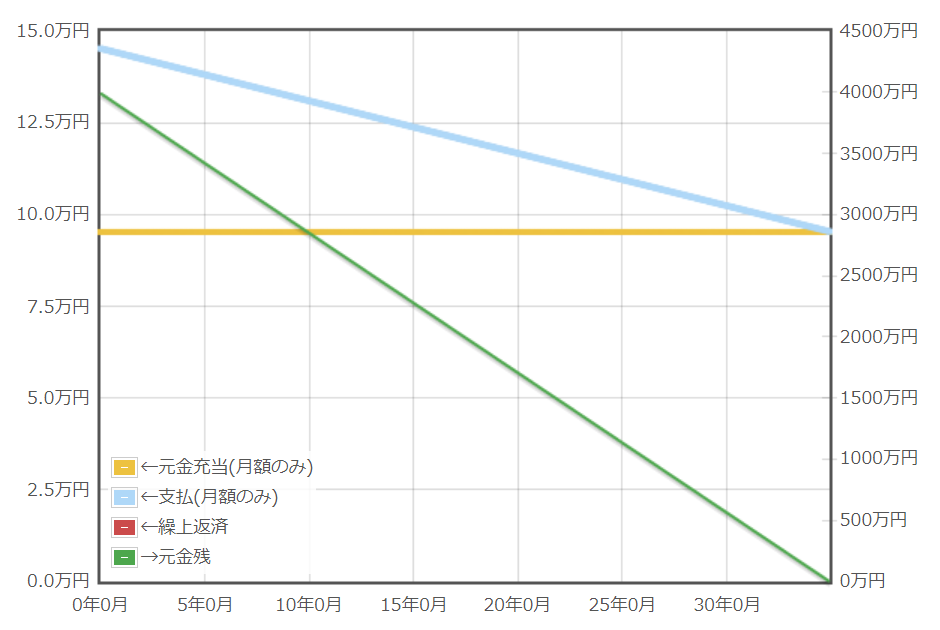

【ケース①:借入金額4000万円、借入期間35年、固定金利1.5%】

【元利均等返済】

【元金均等返済】

みかローンより

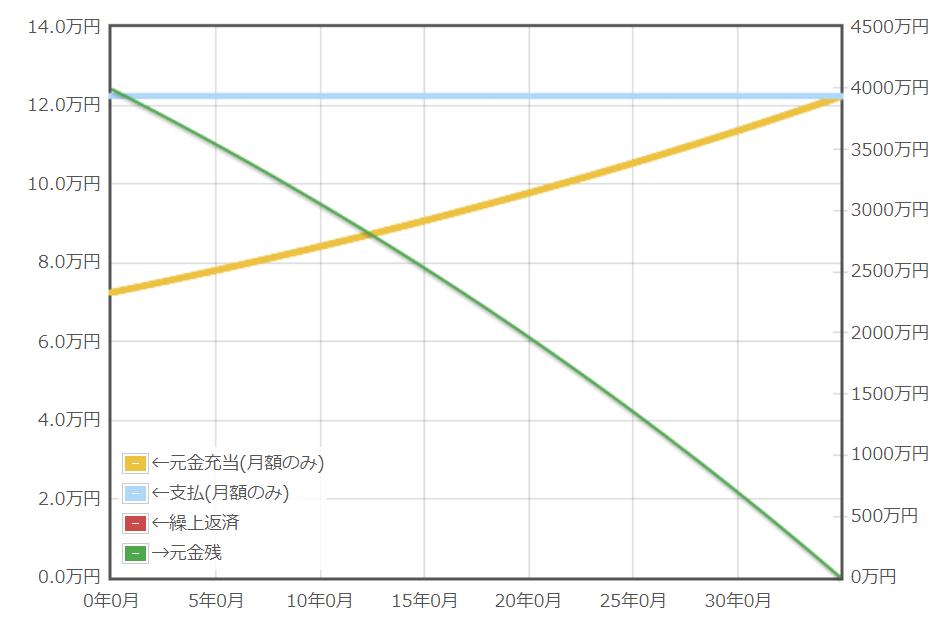

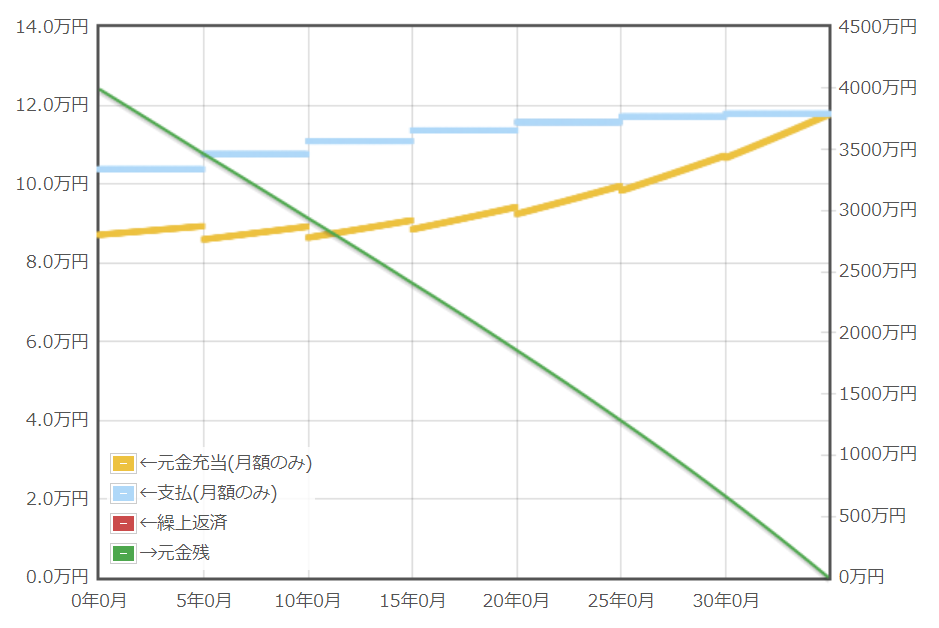

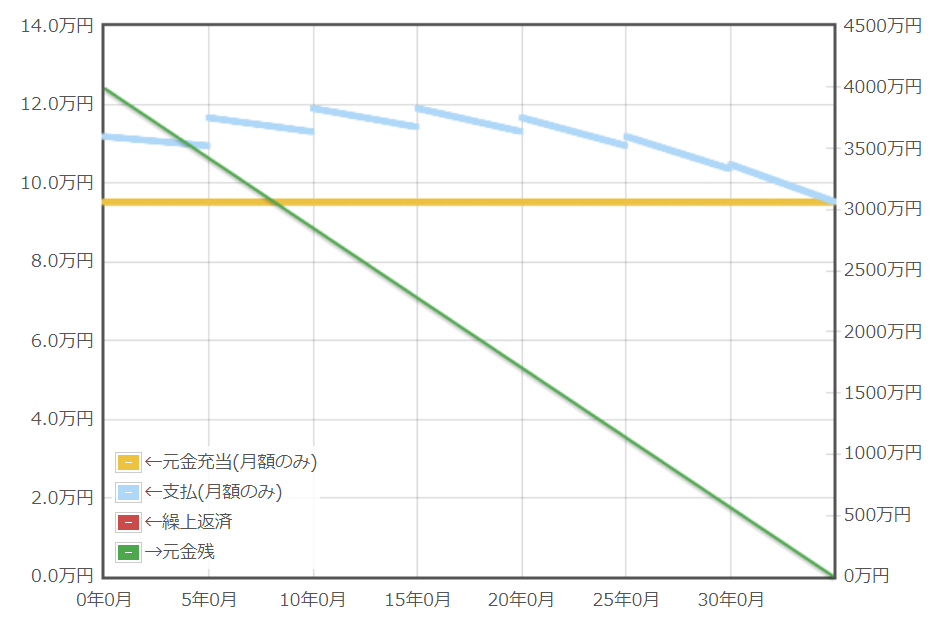

【ケース②:借入金額4000万円、借入期間35年、変動金利0.5%(5年ごと0.25%金利上昇)】

【元利均等返済】

【元金均等返済】

みかローンより

返済シミュレーションからわかること

元利均等返済と元金均等返済の差額(毎月返済額と総返済額)は、当たり前ですが金利が高いほど差が大きくなります。

住宅ローンは他のローンと異なり、低金利という特徴があります。

なので、住宅ローンにおいては「総支払額」の差はあまり大きくなく、「毎月の返済額」をどのようにしたいか、が返済方式を選ぶ判断の軸になります。

また、住宅ローンをいくら借りるかによっても差は広がるので、自分の資金計画でも一度シミュレーションをしてみてください。

元金均等返済が選ばれない理由

①総支払額の差はそこまで大きくない

先ほどのシミュレーションで確認したように、総支払額の差は金利が高いほど大きくなります。

住宅ローンは低金利のため、総支払額の差はあまり大きくなりません。

それでも元金均等返済の方が金銭的にはお得ですが、以下の2点を考えるとそうとも言いきれません。

住宅ローン控除

住宅ローン控除は一定の用件を満たすことで、所得税(一部住民税)から控除を受けられる制度です。

節税メリットが大きい制度なので、住宅購入を検討している方は抑えておきたい知識です。

この制度を利用することで、返済期間の当初10年間(物件によっては13年間)、年末時の住宅ローン残高(一般住宅は最大4000万円まで)の1%が控除されます。

つまり、最初の10年間(13年間)については、住宅ローンの残高が多いほど最大限控除を受けられる場合があります。

元金均等返済は元金が早く減っていく返済方法なので、借入条件によっては住宅ローン控除の節税メリットを最大限活かせないこともあります。

住宅ローン控除を最大限活かすのであれば、元利均等返済の方が相性がいいです。

住宅ローン年末残高が4000万円以上(一般住宅の場合)や、所得税(一部住民税)以上は控除されないので、あまり関係がない方もいます。

繰上返済をする

返済当初の毎月返済額は、元金均等返済>元利均等返済です。

元金均等返済を選択される方の中には、毎月返済額が高くても支払えるし、総返済額がお得だから、という理由で選ばれる方も多いと思います。

ただ、元利均等返済は毎月の返済額が少ないので、その分繰り上げ返済に回すとどうでしょうか?

毎月返済額の少ない元利均等返済をして、毎月返済額の多い元金均等返済をしているつもりで、差額を繰り上げ返済していきます。

ケース②変動金利の場合だと

5年目41万円、10年目66万円、15年目77万円、20年目73万円、25年目55万円、30年目23万円

上記のように繰り上げ返済をしていくと、総返済額は46,266,289円(利息分6,266,289円)になります。

元金均等返済の総返済額は46,770,634円(利息分6,770,634円)ですので、

元利均等返済の方が504,345円お得になりました。

しかも繰り上げ返済をすることにより、返済期間は短縮されます。

今回のケースだと、完済期間は32年3か月になります。

元金均等返済との差額分を繰り上げ返済をしていくことで、結果的に元利均等返済の方がお得になりました。

ネットでの手続きであれば、繰り上げ返済をする際の費用は0円のところも多いです。

②金利が変動すると毎月返済額が増えることも

元金均等返済は、だんだんと毎月返済額が少なくなっていくことが特徴の一つです。

ただ、変動金利を選択している場合、金利の変動によっては毎月返済額が上がっていくこともありえます。

先ほどシミュレーションしたケース②はまさに5年ごとに金利が0.25%ずつ上昇した場合のものです。

【借入金額4000万円、借入期間35年、元金均等返済、変動金利0.5%(5年ごと0.25%金利上昇)】

このケースだと、元利均等返済との支払額が逆転するのは、返済開始から20年以上も先になります。

変動金利で元金均等返済をお考えの方は、金利上昇も考慮した返済計画を組みましょう。

ちなみに変動金利の場合、5年ルールと125%ルールがありますが、これは元利均等返済のみの適用です。

変動金利で元金均等返済には適用されませんので、注意しましょう。

-

-

変動金利と固定金利はどっちがいい?銀行員が後悔しない金利タイプの選び方を徹底解説

続きを見る

③借りられる金額が下がる&審査が厳しい

同じ条件でも「元利均等返済」か「元金均等返済」かによって借りられる金額が変わってきます。

当初返済額が大きい元金均等返済は、その分借りられる金額が下がってしまいます。

そうなると検討していた物件を購入できないこともありますので、希望額を借入できる元利均等返済を選択する方が多いです。

営業マンの立場からしても、せっかく物件を気に入ったのに住宅ローンでつまづいてしまうと契約にならないので、元金均等返済はおすすめされません。

そもそも金融機関によっては、元金均等返済の取り扱いがないところもありますので、返済方法としては元利均等返済の方が一般的になっています。

まとめ:迷ったら元利均等返済を選ぼう

それぞれの返済方法の特徴や、元金均等返済が選ばれない理由についてお話をしてきました。

元金均等返済のメリットである総返済額が少ないという点も、住宅ローン減税や繰り上げ返済を踏まえると元利均等返済の方が少なくなる場合もあります。

そういった点からも、元利均等返済か元金均等返済かに迷った場合は、元利均等返済を選びましょう。

特に変動金利を選ぶ方だと、金利変動も踏まえて返済計画を立てる必要がありますので、元金均等返済は慎重に検討してください。

こういった方であれば元金均等返済を選択してみてもいいかもしれません!

・繰り上げ返済はせずに総支払額を抑えたい方

・返済後半の返済額を抑えたい方

・年収に対して借入額が少ない方

住宅ローンの返済方法が決まった人は、どこで住宅ローンを借りるのかを検討しましょう。

おすすめのサービスはモゲチェックです。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る