ネット銀行を中心に、住宅ローンの変動金利引き下げ競争は激しくなってきています。

しかし、変動金利がこれからもずっと低いままなのかはわかりませんし、将来的な金利上昇によって返済額が増大する可能性も考える必要があります。

そこで知っておきたいのが、「5年ルール」と「125%ルール」の2つのルールです。

この2つのルールによって、金利が上昇したときでも一定期間は返済額を抑えることができます。

このルールを理解ぜずに変動金利を選んでしまうと、金利が上昇したときに誤った選択をしてしまう可能性もありますので、しっかり内容を理解しておきましょう。

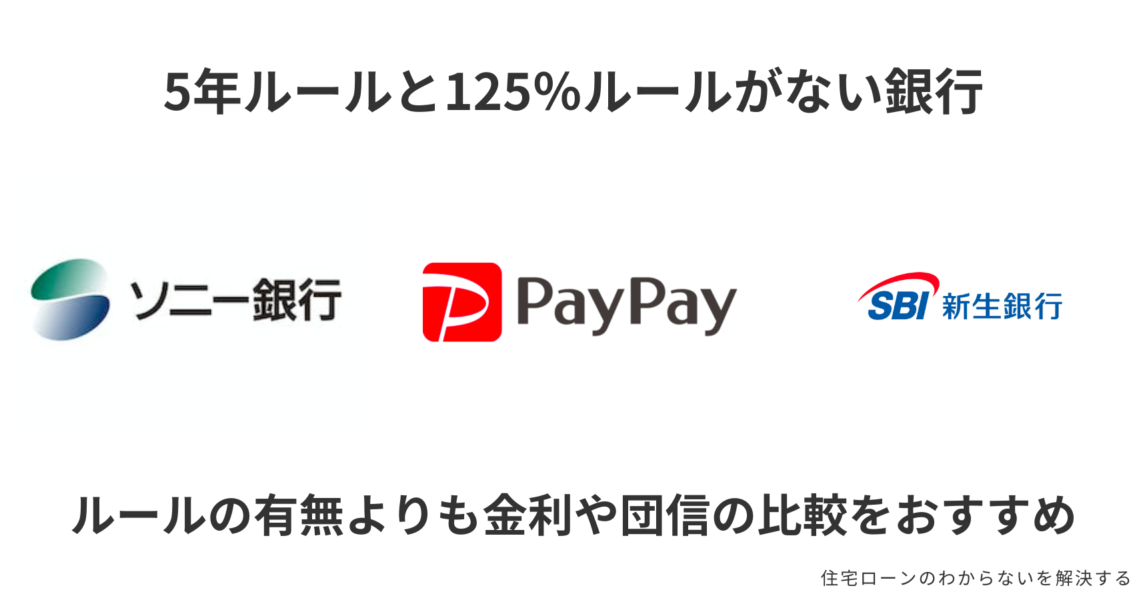

ただ、いくつかのネット銀行では5年ルールと125%ルールの適用がない銀行もあるので注意しましょう。

5年ルール・125%ルールがない銀行

- ソニー銀行

- PayPay銀行

- SBI新生銀行

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

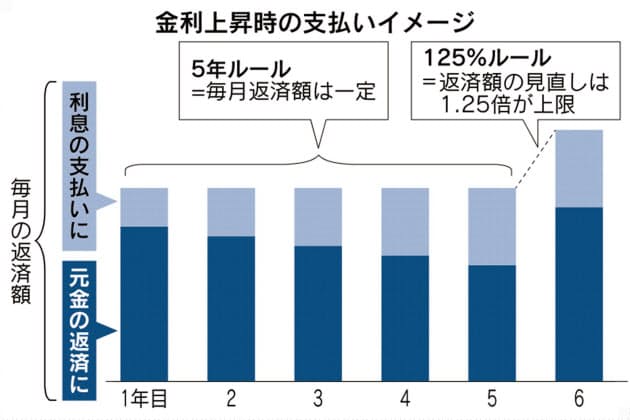

「5年ルール」「125%ルール」とは?

変動金利で返済をしていく中で、頻繁に返済額が変わったり、急激に返済額が上がってしまうと、返済する難易度は上がってしまいます。

こういったリスクに対処するために、5年ルールと125%ルールが設定されています。あくまで変動金利の場合のルールなので、固定金利には適用されない点には注意しましょう。

- 5年ルール

- 半年ごとの金利見直しで金利が変動しても、返済額は5年ごとに見直しをする。

- 125%ルール

- 5年ごとの返済額見直し時には、返済額の上限として前回返済額の125%までしか上がらない。

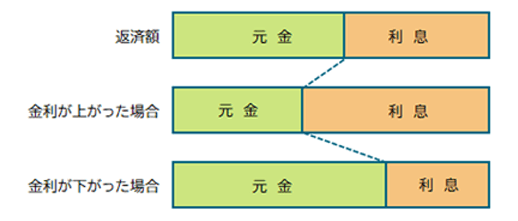

このルールは、金利に対してではなく、返済額に対してのルールです。

「金利が5年おきに見直しされる」「金利上昇するときの上限が125%まで」とよく勘違いされやすいので注意しましょう。

【ポイント1】5年間は返済額を変えず、利息と元金の内訳を調整

5年ルールによって返済額は5年ごとの見直しですが、金利は半年ごとの見直しが一般的です。そのため、半年間で金利が変動した場合は、元金と利息の内訳を調整することで金利変動を反映させていきます。

たとえば、毎月10万円のうち元金5万円利息5万円だった場合、半年後に金利が上がっていると、毎月10万円は変わらず元金4万円利息6万円という内訳に変更されます。

【ポイント2】元金均等返済には適用されない

住宅ローンの返済方法には「元利均等返済」「元金均等返済」の2種類があります。

- 元利均等返済

- 元金と利息を合わせた返済額が一定になる返済方法

- 元金均等返済

- 返済額のうち元金が一定になる返済方法

5年ルールと125%ルールが適用されるのは、元利均等返済を選択した場合のみです。

元金均等返済にこのルールを適用してしまうと、「元金を一定にする」という返済方法が成り立たなくなるため、元金均等返済にはこのルールが適用できません。

元利均等返済と元金均等返済について、詳しく知りたい人は以下の記事を確認ください。

5年ルールと125%ルールがないネット銀行もある

多くのネット銀行でも変動金利の5年ルール・125%ルールがありますが、一部のネット銀行では採用していないところもありますので、HPを確認してみましょう。

具体的には「ソニー銀行」「PayPay銀行」「SBI新生銀行」の変動金利にはこのルールが適用されません。

5年ルール・125%ルールがない銀行

- ソニー銀行

- PayPay銀行

- SBI新生銀行

ただ、5年ルール・125%ルールがない銀行だからといって危険なわけではありません。

返済額が125%を超えるような金利上昇が考えにくいのであれば、5年ルール・125%ルールの有無を優先するよりも、金利や団信の内容を中心に比較検討することをおすすめします。

こちらもCHECK

-

-

【現役銀行員が暴露】ネット銀行の住宅ローンでよくある失敗例3選!デメリットと後悔しない選び方を解説

続きを見る

5年ルールと125%ルールのデメリット:未払利息が生じるリスク

5年ルールと125%ルールは一見するとメリットしかないように感じますが、実はデメリットもあります。

金利が上昇したとしても、125%ルールにより前回返済額の125%までしか上がることはありません。

ただし、125%ルールが適用された場合でも、上限を超えた返済額は免除になりません。

上限を超えた返済額は未払利息としていずれ支払う必要があり、万が一最終返済日まで未払利息が残っていたら、返済期間終了時に一括もしくは分割して支払う必要があります。

5年ルールと125%ルールによって急激に返済負担が重たくなることは防げますが、金利が変動するリスクには備える必要があります。

125%ルールが適用されるときはどのくらい金利上昇している?

5年ルールと125%ルールによって、急激な返済負担が発生することはありませんが、どのくらい金利上昇していれば、5年後に返済額が125%になるのでしょうか?

- 借入金額:3,000万円

- 借入期間:35年

- 変動金利:0.4%

- 返済方法:元利均等返済(ボーナス払いなし)

上記をもとに、5年ごとに月々返済額が125%に増える金利がどのくらいなのかシミュレーションしてみました。

| 返済期間 | 金利 | 月々返済額 |

|---|---|---|

| 5年目 | 0.4% | 7万6,557円 |

| 6年目 | 2.0% | 9万5,696円 |

| 11年目 | 4.0% | 11万9,697円 |

| 16年目 | 6.7% | 14万9,456円 |

| 21年目 | 10.5% | 18万6,820円 |

| 26年目 | 16.1% | 23万3,525円 |

| 31年目 | 26.9% | 29万1,906円 |

このように125%ルールが適用されるためには急激な金利上昇が必要になります。日本でバブル期並みの好景気が将来的に来るなら125%ルールが適用されることもありえますが、あまり現実的ではないと考えています。

あまり5年ルール・125%ルールの有無は気にしなくてもいいと考えています。

金利上昇したときの対策方法

日本でバブル期並みの好景気が来ない限り、125%ルールが適用されることは考えにくいですが、金利上昇への対策は考えておきましょう。具体的に2つの対策方法を解説します。

金利上昇への対策方法

【対策1】繰上返済の資金を用意する

変動金利が上昇したときに有効なのが繰上返済です。繰上返済をすることで元金を減らし、返済額の負担も減らすことができます。

繰上返済の資金を用意するのにおすすめは、変動金利と固定金利の差額を貯金することです。

たとえば、元金4,000万円(期間35年)の場合、変動(0.5%)と固定(1.8%)の毎月返済額の差は約2.4万円、年間約30万円の差になります。

さらに貯金するだけでなく、中長期的に資産運用もできれば十分な繰り上げ返済の資金を用意できます。

【対策2】無理のない返済計画を立てる

住宅ローンの成功と失敗は金利タイプの選択だけでは決まりません。

無理のない返済計画を立てることが重要で、特に借りすぎないことも大切です。

金利が上昇した場合でも、借りる金額が少ないと返済負担は重たくなりません。

まとめ:5年ルールと125%ルールの有無は気にしなくてもいい

住宅ローンの変動金利で適用される「5年ルール」と「125%ルール」について解説しました。

- 5年ルール

- 半年ごとの金利見直しで金利が変動しても、返済額は5年ごとに見直しをする。

- 125%ルール

- 5年ごとの返済額見直し時には、返済額の上限として前回返済額の125%までしか上がらない。

この2つのルールによって、急激な金利変動をしても安定した返済ができます。

しかし、金利上昇リスクがなくなるわけではありませんので、繰上返済できる資金を用意しておくなどの対策は必要です。

日本でバブル期並みの好景気が将来的に来ない限り、5年間で返済額が125%になる金利上昇が起きる可能性は低いと考えています。

ソニー銀行、PayPay銀行、SBI新生銀行には5年ルール・125%ルールがありませんが、このルールの有無はそこまで重視しなくていいです。

返済額が125%を超えるような金利上昇が考えにくいのであれば、5年ルール・125%ルールの有無を優先するよりも、金利や団信の内容を中心に比較検討することをおすすめします。

金融機関ごとの金利や団信を比較するなら、住宅ローン比較サービスの『モゲチェック』を利用してみましょう。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る