マイホームを購入した方が住宅ローンを借りるためには大きく2つのルートがあります。

自分で金融機関を探す(非提携住宅ローン)

不動産会社から紹介してもらう(提携住宅ローン)

実際にTwitter上で、住宅ローンを自分で探すのか、提携住宅ローンを利用するか悩まれている方もいらっしゃいました。

一概にどちらの方がお得になるとは言い切れませんので、それぞれのメリット・デメリットを把握した上で判断をしましょう。

おすすめは提携住宅ローンとあわせて自分でも探してみることです。

住宅ローンはどこで借りるのかによって、将来的に100万円以上変わることもありえるので、少し面倒臭いかもしれませんが納得できるまで調べてみましょう。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

【無料】最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

みんなはどっち?自分で選んだ?不動産会社の紹介?

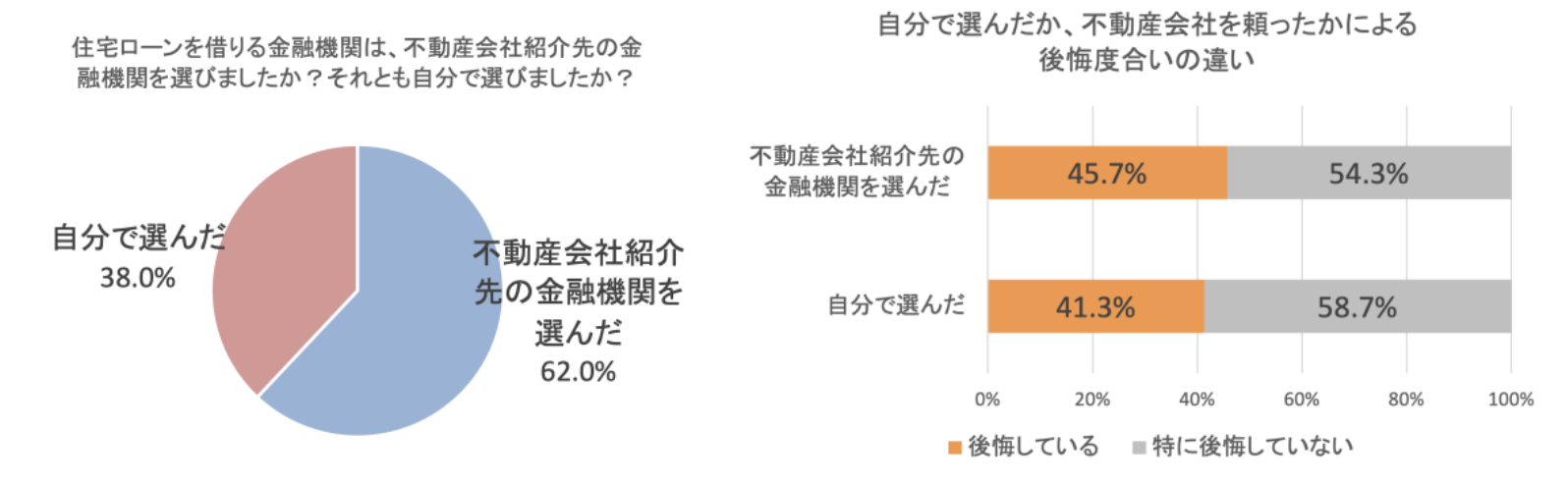

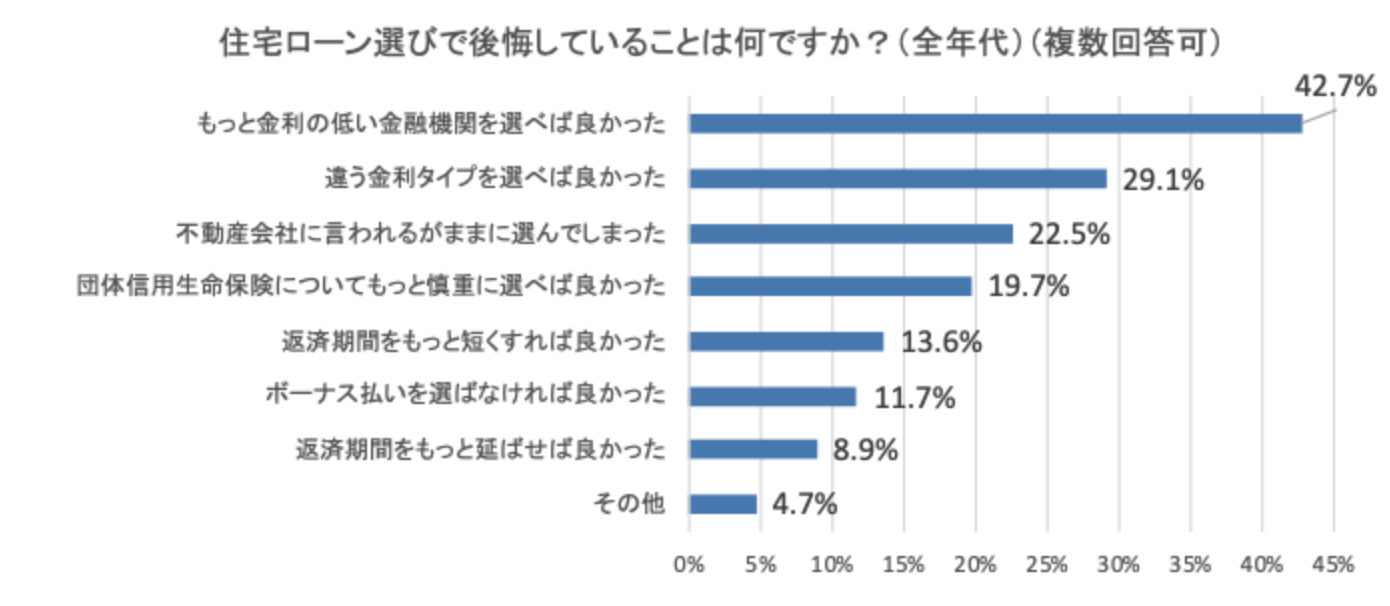

株式会社MFS(本社:東京都千代田区、代表取締役CEO:中山田 明、以下「MFS」)による調査では、「不動産会社紹介先の金融機関で選んだ」方が約6割でしたが、「住宅ローン選びを後悔している」方の割合も多くなっています。

後悔している理由についても、「不動産会社に言われるがままに選んでしまった」という回答も22.5%と3番目に多い理由でした。

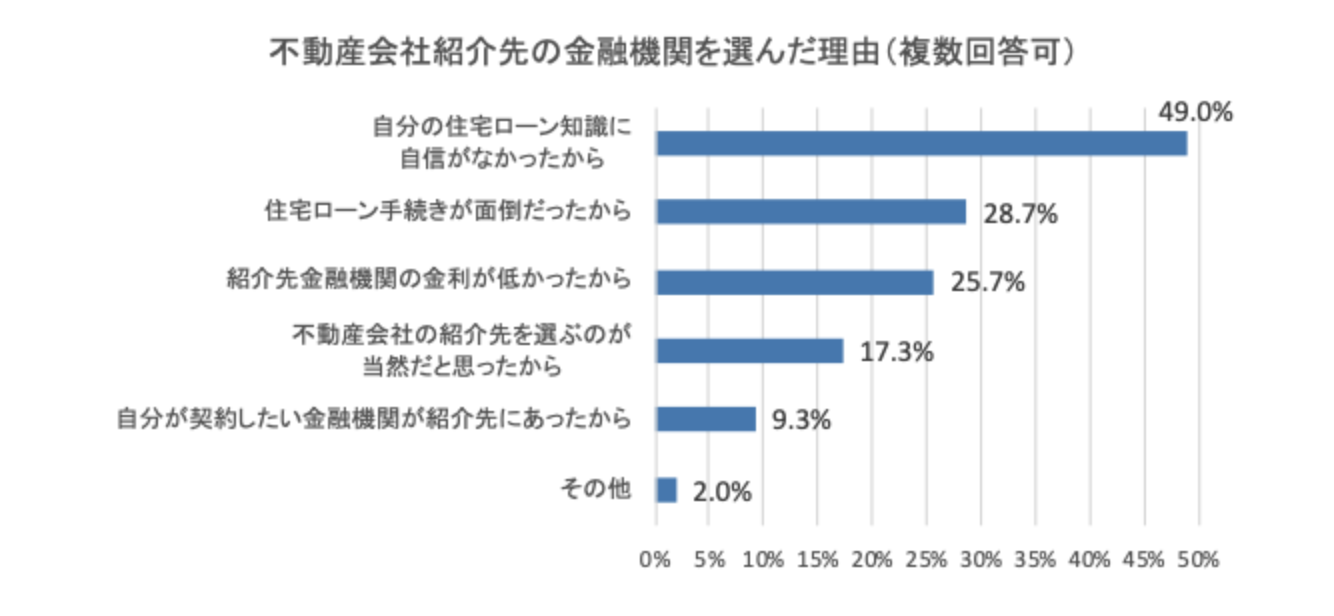

不動産会社紹介先の金融機関を選んだ理由については、「自分の住宅ローン知識に自信がなかった」と答えた方が約半数と、消極的な理由で選んでいる方が多いのがわかります。

Twitter利用者にも聞いてみた

Twitterを利用している方に質問をしてみたところ上記の結果になりました。

株式会社MFSによる調査とほぼ同じ結果になりました。

提携住宅ローンと非提携住宅ローンの違い

提携住宅ローンとは、不動産会社が金融機関と提携して提供する住宅ローンのことをいいます。

特に大手の不動産会社やハウスメーカー・マンションディベロッパーが販売する物件では、「提携住宅ローン」を用意していることが多いです。

また、各地域の有力な不動産会社や工務店の物件でもメガバンクや地方銀行と提携して住宅ローンを提供していることもあります。

一般的な住宅ローンよりも金利を優遇して借り入れできることもあります非提携住宅ローンは、不動産会社と提携していない金融機関で住宅ローンを利用すること非提携住宅ローンは、不動産会社と提携していない金融機関で住宅ローンを利用することをいい、顧客が自分で銀行を探すかたちも含まれます。

| 提携ローンと非提携ローンの違い | ||

| 提携ローン | 非提携ローン | |

| 金利 | 一般で提供される金利よりも低いことがある | 一般で提供される金利 |

| 審査 | 物件によっては物件の審査が終わっている | 物件についても審査が行われる |

| 手続き | 不動産会社が審査手続きを一部代行できる | 自分で審査手続きをする |

| 手数料 | 金融機関への手数料以外にも不動産会社に提携手数料を支払う | 金融機関への手数料のみ |

提携住宅ローンのメリット

提携住宅ローンのメリット

- お得な条件で借入ができることもある

- 不動産会社が手続きを代行してくれる

- 万が一のときに不動産会社が交渉してくれることも

お得な条件で借り入れができることもある

提携住宅ローンを利用することで、一般的な住宅ローンよりも金利を優遇して借り入れできることもあります。

提携している不動産会社の規模などによっても金利優遇は異なりますので、

A社よりもB社の方が同じ銀行でも金利を低く借りられる、なんてこともあります。

また、お得になるのは金利だけでなく、住宅ローンを借り入れするときの手数料が数十万円割引になることもあります住宅ローンの審査をはじめ借り入れする手続きを不動産会社が代行してくれます。

ただし、銀行によっては提携住宅ローンを利用してもしなくても金利などの条件が変わらないところもありますので、必ずしもお得になるわけではないことは覚えておきましょう。

不動産会社が手続きを代行してくれる

住宅ローンを借りるまでには多くの手続きが必要です。

審査だけでも、事前審査と正式審査の2回があり、そのたびに多くの資料を提出します。

しかし、提携住宅ローンを利用すると、住宅ローンの審査をはじめ借り入れする手続きを不動産会社が代行してくれます提携住宅ローンを利用していると不動産会社が銀行との交渉に加わることができるため、通常だと容認されない事態も容認されることもあります提携住宅ローンを利用していると不動産会社が銀行との交渉に加わることができるため、通常だと容認されない事態も容認されることもあります。

万が一のときに不動産会社が交渉してくれることも

住宅ローンの審査が無事に通りあとは融資を待つだけという状態でも、なんらかの理由で住宅ローンが融資できない、という事態もあります。

たとえば、悪意なく申告内容に誤りがあり融資ができなくなる、といった事態です。

このような場合、銀行と顧客のみのやり取りだと容認されるのはかなり難しくなります。

しかし、提携住宅ローンを利用していると不動産会社が銀行との交渉に加わることができるため、通常だと容認されない事態も容認されることもあります。

銀行としても不動産会社との関係性が悪化し住宅ローンの利用が低くなるくらいなら、容認できるリスクであれば容認しようと判断するためです。

もちろんどんなケースでも融資できるわけではありませんが、顧客だけで対応するよりも可能性は高くなります。

提携住宅ローンのデメリット

提携住宅ローンのデメリット

- 不動産会社へ手数料を支払う

- 紹介された住宅ローンがベストとは限らない

- 不動産会社に任せっきりになりがち

不動産会社へ手数料を支払う

住宅ローンを利用する際には、金融機関へ手数料を支払います。

提携住宅ローンを利用する場合は、金融機関だけでなく不動産会社へ手数料を支払うのが一般的です。

不動産会社によって金額は異なりますが、一般的に3万円〜10万円程度がかかります。

抑えられるコストなので、提携住宅ローンのメリットとあわせて判断をしましょう。

紹介された住宅ローンがベストとは限らない

不動産会社から紹介される金融機関は必ずしもあなたのベストな選択肢ではありません。

提携している金融機関からしか選ぶことができないので当然選択肢に限りがあります。

特に、ネット銀行は提携していない不動産会社も多いため、不動産会社から提案されることは少ないと思います。

ネット銀行は金利が低く団信も充実しているため、多くの方のベストな選択肢になりえますので、知らずに住宅ローンを決めないようにしたいですね。

続きを見る

【徹底比較】ネット銀行の住宅ローンおすすめ6選|銀行員が選び方のコツ教えます

不動産会社に任せっきりになりがち

提携住宅ローンを利用すると、手続きも楽だし、決められた選択肢から選べばいいので住宅ローン選びも比較的負担が少なくなります。

不動産会社に任せっきりにすることもできるので、自分で住宅ローンについて調べないと住宅ローンの知識が身につきません。

もちろん不動産会社は住宅ローン返済中までサポートをしてくれませんので、返済が始まってから後悔する方も多いです。

提携住宅ローンを利用する方も、最低限の住宅ローンに関する知識は身につけておくことをおすすめします。

続きを見る

【初心者必見】住宅ローンで後悔しない資金計画の決め方は?4つのポイントを徹底解説

自分で探すメリット

自分で探すメリット

- 納得して住宅ローンを選べる

- 余分な費用は少なくなる

納得して住宅ローンを選べる

提携住宅ローンですと選択肢が狭くなるので、ベストな住宅ローンが見つからないこともあります。

特にネット銀行は多くの方のベストな選択肢になりえますが、不動産会社と提携しているところは少ないため、自分で探す必要があります。

また、自分で住宅ローンについて調べるうちに基本的な知識が身につくため、住宅ローンの後悔も少なくなります。

提携住宅ローンを検討している方でも、自分で探すことをあわせておすすめします。

余分な費用は少なくなる

提携住宅ローンを利用するときには、金融機関だけでなく不動産会社へも手数料を支払います。

自分で探す場合には、金融機関のみ手数料を支払いますので、余分な費用が少なくなります。

ただし、金融機関と不動産会社の兼ね合いによっては登記費用が割高になることもあるので注意しましょう。

通常、不動産の登記をする司法書士は1名で問題ありませんが、不動産会社が司法書士を指定したり、金融機関が司法書士を指定することがあります。

この場合、双方が指定した司法書士2名で登記手続きをするため通常よりも司法書士への報酬が増えることがあるので、よく確認しておきましょう。

自分で探すデメリット

自分で探すデメリット

- 自分で探す、手続きする手間暇がかかる

自分で探す、手続きする手間暇がかかる

自分で探すことのデメリットは手間暇がかかることです。

ベストな住宅ローンを調べるのにも時間がかかりますし、実際に手続きを進めていくのにも自分でする必要があるため、提携住宅ローンよりも時間はかかります。

しかし、以前に比べて「住宅ローン比較サイト」などのWEBで利用ができるサービスも充実していますので、ベストな住宅ローンも探しやすくなりました。

中でもモゲチェックは住宅ローンの金利や団信の比較とあわせて審査に通る確率もわかりますので、自分で住宅ローンを探す方にはおすすめのサービスです。

よくある質問

不動産会社から紹介された住宅ローンで借りなきゃいけないの?

不動産会社から紹介された(提携)住宅ローンで借りなくても問題ありません。

自分で納得いく住宅ローンを探してくるのも問題ありません、むしろ個人的にはおすすめしています。

ただし、不動産会社は期日内に物件を引き渡す必要がありますので、期日に間に合うようにスケジュールには注意しましょう。

ローン特約は自分で探しても適用になりますか?

不動産会社との売買契約の内容によります。

一般的には、提携住宅ローンでも自分で見つけた住宅ローンでも「ローン特約期間内に審査が通過」していれば問題ありません。

新築マンションなどでは、提携住宅ローンの場合のみしかローン特約が対象にならない、ということもあるみたいです。

いずれにしても、ローン特約については不動産会社に確認してみましょう。

正式審査は複数の金融機関で出してもいい?

正式審査を複数の金融機関で出しても問題ありません。

住民票などの書類の手配や申込書の記入などの手間暇はかかりますが、それ以外のデメリットはありません。

借り入れする金融機関を自分で探した方は、提携住宅ローンでも正式審査をすることをおすすめします。

不動産会社としても、比較的コントロールのしやすい提携住宅ローンで正式審査が出ているのは悪い話ではありません。

万が一、本命の住宅ローンが借入できなかったときのために、最低限提携住宅ローンでも審査をしておきましょう。

おすすめの住宅ローンはどこですか?

住宅ローンには審査がありますので、誰にでもおすすめできる住宅ローンはありません。

ただ、ネット銀行は低金利で団信も充実しているため利用できる方でしたらおすすめです。

続きを見る

【徹底比較】ネット銀行の住宅ローンおすすめ6選|銀行員が選び方のコツ教えます

まとめ

提携住宅ローンを利用するかどうかに関わらず、自分で納得した住宅ローンを選択することが大事です。

住宅ローンは一度借りてしまうと、簡単に他の銀行へ変更することはできませんので、最初の選択が重要です。

提携住宅ローンを利用すると不動産会社への手数料(約3〜10万円)がかかりますので、自分で住宅ローンを探す選択肢もあわせて検討してみましょう。

提携に関わらずお得な条件で借り入れできる銀行も多いので、不動産会社への手数料(約3〜10万円)を節約することができます。

また、自分で住宅ローンについて調べることで、住宅ローンの後悔もなくなります。

提携住宅ローンの利用を検討している方も、是非自分で住宅ローンを探してみることをおすすめします。

住宅ローンを比較検討するうえでは、一括で住宅ローンの審査ができるモゲチェックがおすすめです。

団信と金利で住宅ローンを比較できるランキングもありますので、銀行選びにも役立ちます!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る