こんな人におすすめ

- ペアローンと収入合算の違いを知りたい人

- 自分たちにはどちらがおすすめか知りたい人

共働き世帯は年々増えてきており、それに伴い住宅ローンの借り方も変化してきています。

どちらか一人で借りるのではなく、共働きであればペアローンや収入合算といった選択肢をとることもできます。

共働き世帯が住宅ローンを考えるときにはこのようなことを検討しましょう。

- 将来的に共働きを継続するか

- 誰が住宅ローン控除や団体信用生命保険を利用したいか

安易に「借入れできる金額が増えるから」という理由だけで選ぶのではなく、将来的な返済計画まで検討した上で選びましょう。

こちらもCHECK

-

-

【初心者必見】住宅ローンで後悔しない資金計画の決め方は?4つのポイントを徹底解説

続きを見る

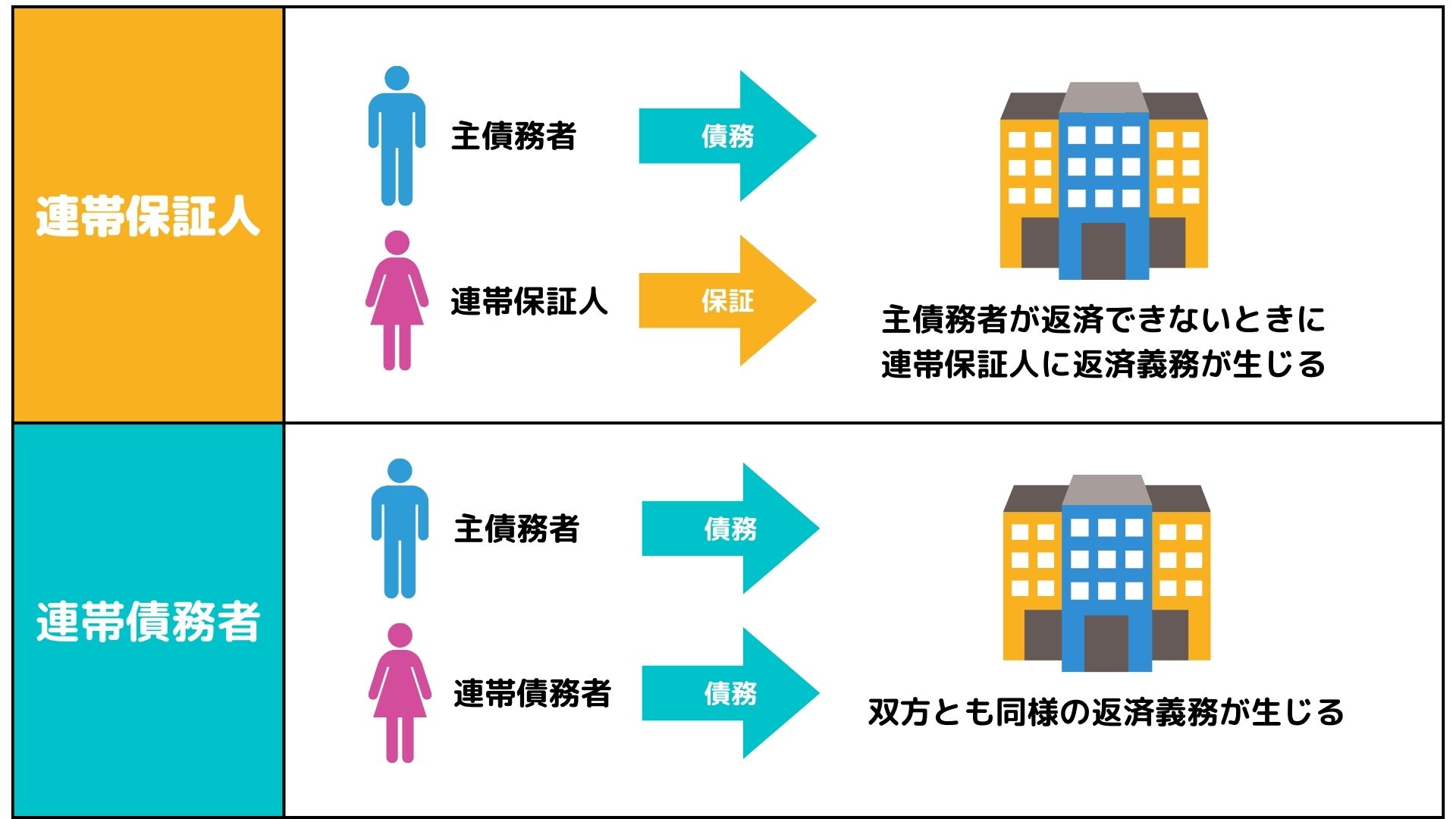

連帯債務者と連帯保証人の違い

夫婦で住宅ローンを組むときに知っておきたいこととして、連帯債務者と連帯保証人の違いは理解しておきましょう。

- 連帯保証人

- 主債務者が債務を履行しない場合にその債務の履行を保証する人のこと。

「お金を借りた人がお金を返済しないときにその返済をする責任がある人」 - 連帯債務者

- 主債務者と共に主債務者の債務の履行に責任を持つ債務者のこと。

「連帯債務者はお金を借りた人と同等に返済する義務を負った人」

お金を貸した側からすると、主債務者1人に貸したのではなく、連帯債務者と主債務者の複数人に貸したので、どちらに請求してもよいことになります。

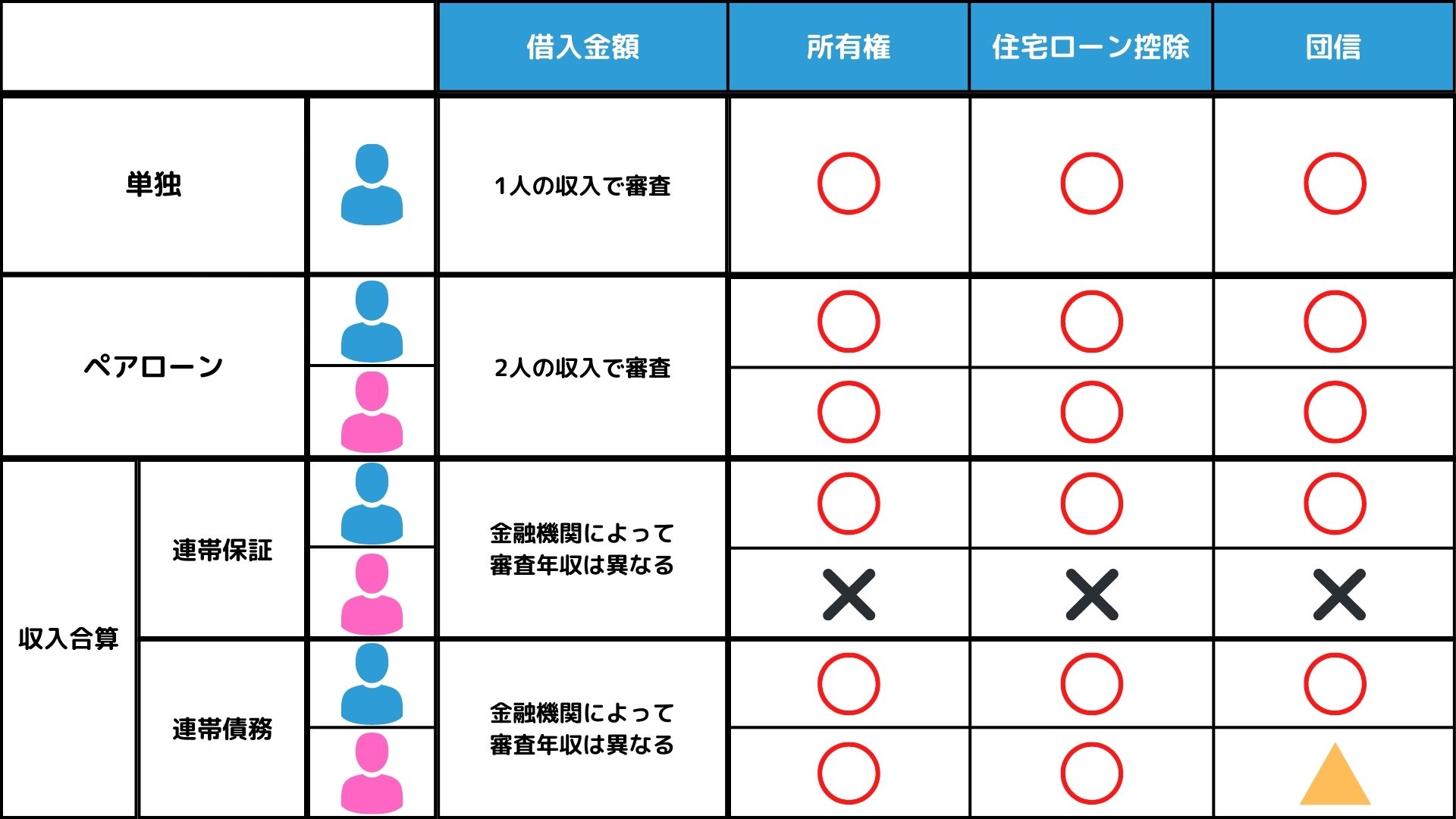

共働き夫婦の選択肢は4つ

共働き夫婦の住宅ローンの組み方は4つあります。

- 単独で借りる

- ペアローンで借りる

- 収入合算(連帯保証)で借りる

- 収入合算(連帯債務)で借りる

それぞれの特徴をまとめまてみました。

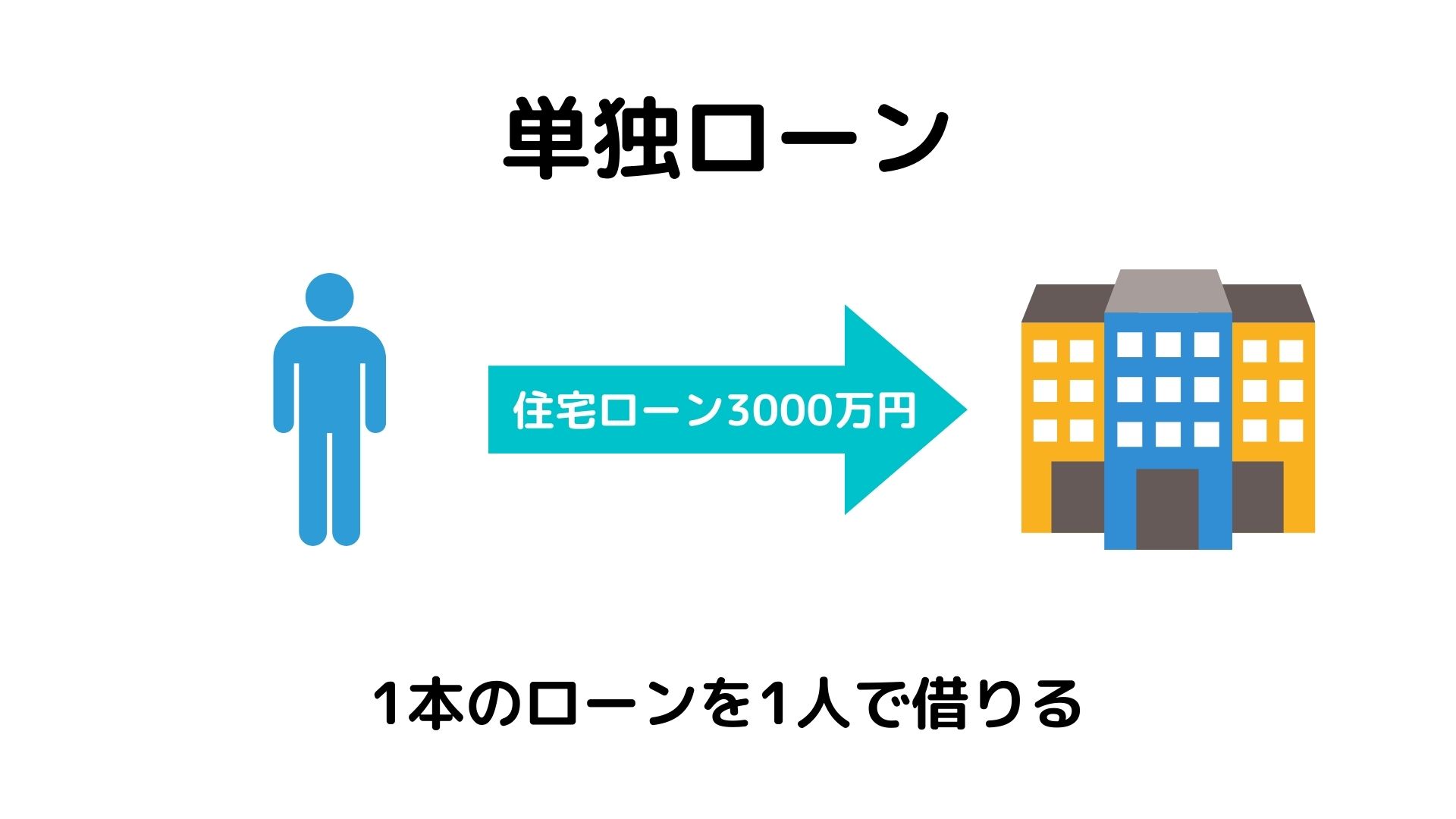

どちらか単独で組む

共働き夫婦でも、どちらか1人で住宅ローンを借りる方法です。

1人の収入で返済できる金額を借りるため、共働きが続くかぎり家計に余裕ができます。

ただし、借入できる金額も低くなるので、希望の物件に手が届かない可能性があります。

こんな人におすすめ

- 将来的に共働きでなくなる世帯

- 住宅ローン控除を1人でも最大限活用できる世帯

メリット:共働きなら家計に余裕がでやすい

1人の収入で返済できる金額を借りるため、共働きが続くかぎり家計に余裕ができます。

将来的に共働きをやめて世帯年収が減った場合でも、1人でも返済できる金額のため返済できなくなる可能性は低いです。

共働きを継続してもしなくても、どちらの選択肢でも単独ローンであれば柔軟に対応がしやすくなります。

メリット:シンプルなので問題が起きにくい

単独でローンを組む場合、不動産の権利関係もシンプルになるため問題が発生してもトラブルになりくいです。

ペアローンの借入れは共有名義になるので、住宅ローン控除を2人とも受けられるなどのメリットがあります。

その反面、共有名義だと不動産の権利関係も複雑になってしまい、不動産の売却や離婚・相続などで揉めてしまうケースは少なくありません。

単独であれば、住宅ローンの名義も不動産の名義も1人のみにできるため、権利関係で揉めにくくなります。

デメリット:借入できる金額は低くなる

単独での借入れだと、どちらか一方だけの収入で審査をするので借入できる金額は低くなってしまいます。

そのため、希望している物件だと予算が足りないこともありえるので、その場合は単独ではなくペアローンや収入合算で2人分の収入を基準に審査をする必要があります。

ただ、借入できる金額が低くなる分、1人でも支払いができるローンのため、過剰なローンを組むことを物理的に抑えることができ、家計としての柔軟性は確保しやすくなります。

デメリット:1人しか住宅ローン控除を利用できない

単独で借入れをすると、ローン契約者しか住宅ローン控除を利用できません。

共働き夫婦で、住宅ローンを最大限活用したいと考えている場合は、単独ではなくペアローンや収入合算(連帯債務)を選択する必要があります。

ただし、共働きだからといって単独での借入れが損なのかというとそうではありません。

住宅ローン控除には上限金額が決まっているので、借入金額と年収によっては住宅ローン控除をフル活用できないこともあります。

住宅ローン控除を1人でも最大限活用できる世帯であれば、単独で住宅ローンを組むメリットも大いにあります。

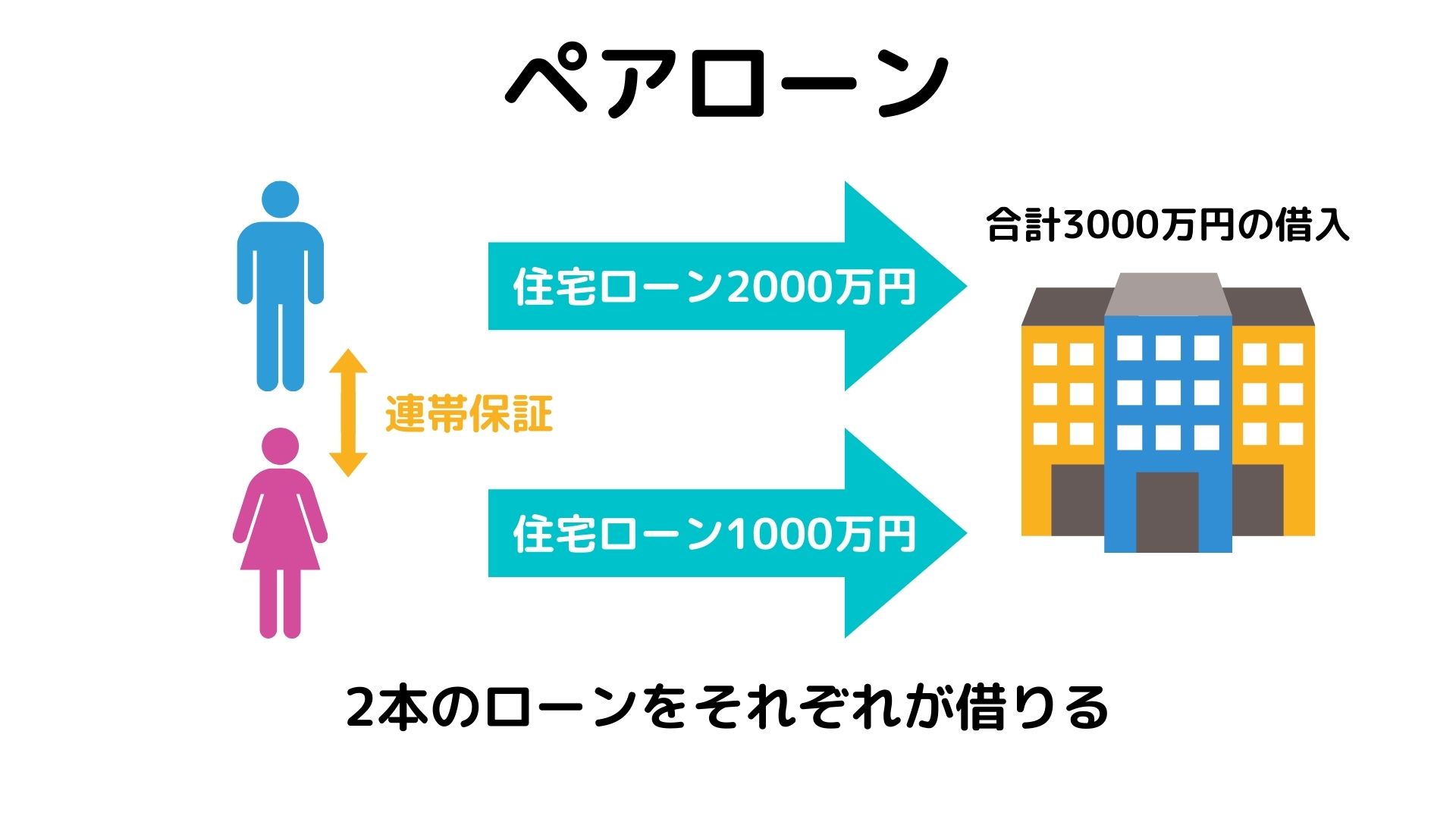

ペアローンで組む

夫婦それぞれで住宅ローンを組む方法です。

それぞれの収入に応じて借入れをするので、1人でローンを組むときよりも借入金額を大きくすることができます。

共有名義になりますので、住宅ローン控除は2人とも利用することができ、節税効果が高くなります。

こんな人におすすめ

- 共働きを継続する予定の方

- 住宅ローン控除を有効活用したい方

メリット:2人の収入で審査されるため借入金額を増やせる

ペアローンで借入れをするときは、2人の収入で審査をするため借入金額を増やすことができます。

「世帯年収1000万円超のパワーカップルが都心タワーマンションを購入」というのも、ペアローンを利用して購入しているケースがほとんどです。

収入合算の場合は2人の収入を全額で審査できないことが一般的です。

よくある基準だと「収入合算者本人の年収の1/2まで」「申込人の年収の1/2まで」という内容が多いです。

ペアローンであれば、それぞれの収入を全額でみられる金融機関をほとんどのため、収入合算よりも借入できる金額は大きくなります。

メリット:住宅ローン控除は2人とも利用でき節税効果が大きい

ペアローンで借入れをする場合、共有名義になりますので、住宅ローン控除は2人とも利用することができます。

2023年現在、一般的な新築住宅の場合は最大で「21万円×13年=273万円」が所得税と住民税の一部から控除されます。

ペアローンを最大限活用すると「273万円×2人=546万円」の節税効果があるため、高年収の共働き夫婦にとってはペアローンを利用するメリットはかなり大きいです。

メリット:それぞれ自由な返済方法を選べる

ペアローンはそれぞれ住宅ローンを借りる方法のため、2人で異なった返済方法を選ぶこともできます。

たとえば、夫は3000万円を変動金利で借りて、妻は2000万円を固定金利(10年)で借入するということも可能です。

単独での借入れでも、「ミックスローン」を利用することで上記のような組み方はできます。

ただし、一般的には「金利タイプ(変動・固定)」のみしか組み合わせできませんので、「返済期間」「元利均等返済・元金均等返済」などの組み合わせはできません。

ペアローンでしたら、2本の住宅ローンの金利タイプ・返済期間・返済方法を夫婦別々に設定することもできるので、多種多様な返済方法を選ぶことができます。

デメリット:住宅ローンの借りすぎには注意

ペアローンは2人の収入で審査をすることができるため、借入金額を増やすことができる点はメリットでもあります。

その分、過大な住宅ローンでも借入れすることができてしまうので、住宅ローンの借りすぎには注意しましょう。

たとえば、世帯年収1000万円(夫婦ともに年収500万円)の場合、借入できる金額は総額7000万円(夫婦ともに3500万円の借入)が目安になります。

この借り方が悪いわけではありませんが、出産などのライフステージの変化で共働きを維持できなくなったとき一気に返済負担が大きくなります。

「借入できる金額」と「返済できる金額」は異なりますので、将来的な返済計画にも注意して住宅ローンの借りすぎには注意しましょう。

デメリット:団信はそれぞれの借入金額に対し適用される

それぞれで住宅ローンを組むため、夫婦ともに団体信用生命保険(団信)に加入できます。

団信とは、ローンの返済中に債務者が万が一死亡した場合に、住宅ローン残債が完済される保険です。

ただし、ペアローンの場合は「団信がそれぞれの借入金額に対して適用される」ことは注意しておきましょう。

たとえば、夫が死亡した場合には夫の住宅ローンは完済されますが、妻の住宅ローンは残ります。

万が一のことを考えると、1人でも返済できる借入れにすること、その分の安定した収入を確保しておくことが大切です。

デメリット:ローンが2本になるので諸費用が割高

ペアローンの場合、住宅ローンを2本組むことになるため、単独での借入れよりも諸費用が割高になります。

単純に諸費用が2倍になることはありませんが、登記費用やローン契約時の印紙代などで数万円単位で割高になります。

諸費用が割高になっても、住宅ローン控除などのメリットが大きければペアローンを利用する価値はあります。

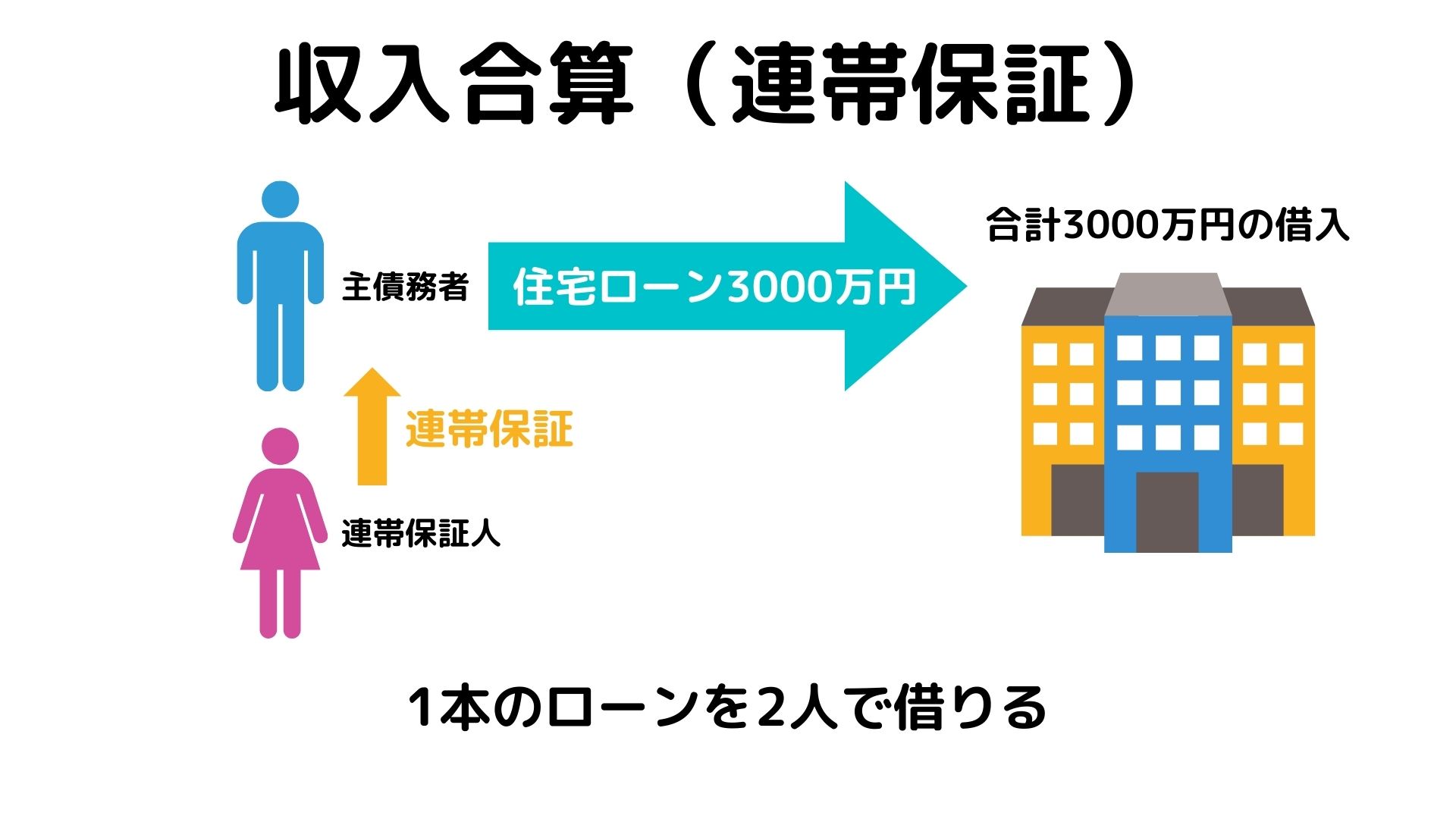

収入合算(連帯保証)で組む

収入合算(連帯保証)は、主債務者と連帯保証人になりローンを借入れする方法です。

あくまでローンを組むのは主債務者のみのため、連帯保証人は収入を合計することはできるものの、住宅ローン控除を利用することはできず、住宅の持分も保有できません。

そのため、ペアローン・収入合算(連帯債務)よりも節税効果は低いと言えます。

同じ条件で収入合算(連帯債務)が利用できるのなら、あえて収入合算(連帯保証)を選ぶメリットはほとんどありません。

こんな人におすすめ

- 借入できる金額を増やしたい世帯

- 将来的に収入が減る見込みの世帯

- 収入合算(連帯債務)を利用しない世帯

メリット:単独の借入れよりも借入できる金額は増える

単独での借入れの場合は1人分の収入で審査をするため、借入できる金額は少なくなります。

収入合算であれば、2人分の収入で審査をすることができるため、単独よりも借入できる金額は増えることがメリットです。

ただし、収入合算できる上限金額は金融機関によって異なるため、よく確認をしておきましょう。

よくある基準だと「収入合算者本人の年収の1/2まで」「申込人の年収の1/2まで」という内容が多いです。

ペアローンであれば、それぞれの収入を全額でみられる金融機関をほとんどのため、収入合算よりも借入できる金額は大きくなります。

デメリット:住宅ローン控除や団信は主債務者のみしか利用できない

収入合算(連帯保証)の場合、ローンを組むのはあくまで主債務者のみのため、連帯保証人は住宅ローン控除を利用できません。

2人とも住宅ローン控除を利用したいのであれば、ペアローンもしくは収入合算(連帯債務)を検討しましょう。

上記の住宅ローン控除の適用と同様に、連帯保証人には団体信用生命保険(団信)も適用されません。

万が一連帯保証人が死亡した場合でも、住宅ローンの返済は変わらず続いていきます。

1人の収入だけで返済が厳しくなるようなら、連帯保証人には別で生命保険に加入するなど対策が必要です。

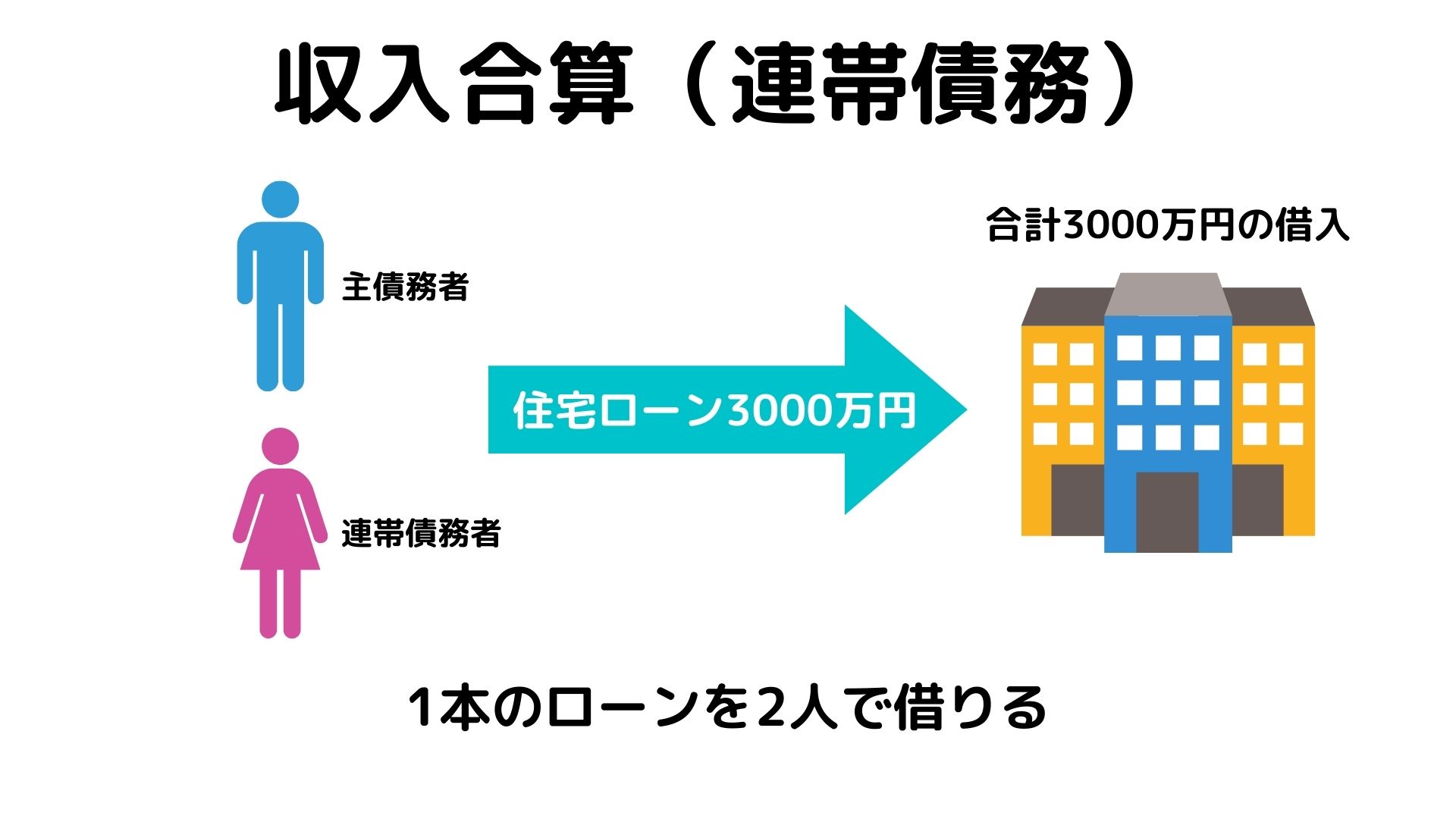

収入合算(連帯債務)で組む

収入合算(連帯債務)は、主債務者と連帯債務者になりローンを借入れする方法です。

収入合算(連帯保証)と異なり2人とも債務者になるため、2人とも住宅ローン控除は適用になります。

また、金融機関によっては2人とも団体信用生命保険(団信)が適用されることもあります。

こんな人におすすめ

- 共働きを継続する予定の方

- 住宅ローン控除を有効活用したい方

- フラット35を利用する方

メリット:住宅ローン控除は2人とも利用できるが持分に注意

収入合算(連帯債務)では2人が連帯して債務を負うため、2人とも住宅ローン控除が適用になります。

ただし、住宅ローン控除の対象になる借入残高について注意が必要です。

住宅ローン控除は住宅ローンの年末残高により控除額が計算されます。

ペアローンであればそれぞれが住宅ローンを組んでいるので残高もわかりやすいのですが、収入合算(連帯債務)の場合は個別に年末残高を計算する必要があります。(参考:連帯債務の計算明細書(付表))

収入合算(連帯債務)の場合、あくまで住宅ローンは1本であり、夫がいくらのローン妻がいくらのローンを組んでいるか決まっていないからです。

それでは、どのように計算をするのかというと「物件の持分割合」によって年末残高は計算されます。

この「物件の持分割合」ですが、夫婦間で自由に決めて登記することが可能です。

ただし、持分割合を出資額にあわせて設定しないと、差額分が贈与になってしまいますので注意しましょう。

「持分割合=出資割合」で決めますが、収入合算(連帯債務)の場合は収入割合で決めることが一般的です。(参考:共有の家屋を連帯債務により取得した場合の借入金の額の計算)

メリット:金融機関によっては連生団信を利用できる

収入合算(連帯債務)では、団体信用生命保険(団信)は連帯債務者には適用されません。

しかし、金利の上乗せをすることによって、連帯債務者にも団信を適用させる「連生団信」を利用ができます。

フラット35の場合は、0.18%の金利上乗せをすることで利用ができます。

ペアローンも2人で団信に加入できるもの、保障される金額はそれぞれのローンのみです。

連生団信であれば、どちらか片方が死亡したときに住宅ローン全額が完済されます。

デメリット:利用できる金融機関が少ない

収入合算(連帯債務)の唯一のデメリットは利用できる金融機関が少ないことです。

多くの金融機関では、単独・ペアローン・収入合算(連帯保証)の3つしか選択肢はありません。

取扱いをしている金融機関はフラット35、三井住友銀行、楽天銀行、一部の地方銀行などに限定されています。

これらの金融機関を検討しているのであれば、是非検討をしてみてください。

共働き夫婦が住宅ローンで考えたいこと

共働き夫婦が住宅ローンを組むときには以下の点を考えて検討しましょう。

共働き夫婦が住宅ローンで考えたいこと

将来的な働き方や収入の見通し

どんな組み方をするにしても、将来的な収入の見通しは住宅ローンを組むにあたりよく話し合う必要があります。

将来的に共働きが継続できないのなら、借入金額は1人でも返済できる金額が望ましいです。

共働きを今後も継続する場合でも、産休や育休などにより一時的に休職することも想定されます。

そうなったときに、返済が重たくならないように住宅ローンの組みすぎにはいずれの場合でも気をつけましょう。

2人ともローン審査に通るのか

ペアローンや収入合算を検討するには、2人ともローン審査に通ることが前提になります。

住宅ローンの審査では、年収以外にも勤続年数や雇用形態(会社員、契約社員など)、健康状態、他の借入情報などさまざまな要素で判断されます。

住宅ローンの審査基準は金融機関によって異なりますが、目安となる基準はあります。

懸念される事項がないか事前に把握をしておきましょう。

-

-

【住宅ローンの審査基準はなに?】銀行が確認している9つのポイントを紹介!

続きを見る

離婚になったときの住宅ローンはどうなるか

ペアローンや収入合算は「離婚するときにトラブルになりやすい」とよく言われます。

個人的には「離婚時のことを考えてペアローンを避ける必要はない」と考えています。

もちろん単独のローンよりもペアローンや収入合算の方が、権利関係は複雑なのでトラブルになるケースは多いでしょう。

ただ、離婚のときは持ち家の処分について少なからず苦労するので、単独だろうとペアローンだろうと苦労するのには変わらないと考えています。

たとえば、ローンを組んでいない方が物件に居座り売りたくても売れない状況になる、養育費の代わりに住宅ローンを支払うという約束だったのに相手が支払ってくれないなどもあります。

単独での借入の場合でも、離婚するときの住宅ローンについてはしっかりと考えておくことをおすすめします。

まとめ:2人の考えに合っている組み方を選ぼう

共働き夫婦の住宅ローンの組み方は4つあります。

- 単独で借りる

- ペアローンで借りる

- 収入合算(連帯保証)で借りる

- 収入合算(連帯債務)で借りる

それぞれメリット・デメリットがありますが大きな違いとしてはこの2つです。

- 将来的に共働きを継続するか

- 誰が住宅ローン控除や団体信用生命保険を利用したいか

しっかりと把握したうえで自分たちの考えにあっている借り方を選択しましょう。

住宅ローンを比較検討するうえでは、一括で住宅ローンの審査ができるモゲチェックがおすすめです。

団信と金利で住宅ローンを比較できるランキングもありますので、銀行選びにも役立ちます!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る