住宅+土地代で4,000万です。

ローンも35〜40年で考えています。

24歳夫婦、子供1歳と0歳の2人

共働きで年収は550万程

年々収入は増加傾向です。

実際厳しいでしょうか?

家を持つことが夢で、無茶だとはおもっていますが真剣です。

アドバイスいただけるとありがたいです。

引用:Yahoo!不動産

国土交通省の調査によると、新築住宅購入時の住宅ローン平均借入額は3,000万円〜4,000万円とされています。(参考:令和4年度 住宅市場動向調査報告書|国土交通省)

Yahoo!不動産の質問者と同じように住宅ローンの借入金額について悩んでいる人も多いと思いますので、現役銀行員で住宅ローンを取り扱っている経験からガチの回答をします。

結論としては、今のままだと住宅ローン4,000万円の返済はきついです。

ただ、今からでも対策ができれば、住宅ローン4,000万円の返済は現実的になります。

この記事では、住宅ローンの借入金額が適正なのか心配な人に向けて、住宅ローン4,000万円がきついときの対策や住宅ローンの適正金額の考え方について解説をしていきます。

住宅ローンを借りすぎて後悔しないためにも、最後まで読んでくださいね。

記事を書いている人

- 銀行で住宅ローン業務を担当

- 不動産会社で7年間の営業経験

- マイホームの購入を検討するお客様を1,000名以上担当

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

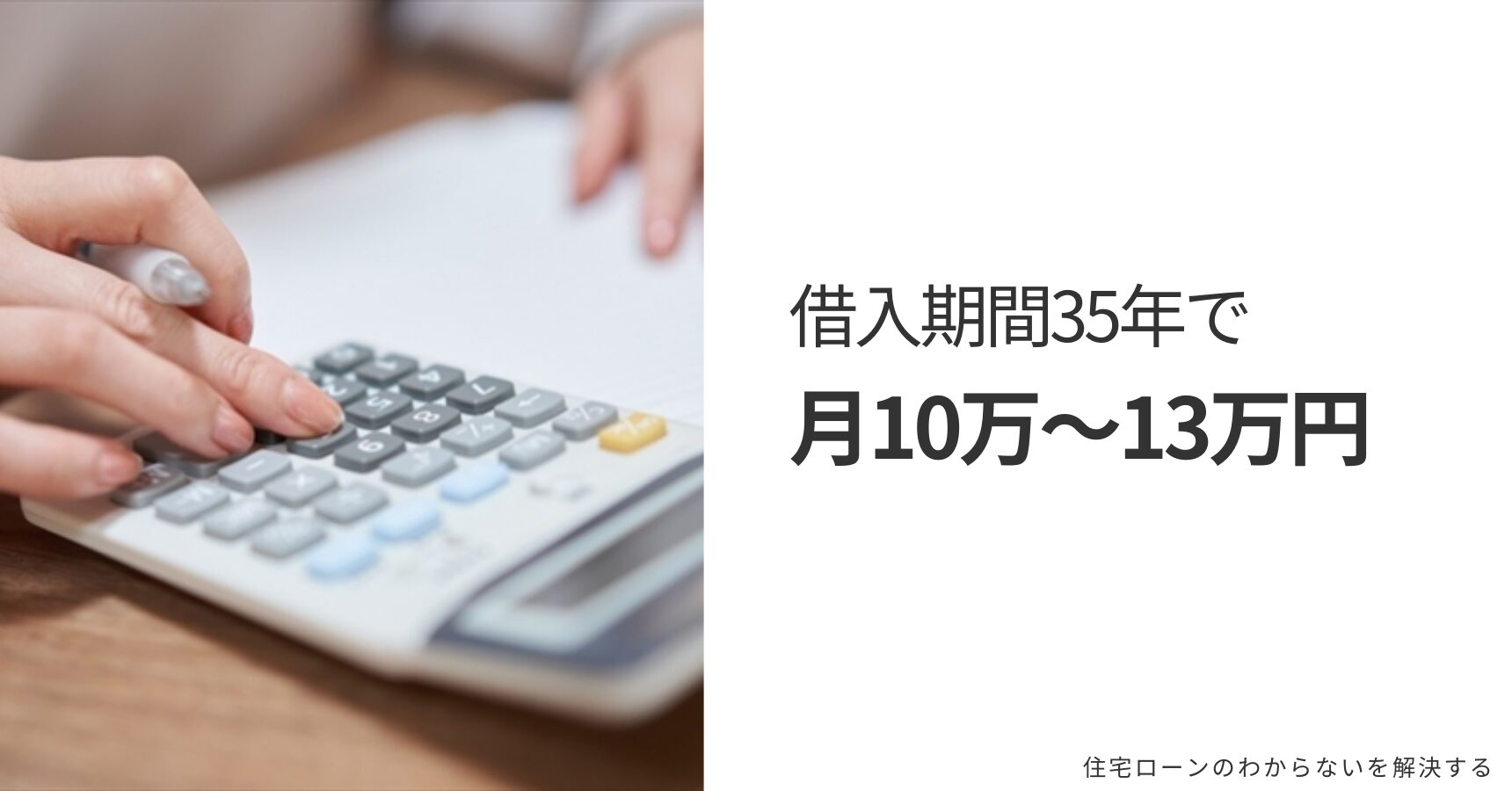

住宅ローン4,000万円の返済シミュレーション

まず、住宅ローン4,000万円の具体的な返済額をシミュレーションで確認してみます。

| 項目 | 変動金利 | 固定金利 |

|---|---|---|

| 借入金利 | 0.4% | 1.8% |

| 借入金額 | 4,000万円 | 4,000万円 |

| 借入期間 | 35年 | 35年 |

| 月々の返済額 | 10万2,076円 | 12万8,436円 |

| 総返済額 | 4,287万1,754円 | 5,394万3,142円 |

金利0.4%は変動金利の一般的な水準、金利1.8%は固定金利(35年)の一般的な水準です。国土交通省の調査によると、住宅ローン利用者の72.3%が変動金利を選んでいます。(参考:令和4年度 住宅市場動向調査報告書|国土交通省)

変動金利の約10万円の返済額を見て、今の家賃とそこまで大きく変わらないと感じた人は注意です。

変動金利は将来的に金利が上がる可能性もあるので、上昇しても問題なく支払えるのかを考えるうえでも、固定金利(1.8%)の返済ができるかでシミュレーション結果は判断をしましょう。

変動金利じゃないと返済できないと感じるなら、無理な返済計画の可能性が高いです。

変動金利と固定金利でどちらの金利タイプにしようか悩んでいる人は以下の記事も参考にしてくださいね。

【結論】今のままだと住宅ローン4,000万円はきつい

あらためて質問者さんの現在の状況をまとめてみます。

質問者さんの状況

- 24才の夫婦、子供1才と0才の4人家族

- 共働きで世帯年収550万円

- 4,000万円の住宅ローンを35〜40年ローンで検討

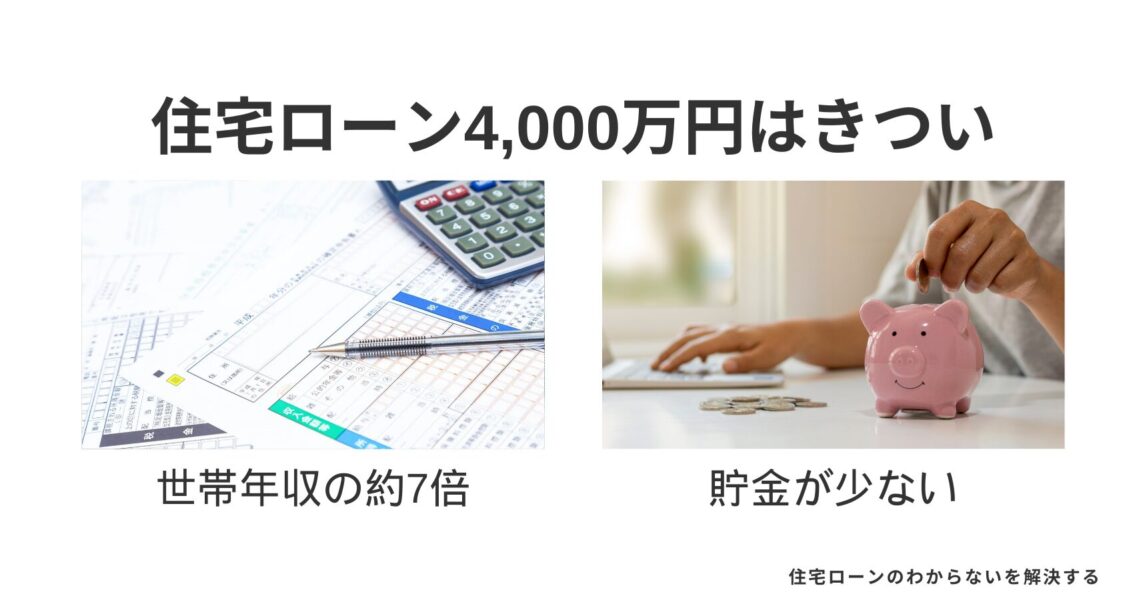

今の状況だと住宅ローン4,000万円はきついと感じます。

質問者さんの状況だと住宅ローン4,000万円がきついと感じたのは以下の理由によります。

- 世帯年収の約7倍は借りすぎだから

- 貯金が1,000万円以上あれば現実的だが、そこまではないと予想されるから

また、年齢的には年収は年々増加していく予想ですが、将来的な年収を頼りに住宅ローンを組んでしまうのはおすすめできません。

想定より年収が上がらなかったときに、住宅ローンを返済し続けるのが厳しくなるからです。

住宅ローン4,000万円がきついときの対策3選

住宅ローン4,000万円がきつい場合は以下の対策をすることで、無理なく返済ができる可能性が高まります。

どれか一つだけではなく、複数の対策をすることでより返済にゆとりがでますので、参考にしてみてください。

金利の低い銀行を探す

銀行によって借り入れできる金利は異なりますので、なるべく低い金利で借り入れをすることで返済負担を減らせます。

たとえば、以下のように適用金利が0.3%弱違うだけでも毎月の返済額は約5,000円、総返済額は約200万円も変わります。

| 適用金利 | 毎月の返済額 | 総返済額 |

| 年0.47% | 10万3,304円 | 4,338万7,770円 |

| 年0.75% | 10万8,313円 | 4,549万1,669円 |

| 差額 | 5,009円 | 210万3,899円 |

なるべく低い金利で借りるためには、モゲチェックの利用がおすすめです。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

【無料】最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

50年ローンを利用する

返済期間を長くするほど、毎月の返済額を減らせるので、住宅ローンが重たく感じるなら、なるべく長く住宅ローンを組むことが対策になります。

住宅ローンの借入期間は最長35年が一般的でしたが、最近は40年ローンや50年ローンを取り扱う銀行が増えてきました。

住宅ローンの期間を伸ばすことで、どのくらいの差がでるのかをシミュレーションしてみました。

| 借入期間 | 毎月の返済額 | 総返済額 | 利息分 |

| 35年 | 10万6,148円 | 4,459万3,213円 | 459万3,213円 |

| 40年 | 9万4,295円 | 4,527万2,702円 | 527万2,702円 |

| 50年 | 7万7,734円 | 4,665万1,343円 | 665万1,343円 |

このように借入期間を35年から50年に伸ばすことによって、毎月約3万円の返済額を減らせます。

ただし、期間が伸びる分、最終的に支払う利息額が増えてしまうので、年収を上げたり、貯金ができないとリスクの高い返済計画になってしまう点には注意しましょう。

貯金ができる家計をつくる

しっかりと貯金ができていれば、住宅ローンを多めにでも無理なく返済することができます。現時点で貯金がうまくできていないなら、今からでも家計の見直しをしてマイホームを購入する準備をしましょう。

マイホーム購入という大きなライフイベントをきっかけにお金について真剣に考えてみましょう。

どのように家計を見直していいのかわからない人はファイナンシャルプランナーへ相談することをおすすめします。漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

無理なく返せる住宅ローンの金額は?

無理のない住宅ローンの金額をどのように計算するのかを解説します。

住宅ローン適正額の計算方法

この記事では、簡易的な計算方法を解説していますので、もっと詳しく住宅ローンの適正金額を知りたいという人は以下の記事も参考にしてくださいね。

共働きなら片方の収入は半分で計算する

共働き世帯の場合、2人の収入をあわせた世帯年収で無理のない借り入れかを判断しがちですが、夫婦それぞれの年収がいくらずつなのかも重要になります。

たとえば、同じ世帯年収1,000万円でも、夫900万円妻100万円なのか、夫500万円妻500万円の世帯年収なのかによって適正額の考え方は変わります。

- 夫900万円、妻100万円の場合

- 妻の収入が減っても夫の収入が維持できれば返済をがんばれる。

- 夫500万円、妻500万円の場合

- どちらか一人の収入が減ったときに一気に家計が苦しくなります。

共働き世帯の場合は、収入の低い方もしくは今後収入が減る方の収入が半分になっても無理のない返済かを考えましょう。

2人の年収を全額でシミュレーションすると、万が一どちらかが仕事を継続できないときに返済が厳しくなりかねません。

世帯年収の5.5倍がローン金額の目安

無理なく返せる住宅ローンの金額は世帯年収の5.5倍を目安にしましょう。

ここでいう世帯年収は、さきほど解説した「共働きなら片方の収入は半分で計算する」をもとに考えましょう。

住宅ローン4,000万円を組むなら、世帯年収720万円以上あると無理のない借入金額になります。

今回の質問者さんの世帯年収が夫400万円妻150万円なら、世帯年収は475万円で計算をするので、475万円×5.5倍=約2,600万円が無理のない住宅ローンの目安になります。

預貯金があれば予算を伸ばしてもOK

世帯年収の5.5倍だと予算に届かないケースがほとんどだと思います。これはあくまで預貯金などをまったく考慮しない場合の金額なので、預貯金などの資産背景によっては予算を伸ばしても問題ないと考えています。

たとえば、世帯年収の5.5倍が2,600万円だったけど、住宅ローン4,000万円を検討したいなら、差額の1,400万円の預貯金があるなら無理のない返済計画だと言えます。

ここでいう預貯金は、あくまで自由に使える余剰資金のことです。

まとめ:住宅ローン4,000万円がきついならお金のプロに相談する

24才世帯年収550万円で住宅ローン4,000万円がきついのか?について、現役銀行員で住宅ローンを取り扱っている経験からガチの回答をしました。

質問者さんの現状だと、住宅ローン4,000万円はきついと感じます。

ただ、以下の対策をすることで住宅ローンの返済にゆとりができるので、住宅ローンの返済に不安な人は参考にしてみてください。

対策の中でも、貯金ができる家計を作ることが一番重要なので、どのように家計を見直していいのかわからない人はファイナンシャルプランナーへ相談してみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント