こんな人におすすめ

- マイホームの検討を始めたばかりの人

- いくらくらい住宅ローンが組めるか知りたい人

- 住宅ローンを支払っていけるか不安な人

住宅ローンは油断をすると借りすぎてしまうので注意が必要です。

住宅金融支援機構の「2021年度フラット35利用者調査」によると、新築住宅を買う人は年収の7倍、中古住宅を買う人は年収の5~6倍の借入額になっています。

ただ、年収の7倍以上の住宅ローンはリスクが高いです。

先に住宅ローンの適正金額の決め方をお伝えすると、以下のポイントをふまえて検討をしてみましょう。

住宅ローンの適正金額の決め方

- 額面年収の20%以内の返済額が目安

- 共働きなら片方の収入は半分で計算する

- 金利1.5%、65歳までの完済でシミュレーション

- 奨学金やローンの返済があれば住宅ローン返済額を下げる

- 預貯金があれば借入金額の目安を超えてもOK

この記事では、「年収別の住宅ローン借入可能金額」「無理なく返せる住宅ローンの適正額」「借入金額を決めるポイント」を紹介しています。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

こちらもCHECK

-

-

【初心者必見】住宅ローンで後悔しない資金計画の決め方は?4つのポイントを徹底解説

続きを見る

住宅ローンはいくらまで借りられる?(早見表あり)

年収の7倍〜8倍までが借入できる金額の目安です。

借りられる金額=返済できる金額ではありませんので注意しましょう。

金融機関は家計のゆとりまでは考えていないので、年収の7倍〜8倍は借りすぎな傾向にあります。

年収別の住宅ローン借入可能金額の目安を早見表にまとめました。

| 年収 | 借入可能額 | 月々返済額(金利0.5%) | 月々返済額(金利1.5%) |

|---|---|---|---|

| 300万円 | 2270万円 | 58,925円 | 69,503円 |

| 400万円 | 3030万円 | 78,654円 | 92,773円 |

| 500万円 | 3780万円 | 98,123円 | 115,737円 |

| 600万円 | 4540万円 | 117,851円 | 139,007円 |

| 700万円 | 5300万円 | 137,580円 | 162,277円 |

| 800万円 | 6060万円 | 157,308円 | 185,547円 |

| 900万円 | 6820万円 | 177,037円 | 208,817円 |

| 1000万円 | 7570万円 | 196,506円 | 231,781円 |

下記の条件にて計算しました。この3つの条件がわかれば借入できる金額の目安はわかります。

- 審査金利 3.0%

- 住宅ローンを審査するときは適用される金利ではなく審査用の金利で計算をします。将来的な金利上昇などを加味して3%〜4%で審査金利を設定する金融機関が多いです。審査金利が低いほど、借入できる金額は多くなります。

- 返済比率 35%

- 年収と返済金額の割合のことです。返済比率35%に設定している金融機関が多いです。年収によっても返済比率が変わることもあります。他にローンを組んでいる場合は、その分の返済額を計算に入れる必要があるため、借入できる金額は下がります。返済比率が高いほど借入できる金額は多くなります。

- 借入期間 35年

- 住宅ローンの返済期間は最長35年に設定している金融機関が多いです(最近は最長50年まで借りられる住宅ローンもあります)。借入期間が長いほど借入できる金額は多くなります。

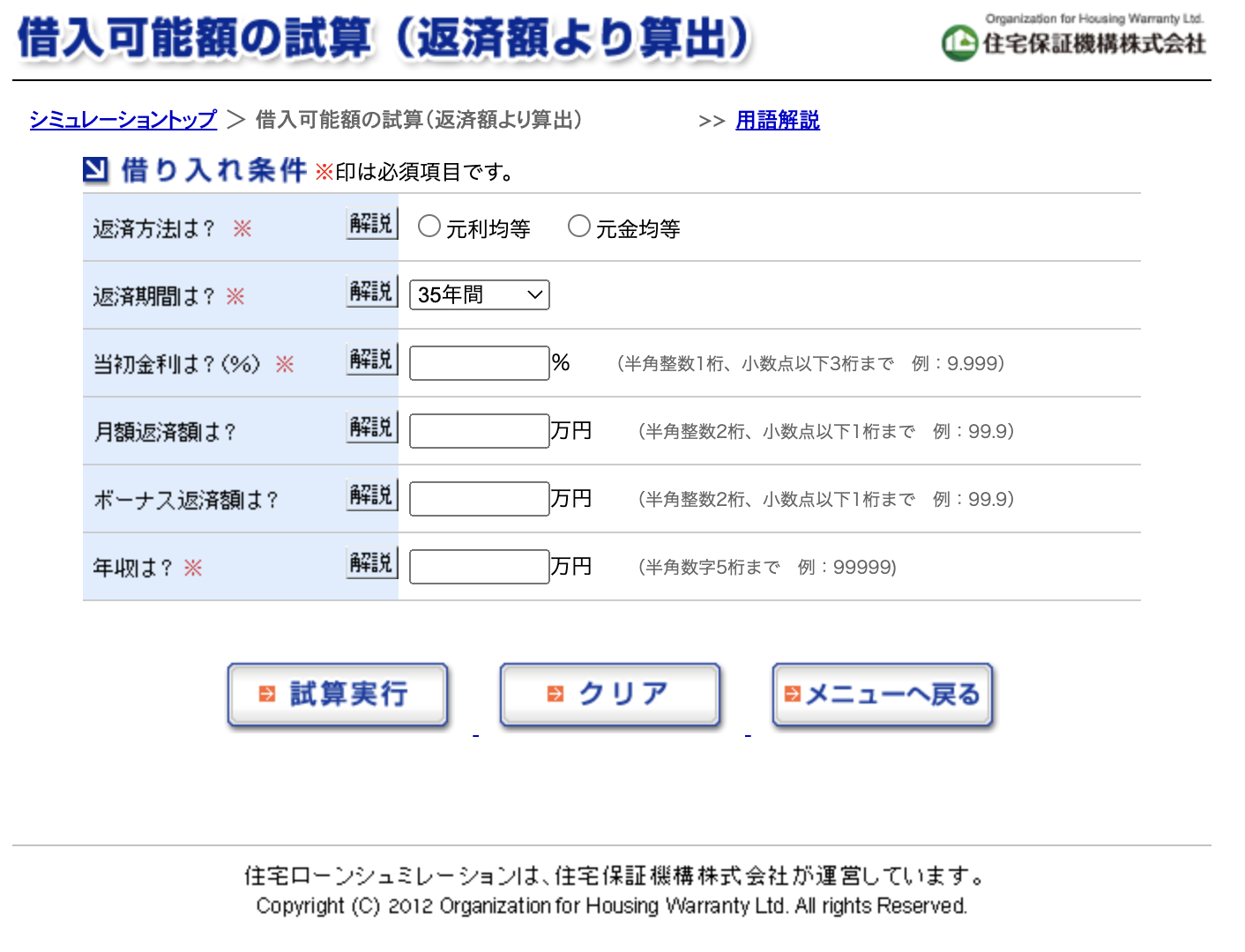

借入可能額の計算方法

借入可能額の計算方法をお伝えしますが、WEB上で住宅ローンのシミュレーションを使う方が簡単です。

ただ、住宅ローンの返済計画を立てるうえで、計算方法を知っていると役に立ちます。

いくらまで住宅ローンが借りられるのかを計算する上で必要な情報は4つです。

必要な情報

- 年収

- 返済期間

- 返済比率

- 審査金利

計算例をもとに一緒に計算をしてみましょう。

- 年収:500万円

- 返済期間:35年

- 返済比率:35%

- 審査金利:3%

- ①住宅ローンにあてられる年間返済額を計算

- 年収500万円×返済比率35%=年間返済額175万円

※その他に借入がある場合は、年間返済額175万円からマイナスをします。 - ②年間返済額を毎月返済額に換算する・・・(A)

- 年間返済額175万円÷12か月=毎月返済額145,833円

- ③借入金額100万円の毎月返済額を計算する・・・(B)

- 借入金額・返済期間・金利の3点で計算することができます。

借入金額100万円・返済期間35年・審査金利3%・元利均等返済のとき、

毎月返済額は3,848円

※住宅保証機構(住宅ローンシミュレーション)より計算 - ④借入可能額を計算する

- ②の毎月返済額(A)が③の100万円借りたときの毎月返済額(B)の何倍かを計算します。

(A)145,833円÷(B)3848円=37.89倍

つまり、(A)は(B)の37.89倍なので、

37.89倍×借入金額100万円=借入可能額3789万円

フラット35はたくさん借りられる?

フラット35の審査金利はその時点の適用金利で計算できますので、一般的な審査金利3~4%と比較して低くなります。

そのため、フラット35は住宅ローンをたくさん借りることができます。

無理なく返せる住宅ローンの適正額は?

住宅ローンの返済ができるか不安な方向けに、無理なく返せる借入金額の決め方を紹介します。

住宅ローンの適正金額の決め方

- 額面年収の20%以内の返済額が目安

- 共働きなら片方の収入は半分で計算する

- 金利1.5%、65歳までの完済でシミュレーション

- 奨学金やローンの返済があれば住宅ローン返済額を下げる

- 預貯金があれば借入金額の目安を超えてもOK

目安は額面年収の20%以内の返済額

無理なく返せる住宅ローンの金額は、額面年収の20%以内(返済比率)を目安にしましょう。額面年収500万円の場合は、このようになります。

額面年収500万円×返済比率20%÷12ヶ月=毎月約8.3万円

共働きなら片方の収入は半分で計算する

共働き世帯の場合は、収入の低い方もしくは今後収入が減る方の収入を半分で計算しましょう。

2人の収入を全額でシミュレーションすると、万が一どちらかが仕事を継続できないときに返済が厳しくなりかねません。

(夫)年収500万円(妻)400万円なら世帯年収を700万円として計算します。

シミュレーションのコツは3つ

世帯年収をもとに無理なく返せる返済額を計算したら、住宅ローンシミュレーションで借入金額を逆算してみましょう。今回はこちらのサイトで計算してみました。

以下の3点を踏まえて、シミュレーションを行いましょう。

シミュレーションのコツ

- 金利は1.5%で計算

- 65歳までの完済で計画

- 奨学金やローンの返済があれば、住宅ローン返済額を下げる

金利は1.5%で計算

変動金利を検討している方でも、シミュレーションのときは固定金利の水準(約1.5%)で計算をおすすめします。

変動金利じゃないと返済できないと感じるなら、無理な返済計画の可能性が高いです。

65歳までの完済で計画

25才で住宅ローンを35年借りると完済は60才、40才で住宅ローンを35年借りると完済は75才です。

ローンを借りる人の年齢によっても返済計画は大きく変わりますので、シミュレーションでは65才までに完済できる計画で計算をしましょう。

40才で住宅ローンを借りるなら、シミュレーションでは借入期間を25年に設定する

奨学金やローンの返済があれば、住宅ローン返済額を下げる

預貯金で奨学金やローンを完済できるなら反映しなくてもいいですが、住宅ローン開始後もしばらく返済するものはシミュレーションに反映させましょう。

奨学金が月1万円あり住宅ローン開始後も5年間は返済する

→住宅ローン返済額を1万円下げる

預貯金があれば借入金額の目安を超えてもOK

シミュレーションした結果、借入金額の目安が検討している購入金額まで足りないようなら、十分な預貯金があるかが大事になります。

たとえばシミュレーションの結果、無理のない借入金額が3200万円で、購入金額が3500万円の場合は差額の300万円の預貯金があるかで判断ということです。もし、300万円の預貯金がないならリスクの高い返済計画になります。

実際にシミュレーションしてみよう

具体的にシミュレーションツールを使いながら紹介しますので、以下の書類を用意して一緒に計算してみましょう。

必要な書類

- 直近の年収がわかる所得資料(源泉徴収票など)

- 預貯金の金額がわかるもの(通帳や家計簿など)

- ローンがあれば返済額がわかるもの(返済予定表など)

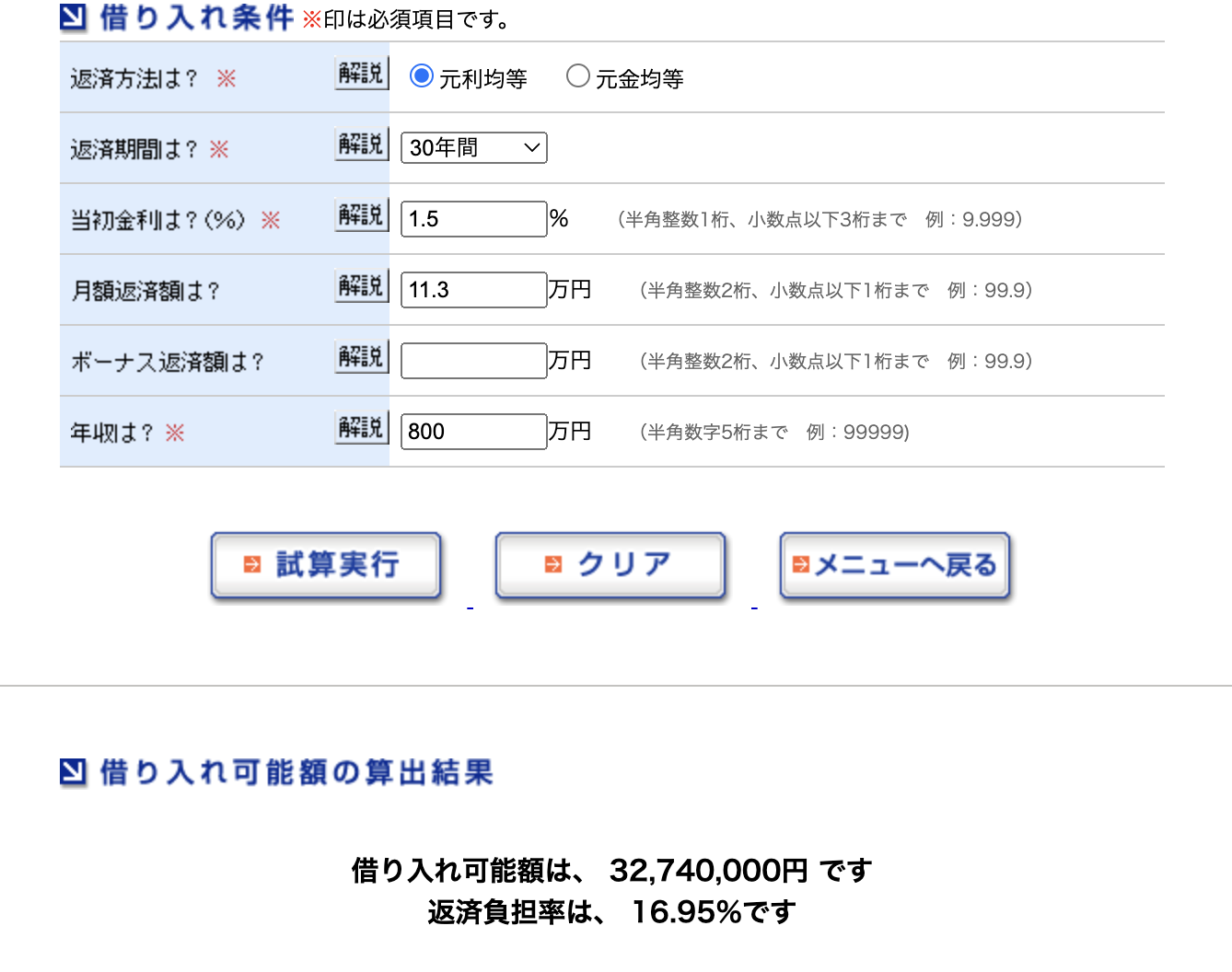

今回は以下の事例をもとに無理のない返済額を計算してみます。

メモ

夫(35才)年収600万円、妻(30才)年収400万円

車のローン 2万円/月

まず、世帯年収とローン状況から無理のない返済額を計算します。

夫600万円+妻200万円(400万円÷2)=800万円(世帯年収)

800万円(世帯年収)×0.2(返済比率20%)÷12ヶ月ー車ローン月2万円=11万3333円(無理のない返済額)

住宅ローンシミュレーションサイトで借入額を計算してみましょう。

・金利は1.5%

・月額返済額は先ほど計算した約11.3万円

今回のシミュレーションの結果は約3270万円が無理なく返せる借入額です。

ちなみに車ローンが完済できるなら約3850万円まで借入額が増えても問題ありません。

借入金額を決めるときのポイント

住宅ローン以外にも支払うお金があることに注意

マイホームを購入すると、住宅ローンの支払い以外にも定期的にかかる費用があります。

- 固定資産税、都市計画税

- 火災保険

- (マンションの場合)修繕積立金、管理費

戸建を購入した場合でも、10年〜15年周期で外壁のメンテナンスで100万円前後かかりますので、計画的に資金を用意する必要があります。

ペアローンは借りすぎに注意

共働きの家庭なら、どちらか1人で借入をするよりも2人でローンを借りた方が多く借りられます。

その場合、2人の融資可能額の上限まで借りないようにしましょう。

共働きが継続できれば問題はありませんが、家族が増えることでどちらかの収入が下がってしまうケースはよくあります。

ボーナス払いに頼らない

ボーナス払いを利用することで毎月返済額を抑えることができますが、ボーナス払いがないと成立しない資金計画は危険です。

住宅ローンは35年と長期で返済をしていくローンなので、その間になにが起こるかわかりません。

なにかしらの理由でボーナスがカットされたときに、住宅ローンが支払えなくなることは避けたいです。

住宅ローンの借入金額を検討する際は、ボーナス払いはなしで試算をしましょう。

心配な人はライフプランの相談もおすすめ

無理のない借入金額を計算したけど、それでも心配な方はファイナンシャルプランナーへ相談をしてみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

マイホーム購入という大きなライフイベントをきっかけにお金について真剣に考えてみましょう。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

まとめ:住宅ローンの借りすぎには注意!

住宅ローンの借入金額について解説しました。

住宅ローンを借りられる金額はざっくり年収の7倍〜8倍です。

ただし、「借りられる金額=返済できる金額」ではありません

年収の7倍以上の借入金額は住宅ローンを借りすぎな傾向にあります。

住宅ローンの適正金額はこのように検討しましょう。

住宅ローンの適正金額の決め方

- 額面年収の20%以内の返済額が目安

- 共働きなら片方の収入は半分で計算する

- 金利1.5%、65歳までの完済でシミュレーション

- 奨学金やローンの返済があれば住宅ローン返済額を下げる

- 預貯金があれば借入金額の目安を超えてもOK

それでも、返済ができるのか心配な人はライフプランの相談もしてみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

どこで住宅ローンを借りるのかを悩んでいる人にはに、モゲチェックがおすすめです。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る