- プロがおすすめする住宅ローンはどこ?

- 住宅ローンはどうやって選べばいいんだろう?

- 住宅ローンについて調べ始めたけどわからないことばかり・・・

はじめて住宅ローンを借りる人からすると、検討する時間も短い中で、どこの銀行で借りればいいのか悩みますよね。

そこで自分にぴったりの住宅ローンを見つけたいと思っている人に向けて、現役銀行員で住宅ローン業務を担当している経験から、おすすめの住宅ローンを紹介します。

結論をお伝えすると、変動金利なら「auじぶん銀行」、固定金利なら「SBI新生銀行」が総合評価が高くておすすめです。

他サイトのおすすめランキングは納得できるものがないため、忖度なしでガチのランキングを作りました。

この記事を読むことによって、「本当におすすめの住宅ローン」がわかりますので、最後まで読んで参考にしてくださいね。

記事を書いている人

- 銀行で住宅ローン業務を担当

- 不動産会社で7年間の営業経験

- マイホームの購入を検討するお客様を1,000名以上担当

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

おすすめ住宅ローン比較表

現役銀行員で住宅ローン業務を担当している経験から、本当におすすめの住宅ローンをランキング形式で紹介していきます。

変動金利と固定金利(35年)でそれぞれランキングを作りました。自分のプランに合わせて参考にしてくださいね。

| 金融機関 | 総合評価 | おすすめポイント | リンク | 変動金利 | 毎月返済額 | 総返済額の評価 | 総返済額※1 | 事務手数料 | 保証料 | 無料団信の評価 | 無料付帯の団信※2 | 団信価値※3 | 有償付帯の団信※2 | 金利優遇 | その他特徴 |

auじぶん銀行 auじぶん銀行 | (5.0 / 5.0) | 低金利かつ充実の団信でいずれも高評価 | 公式サイト | 年0.479% | 7万7,597円 |  | 3,325万円 | 66万円 (借入金額の2.2%) | 0円 |  | がん50%+4疾病50%+全疾病保障 | 金利換算0.31% (166万円相当) | ・がん100%保障 ・がん100%保障プレミアム | 該当サービス利用で年0.329% | ー |

住信SBIネット銀行 住信SBIネット銀行 | (5.0 / 5.0) | 低金利・充実した団信で最長50年までローンを組める | 公式サイト | 年0.480% | 7万7,610円 |  | 3,325万円 | 66万円 (借入金額の2.2%) | 0円 |  | 3大疾病50+全疾病保障 | 金利換算0.30% (160万円相当) | 3大疾病100 | 自己資金2割以上で年0.448% | 借入期間最長50年 ※年0.15%上乗せ |

三菱UFJ銀行 | (4.5 / 5.0) | 業界トップクラスの低金利 | 公式サイト | 年0.345% | 7万5,838円 | | 3,251万円 | 66万円 (借入金額の2.2%) | 0円 |  | 一般団信 | 金利換算0.10% (52万円相当) | 7大疾病保障 | 出産で金利引き下げ(女性向け特典) | ー |

PayPay銀行 PayPay銀行 | (4.0 / 5.0) | 充実した団信が魅力 | 公式サイト | 年0.530% | 7万8,274円 |  | 3,353万円 | 66万円 (借入金額の2.2%) | 0円 |  | がん50%保障 | 金利換算0.26% (138万円相当) | ・がん100%保障 ・連生団信 | 自己資金1割以上で年0.465% | ー |

みずほ銀行 | (4.0 / 5.0) | 業界トップクラスの低金利 | 公式サイト | 年0.375% | 7万6,229円 | | 3,270万円 | 69.3万円 借入金額の2.2% +3.3万円 | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | ・がん団信 ・8大疾病保障 ・8大疾病+がん | ー | ライフイベントにあわせて返済額を調整 |

りそな銀行 りそな銀行 | (4.0 / 5.0) | 女性向け住宅ローンがおすすめ | 公式サイト | 年0.390% | 7万6,426円 | | 3,281万円 | 71.5万円 借入金額の2.2% +5.5万円 | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | ・団信革命 ・がん団信 ・3大疾病団信 | ー | 女性向け住宅ローン「凛next」 |

SBI新生銀行 | (3.5 / 5.0) | 金利・団信のバランスがいい | 公式サイト | 年0.430% | 7万6,951円 |  | 3,297万円 | 66万円 (借入金額の2.2%) | 0円 | | 安心保障付団信 | 金利換算0.12% (63万円相当) | ガン団信 | 自己資金1割以上で年0.41% | ー |

イオン銀行 | (3.5 / 5.0) | イオンのお店を使うならお得な特典付き | 公式サイト | 年0.580% | 7万8,940円 | | 3,381万円 | 66万円 (借入金額の2.2%) | 0円 | | 全疾病団信 | 金利換算0.15% (79万円相当) | ・ガン団信 ・8疾病保障プラス | 自己資金2割以上で年0.53% | イオン系列での買い物が毎日5%オフ |

ソニー銀行 ソニー銀行 | (3.5 / 5.0) | ガンへの備えもできる | 公式サイト | 年0.647% | 7万9,840円 |  | 3,419万円 | 66万円 (借入金額の2.2%) | 0円 | | がん50%保障 | 金利換算0.20% (106万円相当) | ・がん100%保障 ・3大疾病団信 ・生活習慣病団信 | ー | 完済時年齢85才まで |

三井住友銀行 | (3.0 / 5.0) | ライフイベントにあわせて返済額を軽減、借りた後も安心 | 公式サイト | 年0.625% | 7万9,544円 |  | 3,406万円 | 66万円 (借入金額の2.2%) | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | ・8大疾病保障 ・クロスサポート | ー | ライフイベントサポートプランで借りた後も安心 |

楽天銀行 | (3.0 / 5.0) | 充実した団信で事務手数料の安さが魅力 | 公式サイト | 年0.844% | 8万2,522円 |  | 3,498万円 | 33万円 (一律33万円) | 0円 | | がん50%+全疾病保障 | 金利換算0.25% (133万円相当) | ・がん100%+全疾病保障 ・夫婦連生団信 | ー | ー |

| 金融機関 | 総合評価 | おすすめポイント | リンク | 変動金利 | 毎月返済額 | 総返済額の評価 | 総返済額※1 | 事務手数料 | 保証料 | 無料団信の評価 | 無料付帯の団信※2 | 団信価値※3 | 有償付帯の団信※2 | 金利優遇 | その他特徴 |

※2.団信の付帯内容は借入時年齢50才未満の場合です。借入時年齢によって団信の付帯内容は変わる可能性があります。

※3.団信価値については、株式会社MFS「モゲチェック」の団信メリットを参考にし、借入金額3,000万円の場合で金額換算しています。

| 金融機関 | 総合評価 | おすすめポイント | リンク | 35年固定 | 毎月返済額 | 総返済額の評価 | 総返済額※1 | 事務手数料 | 保証料 | 無料団信の評価 | 無料付帯の団信※2 | 団信価値※3 | 有償付帯の団信※2 | 金利優遇 | その他特徴 |

SBI新生銀行 | (4.5 / 5.0) | ステップダウン金利でさらにお得 | 公式サイト | 年1.550% | 9万2,591円 | | 3,954万円 | 66万円 (借入金額の2.2%) | 0円 | | 安心保障付団信 | 金利換算0.12% (63万円相当) | ガン団信 | 自己資金1割以上で年1.500% | 返済が進むと段階的に金利が下がるステップダウン金利 |

| 住信SBIネット銀行 | (4.5 / 5.0) | 低金利・充実した団信で最長50年までローンを組める | 公式サイト | 年1.815% | 9万6,554円 | | 4,121万円 | 66万円 (借入金額の2.2%) | 0円 | | 3大疾病50+全疾病保障 | 金利換算0.30% (160万円相当) | 3大疾病100 | 自己資金2割以上で年1.783% | 借入期間最長50年 ※年0.15%上乗せ |

| りそな銀行 | (4.0 / 5.0) | 業界トップクラスの低金利 | 公式サイト | 年1.845% | 9万7,009円 | | 4,145万円 | 71.5万円 借入金額の2.2% +5.5万円 | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | ・団信革命 ・がん団信 ・3大疾病団信 | ー | 女性向け住宅ローン「凛next」 |

みずほ銀行 | (3.5 / 5.0) | ライフイベントで金利を調整できる | 公式サイト | 年1.850% | 9万7,085円 | | 4,146万円 | 69.3万円 借入金額の2.2% +3.3万円 | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | ・がん団信 ・8大疾病保障 ・8大疾病+がん | ー | ライフイベントにあわせて返済額を調整 |

楽天銀行/フラット35 | (3.5 / 5.0) | 事務手数料の安さが魅力 | 公式サイト | 年1.950% | 9万8,610円 | | 4,174万円 | 33万円 (借入金額の1.1%) | 0円 | | 新機構団信 | 金利換算0.15% (79万円相当) | ・3大疾病付団信 ・ペア連生団信 | 金利引き下げ制度(ポイント制) | ー |

イオン銀行/フラット35 | (3.5 / 5.0) | イオンのお店を使うならお得な特典付き | 公式サイト | 年1.930% | 9万8,610円 | | 4,197万円 | 56.1万円 (借入金額の1.87%) | 0円 | | 新機構団信 | 金利換算0.15% (79万円相当) | ・3大疾病付団信 ・ペア連生団信 | 金利引き下げ制度(ポイント制) | イオン系列での買い物が毎日5%オフ |

三菱UFJ銀行 | (3.5 / 5.0) | 低めの金利水準、女性向け特典あり | 公式サイト | 年1.950% | 9万8,610円 | | 4,207万円 | 66万円 (借入金額の2.2%) | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | 7大疾病保障 | 出産で金利引き下げ(女性向け特典) | ー |

| PayPay銀行 | (3.0 / 5.0) | 金利は高めだが、ガンへの保障が魅力 | 公式サイト | 年2.220% | 10万2,799円 | | 4,383万円 | 66万円 (借入金額の2.2%) | 0円 | | がん50%保障 | 金利換算0.26% (138万円相当) | ・がん100%保障 ・連生団信 | 自己資金1割以上で年2.155% | ー |

| auじぶん銀行 | (2.5 / 5.0) | 金利は高めだが、充実した保障が無料 | 公式サイト | 年2.410% | 10万5,806円 | | 4,509万円 | 66万円 (借入金額の2.2%) | 0円 | | がん50%+4疾病50%+全疾病保障 | 金利換算0.31% (166万円相当) | ・がん100%保障 ・がん100%保障プレミアム | 該当サービス利用で年0.15%割引 | ー |

| ソニー銀行 | (2.5 / 5.0) | 充実した団信は魅力だが、高めの金利がネック | 公式サイト | 年2.577% | 10万8,490円 | | 4,560万円 | 4.4万円 (一律4.4万円) | 0円 | | がん50%保障 | 金利換算0.20% (106万円相当) | ・がん100%保障 ・3大疾病団信 ・生活習慣病団信 | ー | 完済時年齢85才まで |

三井住友銀行 | (2.5 / 5.0) | 特徴に欠け、おすすめしにくい | 公式サイト | 年2.690% | 10万327円 | | 4,699万円 | 66万円 (借入金額の2.2%) | 0円 | | 一般団信 | 金利換算0.10% (52万円相当) | ・8大疾病保障 ・クロスサポート | ー | ライフイベントサポートプランで借りた後も安心 |

| 金融機関 | 総合評価 | おすすめポイント | リンク | 35年固定 | 毎月返済額 | 総返済額の評価 | 総返済額※1 | 事務手数料 | 保証料 | 無料団信の評価 | 無料付帯の団信※2 | 団信価値※3 | 有償付帯の団信※2 | 金利優遇 | その他特徴 |

※2.団信の付帯内容は借入時年齢50才未満の場合です。借入時年齢によって団信の付帯内容は変わる可能性があります。

※3.団信価値については、株式会社MFS「モゲチェック」の団信メリットを参考にし、借入金額3,000万円の場合で金額換算しています。

「比較表を見たけど、自分にとってのベストを知りたい!」という人にはモゲチェックがおすすめです。

たった5分の入力であなたにおすすめの住宅ローンを紹介してもらえます!

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

銀行員が選ぶ変動金利の住宅ローンおすすめランキング

現役銀行員が選ぶ変動金利の住宅ローンおすすめランキングを紹介します。

1位:auじぶん銀行

| 総合評価 | (5.0 / 5.0) |

| 総返済額の評価 | 5位 |

| 無料団信の評価 | 1位 |

| 変動金利 | 年0.479% |

| 毎月返済額※ | 7万7,597円 |

| 総返済額※ | 3,325万円 |

公式サイト:https://www.jibunbank.co.jp/products/homeloan/

- 低金利で充実した保障が無料付帯

- がん50%保障+4疾病50%保障+全疾病保障が全て無料付帯(融資時50歳以下)。

無料でこれだけの保障がつくのは驚き!万が一の病気に幅広く備えることができます。 - がん100%保障の上乗せ金利が低め

- 所定のがんと診断されたら住宅ローン残高が0円になる「がん100%保障」に金利0.05%の上乗せで加入できます(業界平均は0.2%上乗せ)。

さらに保障が手厚い「がん100%保障プレミアム」も金利0.15%上乗せで加入。 - 「携帯電話」「電気」「インターネット」「TV」の利用でさらに金利優遇

- 「携帯電話」「電気」「インターネット(戸建のみ)」「TV(戸建のみ)」を利用することで、住宅ローン金利が最大年0.15%引き下げ。

単品でもセットでも組み合わせは自由。ライフスタイルに合わせてお得に借りられます。

| 団信の種類 | 金利上乗せ |

|---|---|

| 一般団信 | なし |

| がん50%保障+4疾病保障+全疾病保障※ | なし |

| がん100%保障+全疾病保障※ | 0.05% |

| がん100%保障+4疾病保障+全疾病保障※ | 0.15% |

| ワイド団信 | 0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

auじぶん銀行がおすすめな人

- 無料で団信を充実させたい人

- がん団信を検討している人

2位:住信SBIネット銀行

| 総合評価 | (5.0 / 5.0) |

| 総返済額の評価 | 6位 |

| 無料団信の評価 | 2位 |

| 変動金利※ | 年0.480% |

| 毎月返済額※ | 7万7,610円 |

| 総返済額※ | 3,325万円 |

公式サイト:https://www.netbk.co.jp/contents/lineup/home-loan/web/

- 幅広い超充実の「スゴ団信」

- 3大疾病50%保障+全疾病保障が無料付帯(融資時50歳以下)。

がん診断時だけでなく、急性心筋梗塞や脳卒中でも所定の状態が60日以上継続か所定の手術で住宅ローン残高が半額に。 - 50才超でも充実した保障に加入できる

- 一般的に融資時50才超になると「がん団信」などの充実した保障には加入できません。

でも、住信SBIネット銀行なら50才超でも3大疾病50や3大疾病100を選択できます。 - 最長50年まで住宅ローンが組める

- 住宅ローンは一般的に最長35年まで借りられます。住信SBIネット銀行は最長50年まで借りることができます(金利0.15%上乗せ)。

借入期間が長くなるほど毎月の返済額を抑えることができるので、若い世代の人におすすめ。

| 年齢制限 | 40才未満 | 40才以上 | 50才超 |

| 一般団信 | ◯ | ◯ | ◯ |

| 全疾病保障 | ◯ | ◯ | ◯ |

| 3大疾病50 | ◯ | ◯ | +0.25% |

| 3大疾病100 | +0.2% | +0.4% | +0.4% |

| ワイド団信 | +0.3% | +0.3% | +0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

住信SBIネット銀行がおすすめな人

- 無料で団信を充実させたい人

- 50才超で団信も充実させたい人

- 20〜30代で毎月の返済額を抑えたい人

3位:三菱UFJ銀行

| 総合評価 | (4.5 / 5.0) |

| 総返済額の評価 | 1位 |

| 無料団信の評価 | 8位 |

| 変動金利 | 年0.345% |

| 毎月返済額※ | 7万5,838円 |

| 総返済額※ | 3,251万円 |

公式サイト:https://www.bk.mufg.jp/kariru/jutaku/index.html

- 業界最安の低金利が魅力

- 変動金利年0.345%は業界最安水準。

返済額を少なくしたい人におすすめできます。 - 7大疾病保障は他の銀行よりも充実

- 金利上乗せで加入できる7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉は、脳卒中や急性心筋梗塞で「入院」のみで住宅ローン残高が0円になります。

脳卒中や急性心筋梗塞は「60日間以上の所定の状態が継続する」条件が一般的なため、他の銀行よりも充実した内容。 - 【女性向け】出産前後で金利優遇される

- 妊娠中や出産後6カ月以内であることをローン借入後に申告すれば、0.2%の金利優遇を1年間受けることが可能です。

他にも返済中でも条件を柔軟に相談ができるのが魅力的。

| 団信の種類 | 金利上乗せ |

|---|---|

| 一般団信 | なし |

| 7大疾病保障付住宅ローン 金利上乗せ型※ | 0.3% |

| 7大疾病保障付住宅ローン 保険料支払い型※ | 保険料を毎月お支払い |

| ワイド団信※ | 0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

三菱UFJ銀行がおすすめな人

- 3大疾病への備えを充実させたい人

- 子育て世代でローンを借りる女性の人

4位:PayPay銀行

| 総合評価 | (4.0 / 5.0) |

| 総返済額の評価 | 7位 |

| 無料団信の評価 | 3位 |

| 変動金利 | 年0.530% |

| 毎月返済額※ | 7万8,274円 |

| 総返済額※ | 3,353万円 |

公式サイト:https://www.paypay-bank.co.jp/mortgage/index.html

- 自己資金を用意すれば、さらに金利引き下げ

- 自己資金1割以上の用意ができるなら、さらに年0.465%まで金利引き下げ。

- 無料付帯のがん50%保障が充実内容!

- 所定のがんと診断されたら住宅ローン残高が半分になる「がん50%保障」が無料付帯(融資時51歳未満)。

加えて、全疾病保障(入院保障)や自然災害/失業保険も付帯あり。 - ペアローンなら連生団信もあり!

- 夫婦どちらかに万が一のことがあった場合に両方の住宅ローン残高が0円になります。

しかも、死亡時だけでなくがんと診断されるだけで残高が保障される「がん団信」でも利用可能(上乗せ金利が異なります)。

| 団信の種類 | 金利上乗せ |

|---|---|

| 一般団信 | なし |

| がん50%保障団信※ | なし |

| がん100%保障団信※ | 0.1% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

PayPay銀行がおすすめな人

- 無料で団信を充実させたい人

- ペアローンを組む人

- 自己資金を1割以上用意する人

5位:みずほ銀行

| 総合評価 | (4.0 / 5.0) |

| 総返済額の評価 | 2位 |

| 無料団信の評価 | 8位 |

| 固定35年 | 年3.75% |

| 毎月返済額※ | 7万6,229円 |

| 総返済額※ | 3,270万円 |

公式サイト:https://www.mizuhobank.co.jp/retail/products/loan/housing/index.html

- お借り入れ後でも返済負担を見直しできる

- みずほ銀行ならローン借り入れ後でも返済額を見直しできるので、ライフイベントによる家計の変化にも対応できます。

- 店舗でもネットでも相談ができる

- 店舗でもネットでも専門担当者がご相談や手続き等について丁寧にサポートしてくれるので安心です。

| 団信の種類 | 金利上乗せ |

|---|---|

| 一般団信 | なし |

| がん団信※1 | 0.1% |

| 8大疾病保障※2 | 毎月支払い |

| 8大疾病補償プラスがんサポートプラン※2 | 毎月支払い |

| ワイド団信※1 | 0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

みずほ銀行がおすすめな人

- 借り入れ後も柔軟に返済額を変更したい人

- 相談や手続きをフォローしてもらいたい人

銀行員が選ぶ固定金利35年の住宅ローンおすすめランキング

現役銀行員が選ぶ固定金利35年の住宅ローンおすすめランキングを紹介します。

1位:SBI新生銀行

| 総合評価 | (4.5 / 5.0) |

| 総返済額の評価 | 1位 |

| 無料団信の評価 | 7位 |

| 固定35年 | 年1.550% |

| 毎月返済額※ | 9万2,591円 |

| 総返済額※ | 3,954万円 |

公式サイト:https://www.sbishinseibank.co.jp/retail/housing/

- 自己資金1割以上でさらに金利優遇

- 自己資金を1割以上用意することで、さらに年0.05%の金利が優遇されます。

- 段階的に金利が下がっていく「ステップダウン金利」もおすすめ

- ローンを借りて10年後から5年ごとに段階的に金利が下がる「ステップダウン金利」もおすすめ。

30年目の金利は当初から50%ダウンとなるので、トータルの総返済額はお得に借り入れができます。 - 契約日の金利が適用される

- 一般的には住宅ローンを実行する時の金利が適用されますが、SBI新生銀行は住宅ローンの契約時の金利が適用されます。

そのため、固定金利の低いタイミングを見計らって契約することができます。

| 団信の種類 | 金利上乗せ |

|---|---|

| 一般団信 | なし |

| 安心保障付団信 | なし |

| ガン団信※ | 0.1% |

| 項目 | 定率型 | 定額型 |

|---|---|---|

| 保証料 | 0円 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) | 5.5万円〜 |

SBI新生銀行がおすすめな人

- 固定金利をお得に借りたい人

- 自己資金を1割以上用意する人

2位:住信SBIネット銀行

| 総合評価 | (4.5 / 5.0) |

| 総返済額の評価 | 2位 |

| 無料団信の評価 | 2位 |

| 固定35年※ | 年1.815% |

| 毎月返済額※ | 9万6,554円 |

| 総返済額※ | 4,121万円 |

公式サイト:https://www.netbk.co.jp/contents/lineup/home-loan/web/

- 幅広い超充実の「スゴ団信」

- 3大疾病50%保障+全疾病保障が無料付帯(融資時50歳以下)。

がん診断時だけでなく、急性心筋梗塞や脳卒中でも所定の状態が60日以上継続か所定の手術で住宅ローン残高が半額に。 - 50才超でも充実した保障に加入できる

- 一般的に融資時50才超になると「がん団信」などの充実した保障には加入できません。

でも、住信SBIネット銀行なら50才超でも3大疾病50や3大疾病100を選択できます。 - 最長50年まで住宅ローンが組める

- 住宅ローンは一般的に最長35年まで借りられます。住信SBIネット銀行は最長50年まで借りることができます(金利0.15%上乗せ)。

借入期間が長くなるほど毎月の返済額を抑えることができるので、若い世代の人におすすめ。

| 年齢制限 | 40才未満 | 40才以上 | 50才超 |

| 一般団信 | ◯ | ◯ | ◯ |

| 全疾病保障 | ◯ | ◯ | ◯ |

| 3大疾病50 | ◯ | ◯ | +0.25% |

| 3大疾病100 | +0.2% | +0.4% | +0.4% |

| ワイド団信 | +0.3% | +0.3% | +0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

住信SBIネット銀行がおすすめな人

- 無料で団信を充実させたい人

- 50才以上で団信も充実させたい人

- 20〜30代で毎月の返済額を抑えたい人

3位:りそな銀行

| 総合評価 | (4.0 / 5.0) |

| 総返済額の評価 | 3位 |

| 無料団信の評価 | 8位 |

| 固定35年 | 年1.845% |

| 毎月返済額※ | 9万7,009円 |

| 総返済額※ | 4,145万円 |

公式サイト:https://www.resonabank.co.jp/kojin/jutaku/?bank=rb_unite

- 固定金利は業界最安水準

- 実店舗がありながら、固定金利35年は業界最安水準。

店舗があるから対面での相談もしやすいです。 - 医療のプロが選ぶ「団信革命」

- 3大疾病はもちろんケガや病気で所定の状態、所定の要介護状態などに該当するだけで住宅ローン残高が0円になる「団信革命」(金利上乗せあり)。

明日起きるかもしれないケガまでカバーする団信は働き盛りの方にとっても役立ちます。

| 団信の種類 | 40才未満 | 40才以上 |

|---|---|---|

| 一般団信 | なし | なし |

| がん保障特約※ | 0.1% | 0.2% |

| 3大疾病保障特約※ | 0.2% | 0.25% |

| 団信革命※ | 0.25% | 0.3% |

| ワイド団信※ | 0.3% | 0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) +5.5万円(税込) |

りそな銀行がおすすめな人

- 固定金利をお得に借りたい人

- 手厚い団信を検討している人

4位:みずほ銀行

| 総合評価 | (3.5 / 5.0) |

| 総返済額の評価 | 4位 |

| 無料団信の評価 | 8位 |

| 固定35年 | 年1.790% |

| 毎月返済額※ | 9万7,085円 |

| 総返済額※ | 4,146万円 |

公式サイト:https://www.mizuhobank.co.jp/retail/products/loan/housing/index.html

- お借り入れ後でも返済負担を見直しできる

- みずほ銀行ならローン借り入れ後でも返済額を見直しできるので、ライフイベントによる家計の変化にも対応できます。

- 店舗でもネットでも相談ができる

- 店舗でもネットでも専門担当者がご相談や手続き等について丁寧にサポートしてくれるので安心です。

| 団信の種類 | 金利上乗せ |

|---|---|

| 一般団信 | なし |

| がん団信※1 | 0.1% |

| 8大疾病保障※2 | 毎月支払い |

| 8大疾病補償プラスがんサポートプラン※2 | 毎月支払い |

| ワイド団信※1 | 0.3% |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して2.20%(税込) |

みずほ銀行がおすすめな人

- 借り入れ後も柔軟に返済額を変更したい人

- 相談や手続きをフォローしてもらいたい人

5位:楽天銀行/フラット35

| 総合評価 | (3.5 / 5.0) |

| 総返済額の評価 | 5位 |

| 無料団信の評価 | 5位 |

| 固定35年 | 年1.950% |

| 毎月返済額※ | 9万8,610円 |

| 総返済額※ | 4,174万円 |

公式サイト:https://www.rakuten-bank.co.jp/home-loan/flat35/

- 事務手数料が他よりも安い!

- 住宅ローンを借りるときの事務手数料は通常、借入金額×2.2%がかかります(借入金額3,000万円だと事務手数料66万円)。

楽天銀行(フラット35)の場合は、借入金額×1.1%が事務手数料の金額なので、業界の中でも最低水準です(借入金額3,000万円だと事務手数料33万円)。 - 子育て世帯や質の高い物件購入によって金利優遇

- フラット35では、子育て世帯や質の高い物件購入などの条件を満たすことで金利優遇される金利引き下げ制度(ポイント制)があります。

最長でローンを借りてから15年間の金利引き下げが受けられるので、該当しているか確認してみましょう。

| 団信の種類 | 金利上乗せ |

|---|---|

| 新機構団信 | なし |

| ペア蓮生団信 | 0.18% |

| 新3大疾病付機構団信※ | 0.24% |

| 団信なし | 0.20%引き下げ |

| 保証料 | 0円 |

| 事務手数料 | 借入金額に対して1.10%(税込) |

楽天銀行がおすすめな人

- 初期費用をなるべく抑えたい人

- 子育て世代や質の高い物件購入をする人

失敗しない住宅ローンの選び方

ランキング形式でおすすめの住宅ローンを紹介しましたが、利用する人の状況や要望によっておすすめの住宅ローンは変わります。

また、住宅ローンには「審査」があるので、審査に通る銀行でベストな住宅ローンを見つけなければいけません。

失敗しない住宅ローン選び方のポイントは4つありますので、検討している銀行ごとの特徴を比べてみましょう。

住宅ローン選びのポイント

- 金利を比較

- 諸費用を比較

- 団体信用生命保険を比較

- その他サービスを比較

この4つを比較検討することでベストな住宅ローンが見つかります。詳細についてはこちらの記事も参考にしてくださいね。

「どこの住宅ローンがおすすめなのか知りたい!」という人は、住宅ローン比較サービスを利用しましょう。

私が自信をもっておすすめできる住宅ローン比較サービスはモゲチェックです!

全国124の金融機関からベストな住宅ローンが見つかりますので、住宅ローン選びを一気にショートカットできます。

審査に通る確率もわかるので、効率よく住宅ローンを検討できます。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

住宅ローンのよくある質問

住宅ローンのよくある質問

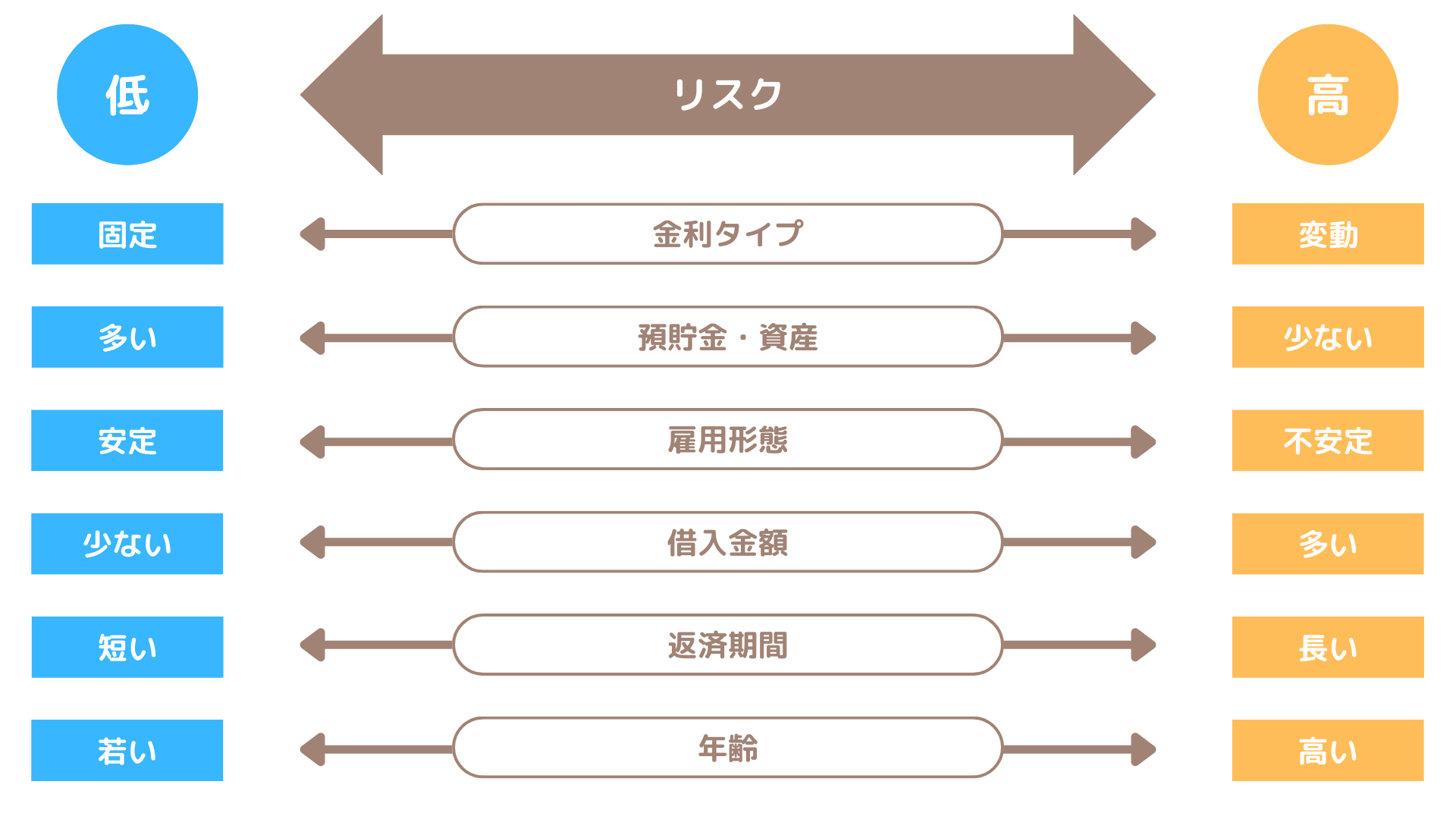

変動金利と固定金利はどちらがいい?

- 金利変動リスクを取りやすいなら「変動金利」

- 金利変動リスクを取りにくいなら「固定金利」

具体的には、以下の要素をふまえて総合的に判断をしましょう。

詳しく知りたい人は以下の記事も参考にしてみてくださいね。

住宅ローンの団信はどこまで入る?

団信の保障内容を充実させれば安心は手に入りますが、保険料(金利上乗せ)がかかります。

どこまで保障内容を充実させるのか迷ったら、無料付帯の団信にするもしくはコストの低い団信プランを選びましょう。

判断に迷うということは「本当にその保険内容が必要なのかわからない状況」とも言えるので、余分な保険料を支払うなら無理に手厚くしない方が無難な選択と考えています。

詳しく知りたい人は以下の記事も参考にしてみてくださいね。

ネット銀行の住宅ローンにはデメリットがある?

低金利で充実した保障がついているため、ネット銀行の住宅ローンは人気があります。

ただし、以下のデメリットがある点を考慮して利用すべきか判断をしましょう。

ネット銀行住宅ローンのデメリット

- 住宅ローン審査の基準が厳しめ

- 審査結果・融資までに時間がかかる

- 対面相談できる銀行が少ない

- 保証料0円でも手数料がかかる

- 注文住宅だと検討しにくい

詳しく知りたい人は以下の記事も参考にしてみてくださいね。

住宅ローンの審査に通らない理由は?

以下のいずれかに該当する場合は、住宅ローン審査で苦戦する可能性があります

審査に落ちるよくある理由

- 過去に返済を延滞している

- 他の借入がある

- 借入金額が多い

- 個人事業主や経営者で収入が不安定

詳しく知りたい人は以下の記事も参考にしてみてくださいね。

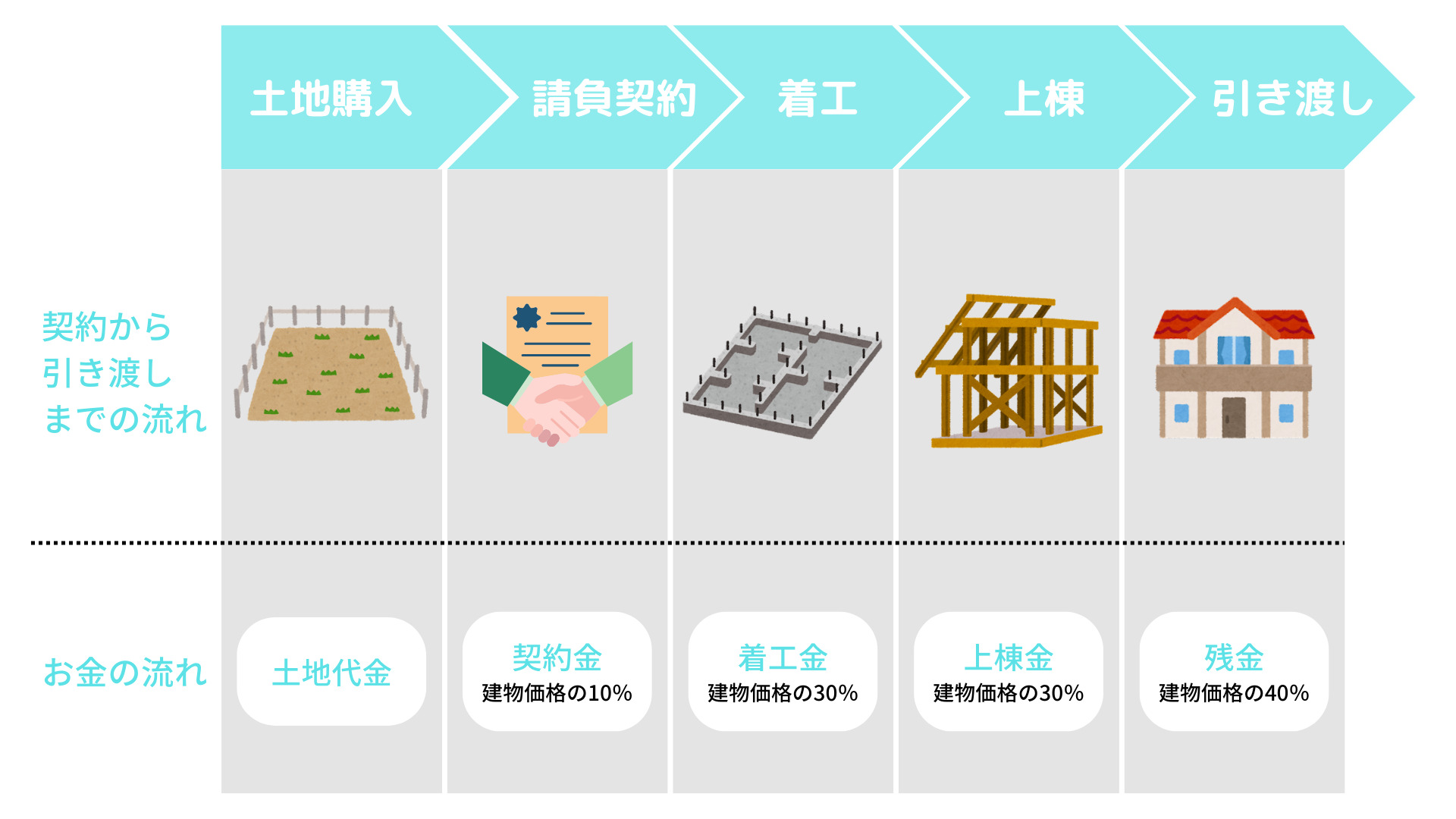

注文住宅のつなぎ融資や分割融資とは?

原則、住宅ローンは物件の引き渡し時に一括で融資されますが、注文住宅の場合は土地購入時・着工時・上棟金・残金などの複数回にわけて支払うタイミングがあります。

そこで利用するのが「つなぎ融資」や「分割融資」といった融資方法です。

- つなぎ融資

- 住宅ローンではなく、別のローン(つなぎ融資)を一時的に利用する方法

- 分割融資

- 必要なタイミングで必要な金額を融資してくれる方法

詳しく知りたい人は以下の記事も参考にしてみてくださいね。

ランキングの評価基準

①総返済額の評価

以下の条件をもとに総返済額を算出、ローン借入時にかかる諸費用(事務手数料・保証料)も加味して、総返済額の低いものを評価。

- シミュレーションの条件

- ・借入金額3,000万円、借入期間35年、元利均等返済の場合

・自己資金の金額によって借入金利が変わる銀行もあるため、物件価格100%の借入れの場合で計算

②無料団信の評価

無料付帯の団信を金利換算し、団信メリットの大きいものを評価。

各商品の金利換算は、住宅ローン比較サービス「モゲチェック」を参考にしています。(参考:オンライン住宅ローンサービス「モゲチェック」、

団体信用生命保険のメリットを金利換算して表示する取り組みを開始)

また、①総返済額の評価でシミュレーションした借入内容(借入金額3,000万円、借入期間35年、元利均等返済の場合)で団信の金額換算もしています。

総合評価

①総返済額の評価②無料団信の評価を総合的に評価し、実質価値の低いものを評価。

実質価値=総返済額ー団信の金額換算