こんな人におすすめ

- 全疾病(ぜんしっぺい)保障について知りたい人

- 全疾病保障をつけるか悩んでいる人

- 全疾病保障でおすすめの銀行を知りたい人

住宅ローンの検討をしていくうえで、団体信用生命保険(団信)をどこまでつけていいのか悩んでいる人も多いです。

団信にはいろいろな種類がありますが、全疾病保障はほとんどの病気・ケガが対象になっており、幅広い範囲に対応できる保障です。

幅広い範囲を対象にしている保険ですが、病気やケガになるだけでは保険が下りないので注意しましょう。

全疾病保障がどんなときに適用になるのか、どのような保険が受け取れるのかをしっかりと理解したうえで選ぶようにしましょう。

この記事では、全疾病保障について解説したうえで、全疾病保障のおすすめ住宅ローンを紹介していきます。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

全疾病保障とは?

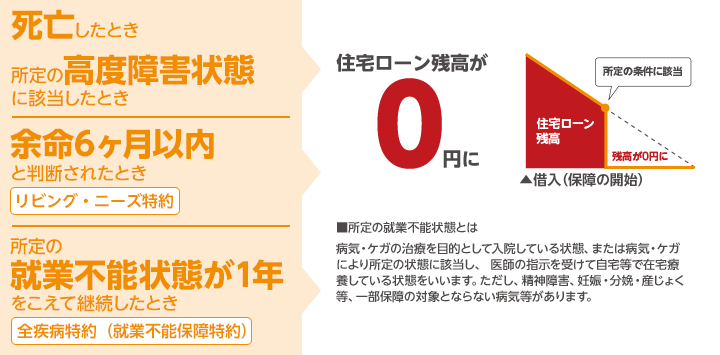

全疾病(ぜんしっぺい)保障とは、すべての病気、ケガによって働けない状態(就業不能状態)になったときの保障です。

全疾病保障とは

病気やケガで働けない状態(就業不能)になったときの保険です。

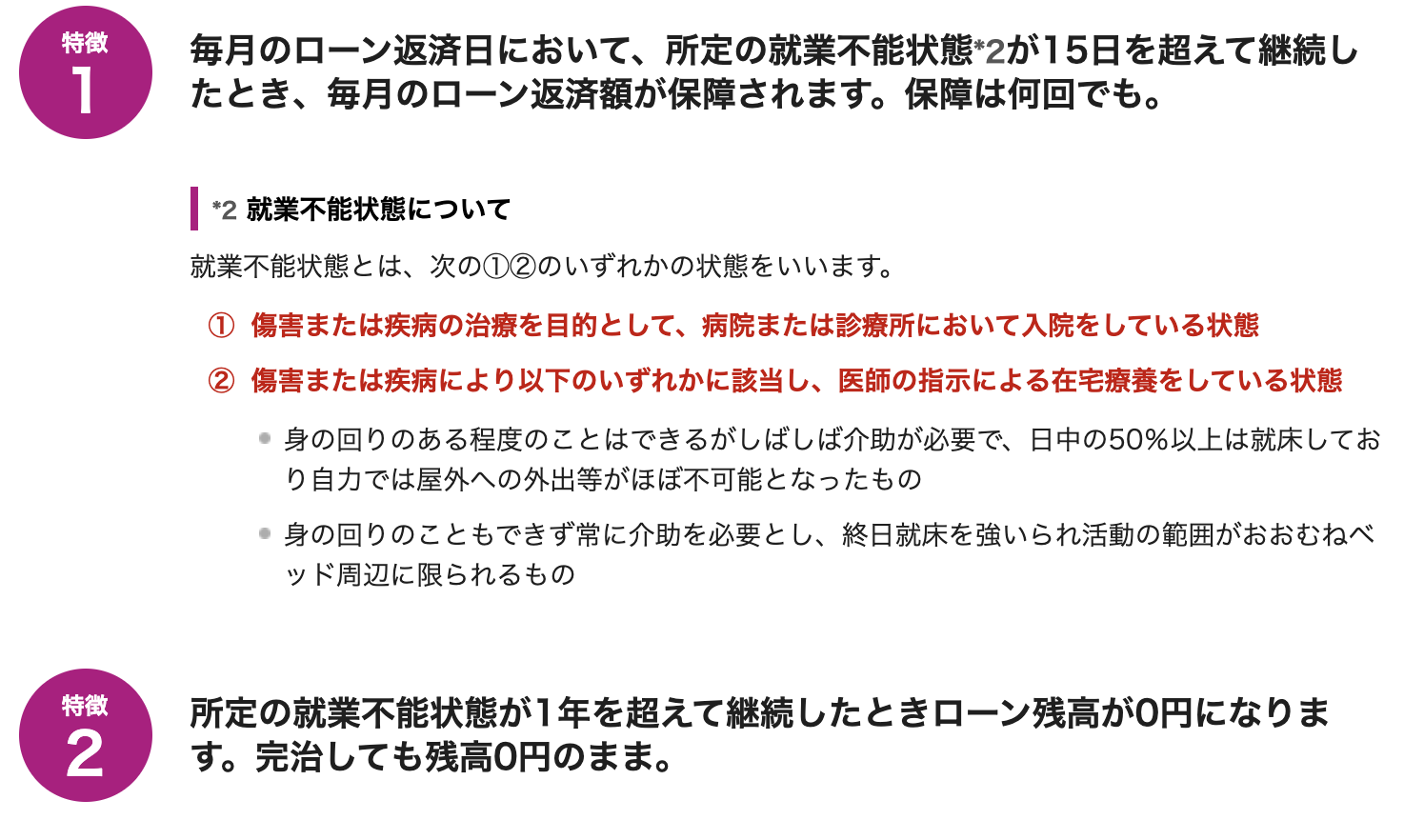

- 終業不能状態が一定期間を超えると保険金により住宅ローンが完済される。

- それまでの期間、住宅ローンの毎月返済額が保険金として支給される。

ただし、精神疾患(うつ病など)の一部の病気は対象外になります。

金融機関によっては、全疾病(すべての病気、ケガ)ではなく、「8大疾病」「11疾病」など対象になる病気を限定している保障もあります。いずれにしても就業不能になることが条件ですので「就業不能保障」とも言い換えられます。

全疾病保障は必要?

金融機関によっては全疾病保障ではなく「8大疾病保障」「11疾病保障」など名前は異なりますが、どこの金融機関でも似たような保障内容の商品を選ぶことができます。中には金利の上乗せなく無料で全疾病保障が付帯される金融機関もあります。

私の意見としては、金利を上げてまで全疾病保障などはつけなくてもいいと考えています。

会社員や公務員などの場合は、「傷病手当金」や「障害年金」といった公的な保障があるため、就業不能になってもすぐに生活が困まりにくいからです。勤務先によってはさらに働けなくなっても手厚い保障が受けられることもあるので、一度会社の制度を調べてみることもおすすめします。

しかし、自営業の人が加入している国民健康保険には傷病手当金はありません。そのため、働けなくなるとすぐに収入がなくなってしまう可能性があります。(参考:ライフネット生命)

自営業の人なら、働けないときに住宅ローンの負担が軽減される全疾病保障の必要性は高くなります。

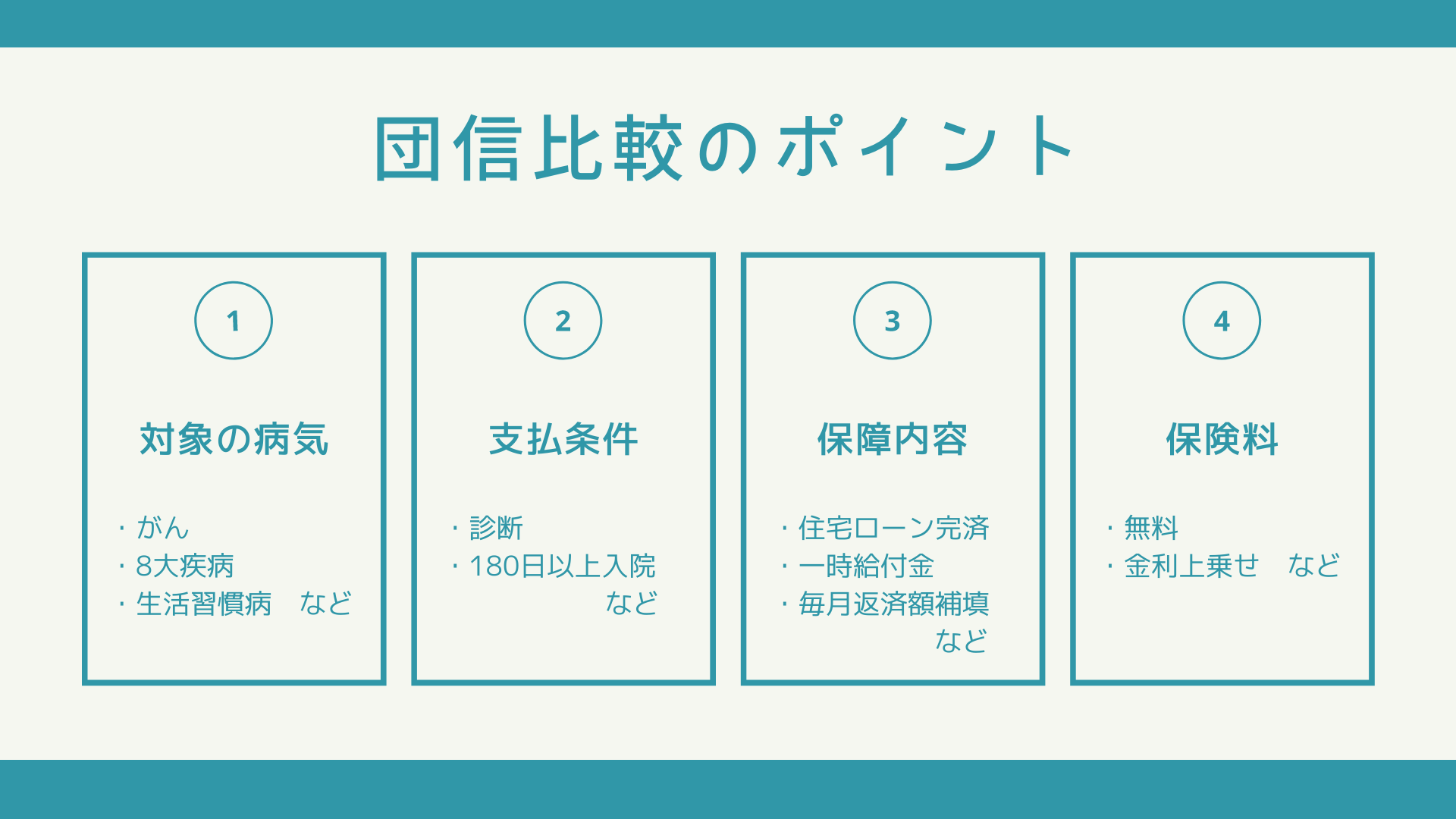

全疾病保障を選ぶポイント

団信を比較する際は、対象の病気、支払条件、保障内容、保険料を確認すると理解がしやすくなります。

同じような保障でも、金融機関によって保障内容が異なる場合もあるため、上記の4つを比較して住宅ローンを検討してみましょう。

この4つを踏まえて、全疾病保障を選ぶときのポイントをまとめてみました。

就業不能状態の定義を確認

全疾病保障の支払条件は、働けない状態(就業不能状態)かどうかが条件のポイントです。

就業不能の状態については金融機関ごとに違いがありますので、しっかり内容を比較してみましょう。

- 一般的な就業不能状態の定義

- 病気やケガの治療のために入院している

- 一部の金融機関の就業不能状態の定義

- 病気やケガの治療のための入院もしくは医師の指示による自宅療養をしている

住信SBIネット銀行やイオン銀行、楽天銀行など一部の銀行では、就業不能状態に入院と自宅療養が含まれています。

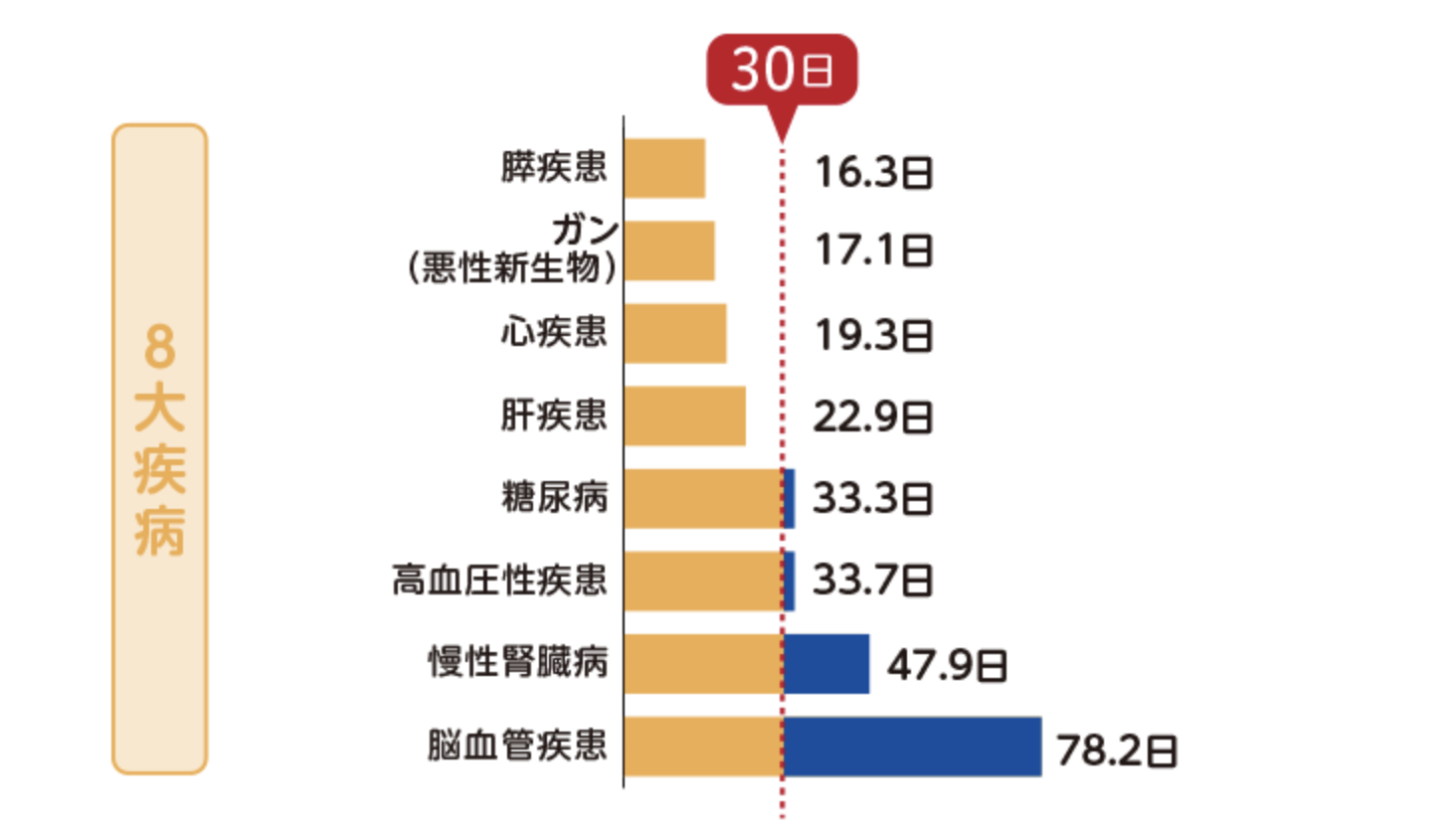

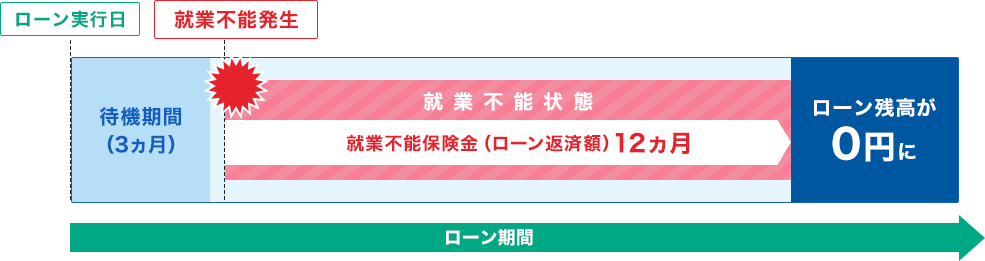

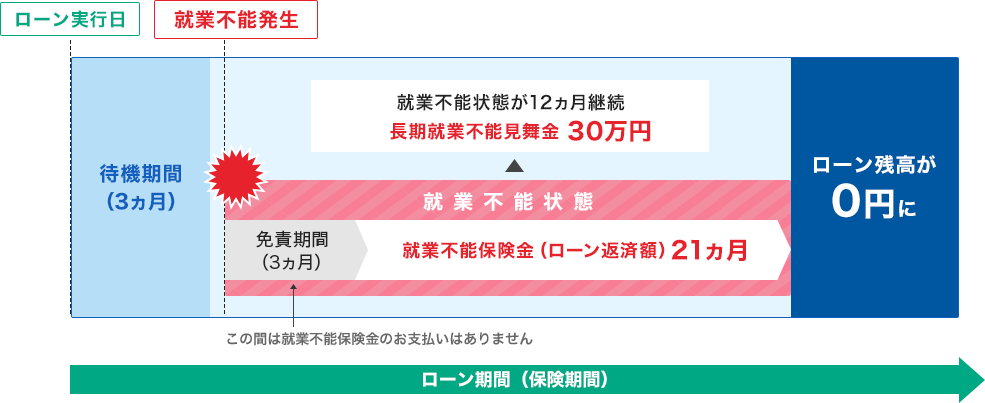

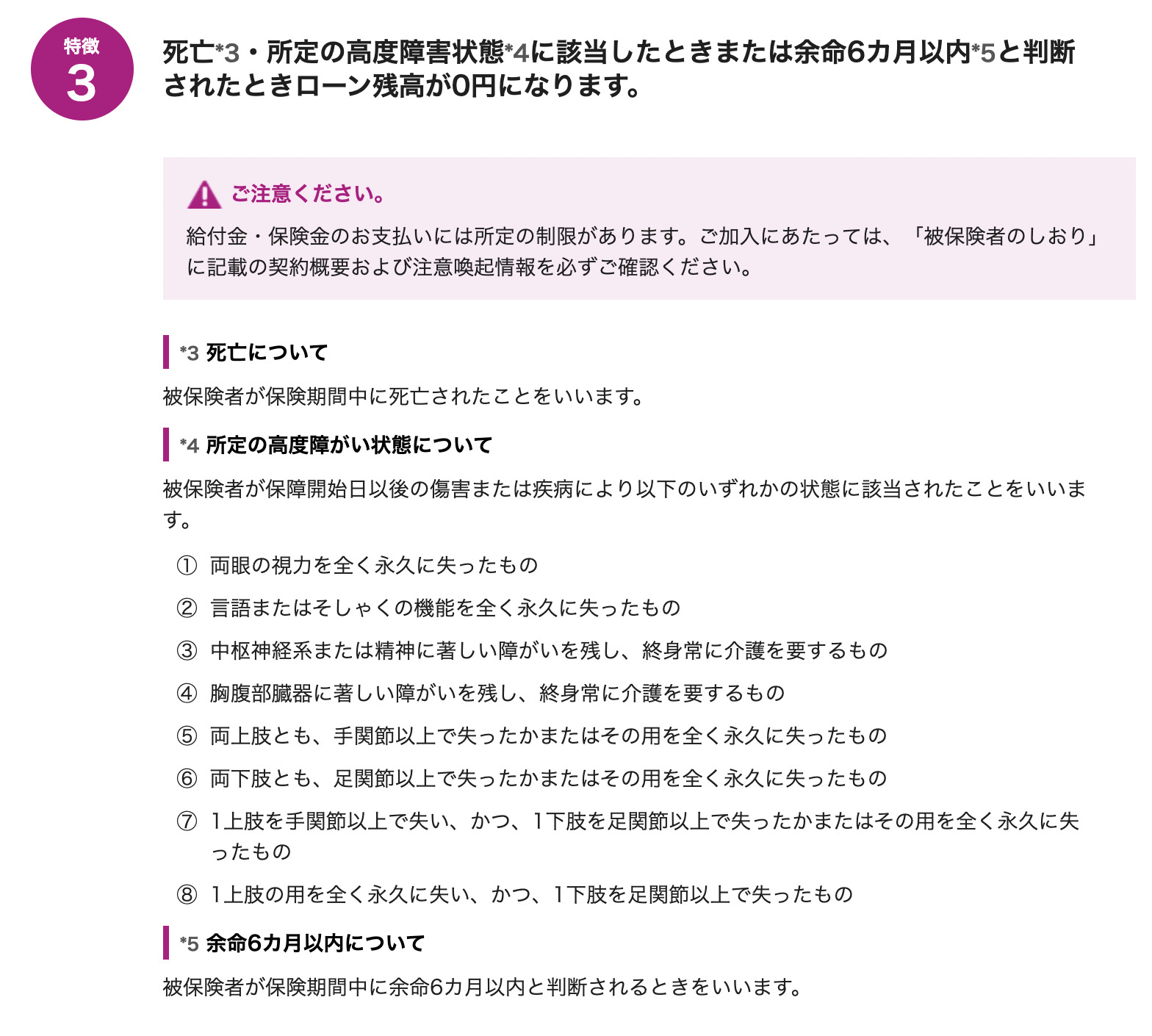

住宅ローン完済になるための条件は厳しい

全疾病保障の内容の一つに「終業不能状態が一定期間を超えると保険金により住宅ローンが完済される」といった保障があります。金融機関によっても条件は異なりますが、短い場合でも180日以上の連続入院の条件になっています。

厚生労働省の「令和2年 患者調査」によると、退院患者の平均入院日数は32.3日(約1ヶ月)となっています。

働けない状態が長期間続かないとローンが完済にならないので、この条件が適用されるのは現実的にかなり厳しいです。

月次返済保障はいつ時点で適用になるか

全疾病保障では、働けない(就業不能)期間中の住宅ローンの毎月返済額が保険金として支給(月次返済保障)されます。月次返済保障の適用条件も金融機関によって異なりますので、よく内容を比較してみましょう。

- 一般的な月次返済保障の条件

- 入院が連続31日以上、以降は30日継続するごと

- 住信SBIネット銀行の条件

- 就業不能状態になりローン返済日が到来したとき

住信SBIネット銀行だと「ローン返済日」で判断をしているので適用条件は緩めです。

就業不能時の保険がある金融機関

主要なメガバンクやネット銀行を中心に、就業不能時の保険の取り扱いがある金融機関を紹介していきます。

全疾病保障以外にも8大疾病保障や11疾病保障などの名前の異なる保障も出てきますが、保障内容はほとんど同じなのであわせて紹介しています。

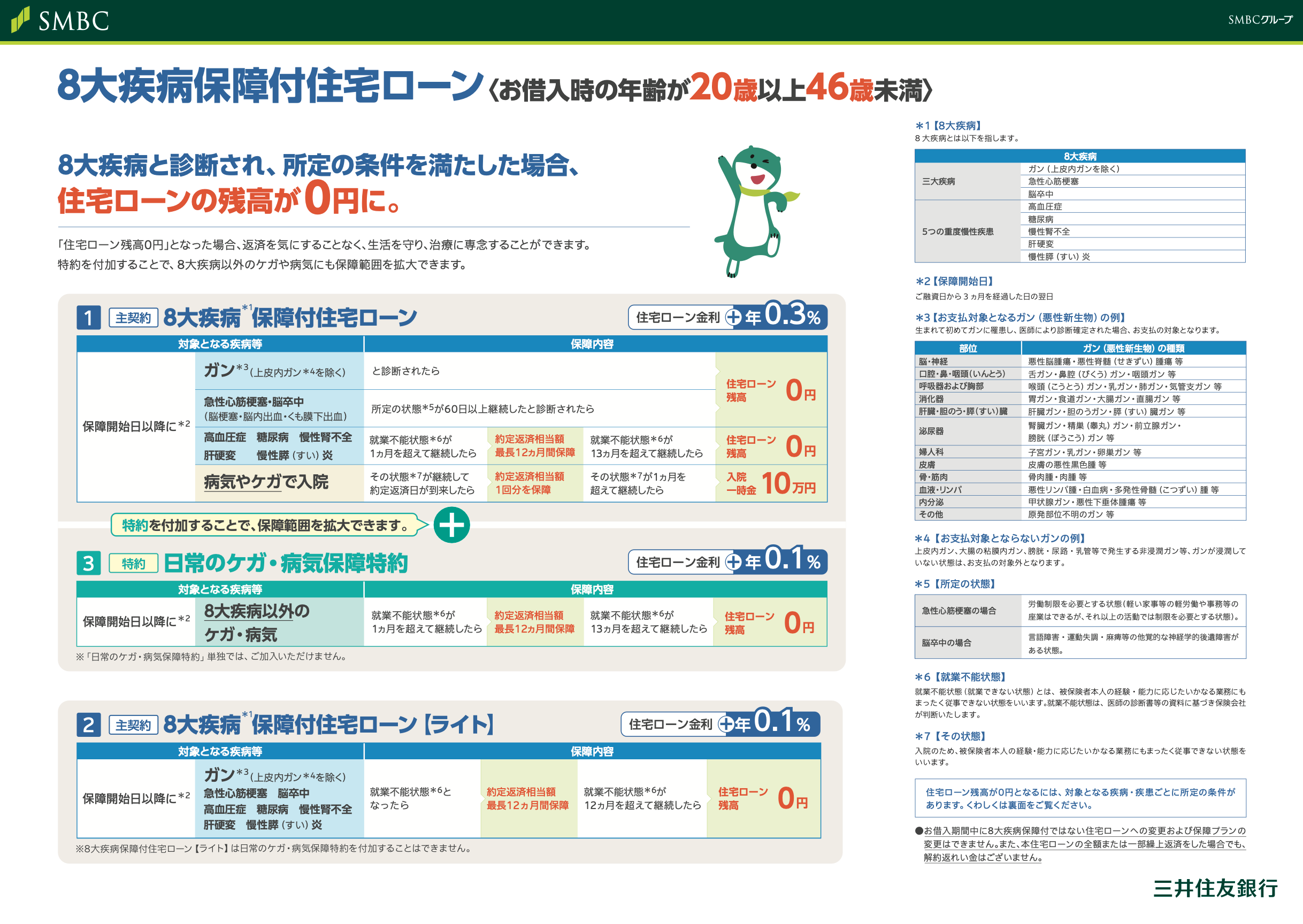

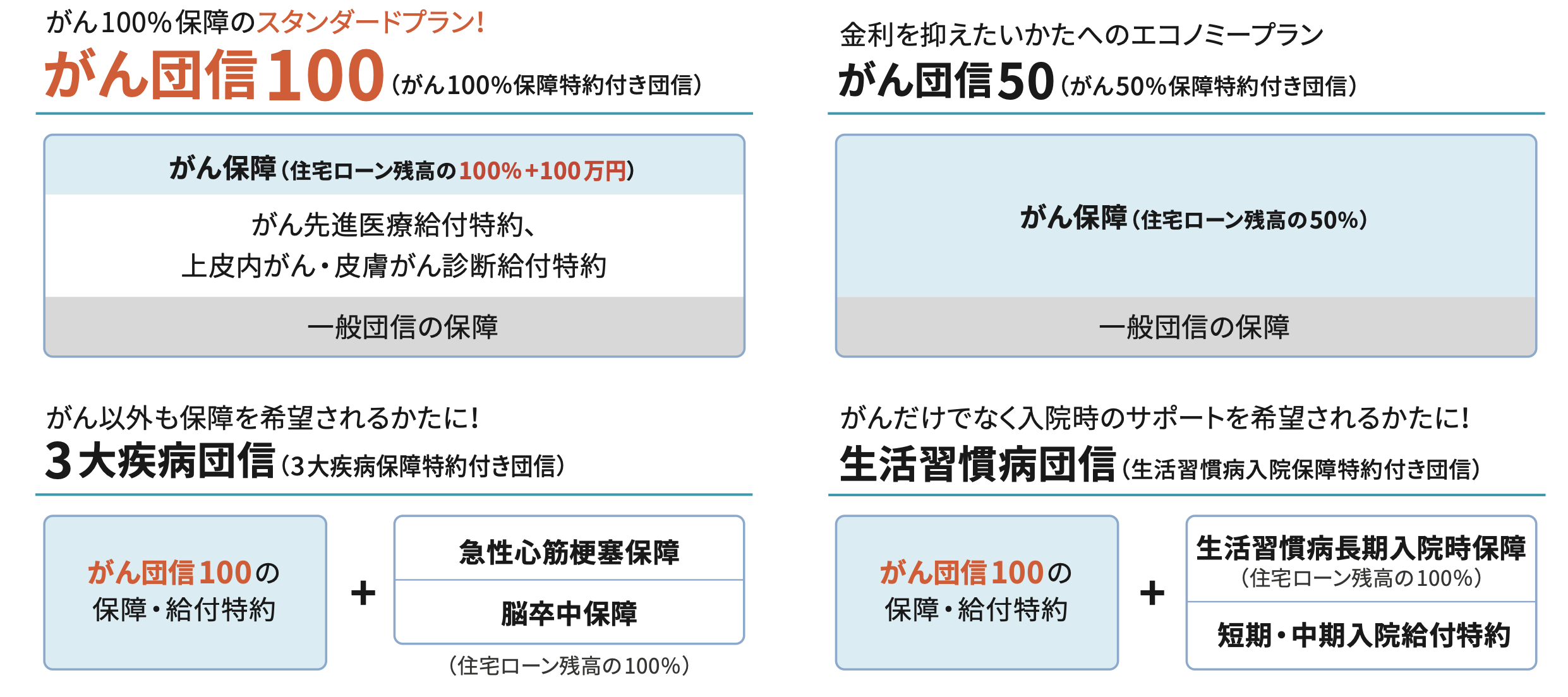

三井住友銀行(8大疾病保障付住宅ローン)

| 団信プラン | 年齢制限 | 保険料 |

| 8大疾病保障付住宅ローン | 46歳未満 | 0.3% |

| 日常のケガ・病気保障特約 | 0.4% | |

| 8大疾病保障付住宅ローン【ライト】 | 0.1% | |

| 8大疾病保障付住宅ローン | 56歳未満 | 0.3% |

| 日常のケガ・病気保障特約 | 0.4% |

8大疾病保障の内容

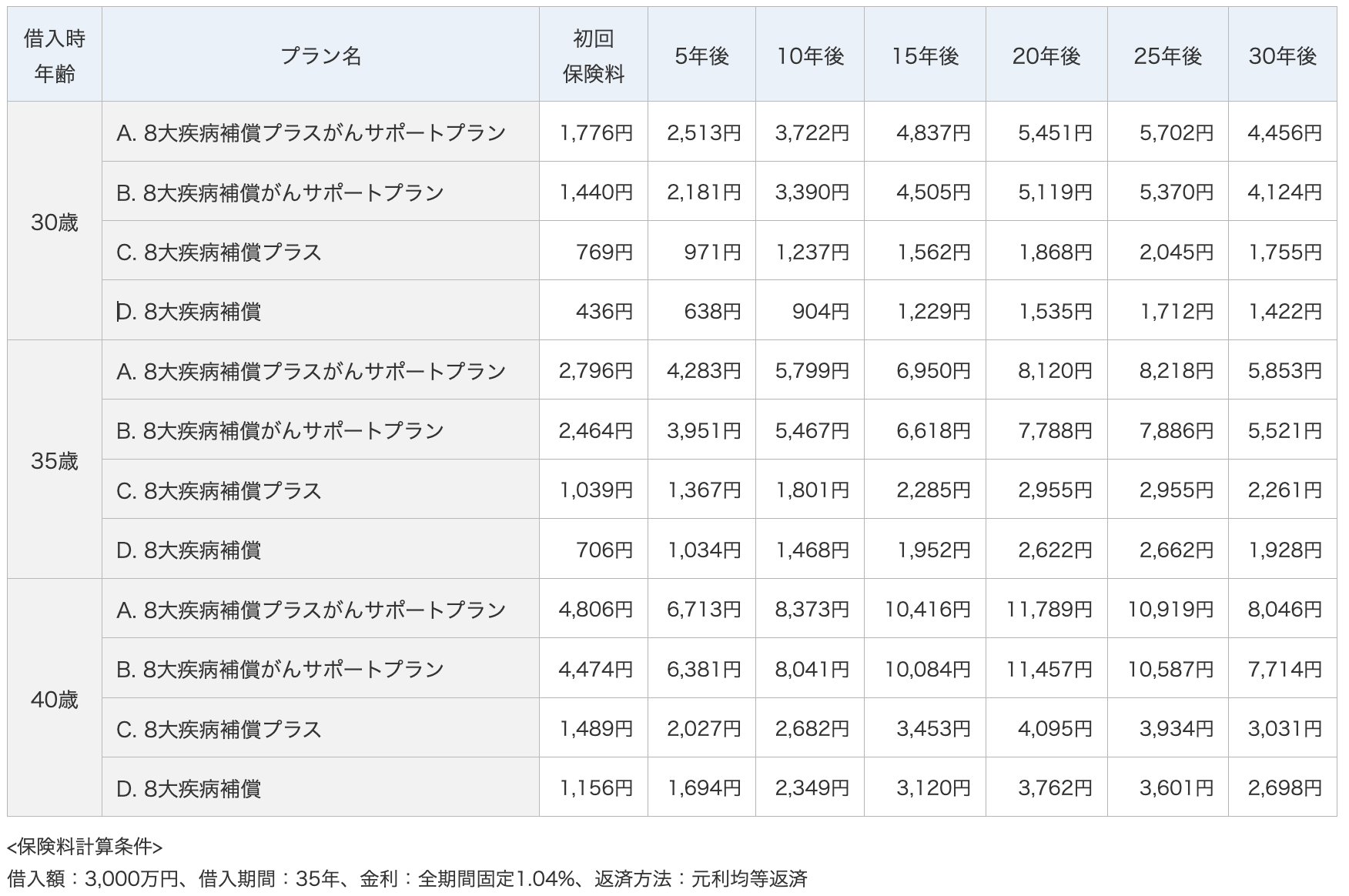

みずほ銀行(8大疾病補償プラスがんサポートプラン)

| 団信プラン | 年齢制限 | 保険料 |

| 8大疾病補償プラスがんサポートプラン | 56歳未満 | 毎月払い |

| 8大疾病補償がんサポートプラン | ||

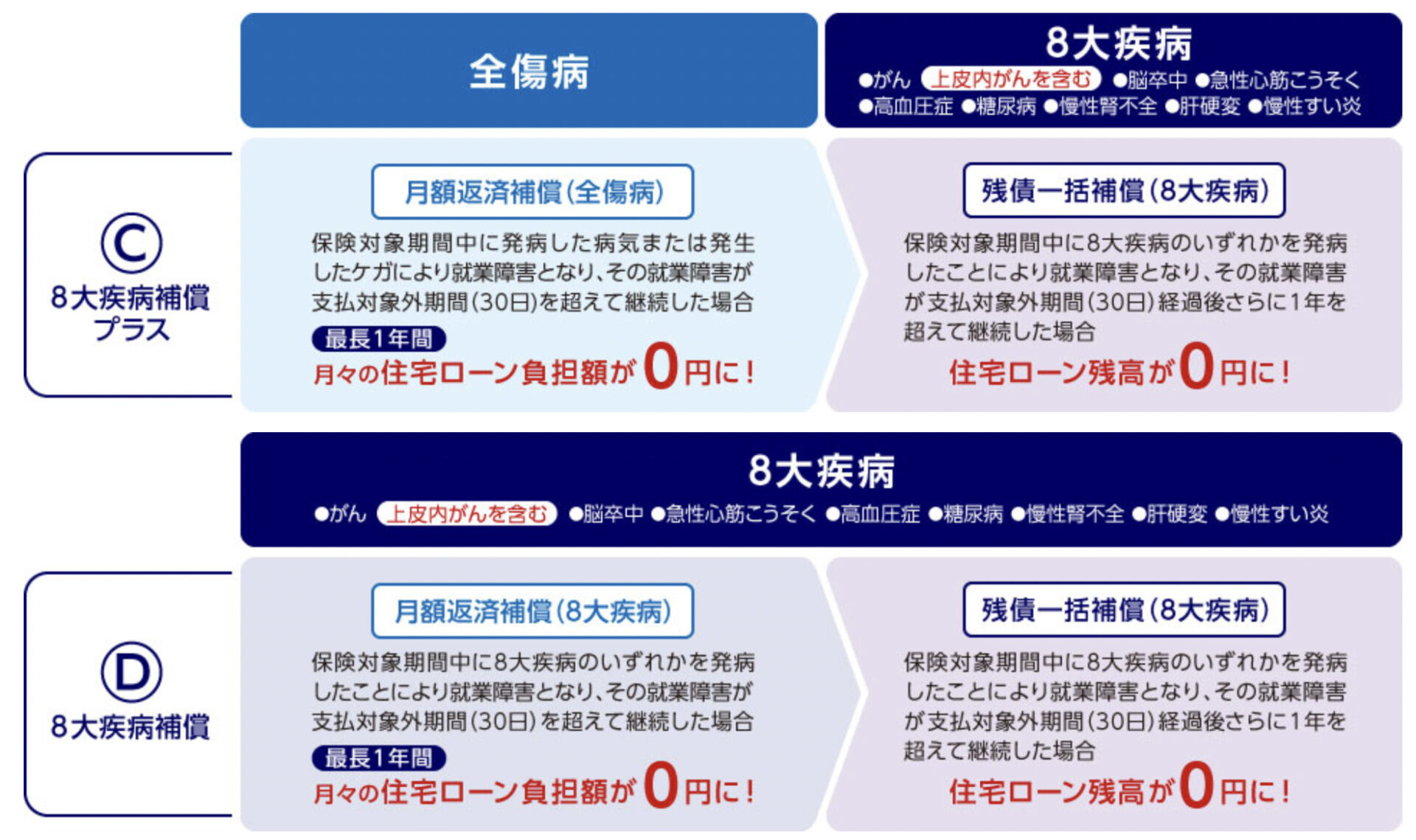

| 8大疾病補償プラス | ||

| 8大疾病補償 |

保険料お支払い例

8大疾病補償の内容

住信SBIネット銀行(無料付帯)

| 年齢制限 | 40歳未満のかた | 40歳以上のかた |

| ・死亡・高度障害のとき ・余命6ヶ月以内 | ○ | ○ |

| 先進医療特約 | ○ | ○ |

| 重度ガン保険金前払特約 | ○ | ○ |

| 全疾病保障 | ○ | ○ |

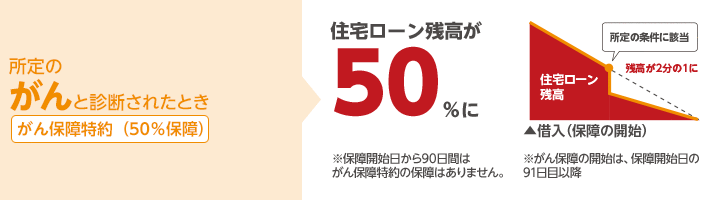

| 3大疾病50 | ○ | +0.25% |

| 3大疾病100 | +0.2% | +0.4% |

全疾病保障の内容

auじぶん銀行(無料付帯)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

| がん50%保障団信 | 満50才未満 | なし |

| がん100%保障団信 | 満50才未満 | 0.05% |

| がん100%保障団信プレミアム | 満50才未満 | 0.15% |

全疾病入院保障の内容

ソニー銀行(生活習慣病団信)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

| 生活習慣病団信 | 満50才未満 | 0.2% |

生活習慣病団信の内容

PayPay銀行(11疾病保障団信)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

| 11疾病保障団信 | 51才未満 | 0.3% |

11疾病保障団信の内容

| 入院一時給付金 | 住宅ローンのお借入日以降に病気やけがによる入院が連続5日以上となった場合、10万円をお支払いします。 (注)お支払いは保険期間内で通算して最大12回までとなります。 |

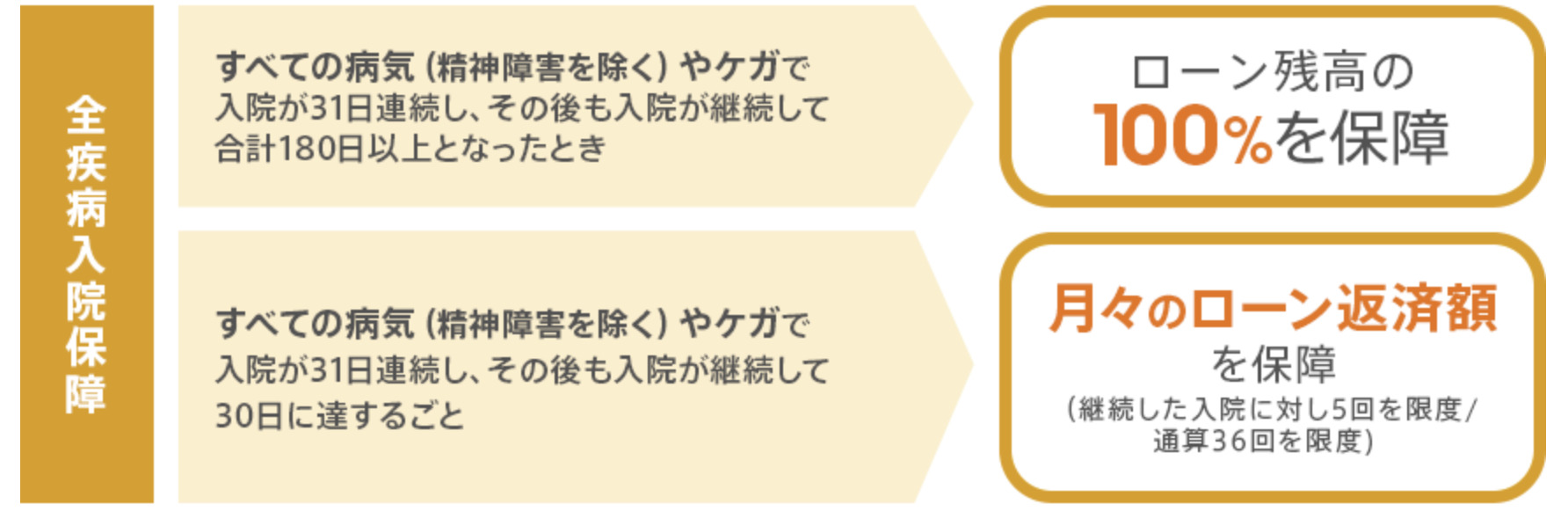

| 初回入院給付金 継続入院給付金 | 住宅ローンのお借入日以降に病気やけがによる入院が連続31日以上となった場合、月々のローン返済額を保障します。 以降、入院日数が継続して30日に達するごとに月々のローン返済額を保障します。 (注)お支払いは一度の入院で最大5回、保険期間内で通算して最大36回までとなります。 |

| 生活習慣病長期入院時 保障保険金 | 住宅ローンのお借入日以降に10種類の生活習慣病を発病し、その疾病の治療を目的とした入院が180日継続した場合、住宅ローンの残高が0円となります。 【対象となる生活習慣病】 悪性新生物(皮膚のその他の悪性新生物)、上皮内新生物、糖尿病、心疾患、高血圧性疾患、大動脈瘤および解離、脳血管疾患、腎疾患、肝疾患、慢性膵炎 |

楽天銀行(無料付帯)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

|

がん保障特約・全疾病特約付 |

満50才以下 | なし |

|

全疾病特約付団信 |

満65歳以下 | なし |

全疾病保障の内容

イオン銀行(無料付帯)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

| 全疾病団信住宅ローン | 満50才未満 | なし |

全疾病団信の内容

全疾病保障のおすすめの住宅ローン3選

全疾病保障が付帯させているおすすめの住宅ローンを紹介していきます。

住信SBIネット銀行(3大疾病50)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

| 3大疾病50 | 40才未満 | なし |

住信SBIネット銀行の特徴

- 借入時65才以下でも全疾病保障が無料付帯

- 全疾病保障の適用条件が易しい

- 借入時40才未満なら3大疾病保障も無料付帯

住信SBIネット銀行の全疾病は、借入時65才以下の人でも無料付帯されます。一般的に借入時に50才未満の人だと全疾病保障をはじめ充実した保障がつかない銀行がほとんどです。

また、他の銀行と比較して全疾病保障の条件が易しい点も覚えておきましょう。具体的には以下の2点です。

条件①就業不能状態はどこまで含まれるか

- 一般的な条件

- 入院のみ

- 住信SBIネット銀行

- 入院または自宅療養

条件②月次返済保障はいつ時点で適用になるか

- 一般的な条件

- 入院が連続31日以上、以降は30日継続するごと

- 住信SBIネット銀行

- 就業不能状態になりローン返済日が到来したとき

住信SBIネット銀行だと自宅療養も含まれて「ローン返済日」で判断をしているので適用条件は緩めです。

-

-

参考【最長50年ローン】現役銀行員が住信SBIネット銀行住宅ローンのメリットとデメリットを徹底解説

続きを見る

auじぶん銀行(がん50%保障団信)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

| がん50%保障団信 | 満50歳まで | なし |

auじぶん銀行の特徴

- 全疾病保障が無料付帯

- がんを含む5疾病に対しての保障も無料付帯

- 対象サービスの利用で金利最大0.15%引下げ

auじぶん銀行の「がん50%保障団信」は、全疾病保障が無料付帯している点とがんを含む5つの疾病に対しての保障も無料付帯されていて、幅広い保障を用意したい人におすすめです。

また、保障以外の特典も豊富で対象サービスの利用で金利最大0.15%引下げされます。

-

-

参考人気だけで選ぶと後悔?現役銀行員がauじぶん銀行住宅ローンのメリット・デメリットを徹底解説!

続きを見る

楽天銀行(がん保障特約・全疾病特約付)

| 団信の種類 | 年齢制限 | 上乗せ金利 |

|

がん保障特約・全疾病特約付 |

満50歳以下 | なし |

楽天銀行の特徴

- 全疾病保障やがん50%団信が無料付帯

- 就業不能の中に自宅療養も含まれる

- ローン手数料が一律33万円と初期費用が安い

楽天銀行の「全疾病特約付団信」は、全疾病保障が金利上乗せなしで付帯している、がん50%団信が無料付帯など幅広い保障が特徴です。

また、住信SBIネット銀行と同じく就業不能状態の中に入院と自宅療養が含まれている点は、他の銀行と比較しても有利なポイントです。

ローン利用時の手数料が一律33万円なので、初期費用を抑えたい人にもおすすめです。

- 一般的な住宅ローン初期費用

- 借入金額の2.2%(借入金額3000万円で66万円)

- 楽天銀行の住宅ローン初期費用

- 一律33万円のみ

まとめ

住宅ローンの全疾病(ぜんしっぺい)保障について解説しました。全疾病保障とは、すべての病気、ケガによって働けない状態(就業不能状態)になったときの保障です。

私の意見としては、金利を上げてまで全疾病保障などはつけなくてもいいと考えています。

会社員や公務員などの場合は、「傷病手当金」や「障害年金」といった公的な保障があるため、すぐに生活が困まりにくいからです。しかし、自営業の人が加入している国民健康保険には傷病手当金はありません。そのため、自営業の人なら全疾病保障の必要性は高くなります。

全疾病保障が無料で付帯される銀行もあるので、それぞれの銀行の特徴を踏まえて住宅ローンを選びましょう。

最近の住宅ローンは死亡時以外にも保障が受けられる団信が増えていて、銀行によって選べる保障内容は全然違うため、銀行ごとの団信内容の比較はとても重要です。

団信を比較するならモゲチェックを利用するのがおすすめです。

モゲチェックでは、各銀行の紹介ページから団信内容を金利換算して比較することもできます

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る