こんな人におすすめ

- 団体信用生命保険(団信)とはなにか知りたい

- 団信を選ぶときの注意点を知りたい

- どこまで団信をつけるべきか悩んでいる

住宅ローンを検討し始めると「団体信用生命保険」(団信)という言葉をよく目にすると思います。

団体信用生命保険とは、住宅ローン返済期間中に契約者が死亡または高度障害になったときに、保険金によって住宅ローンの残高が完済される保険のことです。

最近の住宅ローンは死亡時以外にも保障が受けられる団信が増えていて、銀行によって選べる保障内容は全然違うため、銀行ごとの団信内容の比較はとても重要です。

いろいろな種類の団信が登場して、どこまで団信をつけていいのか悩んでいる人も多いです

この記事では、団体信用生命保険(団信)の種類を解説したうえで、団信を選ぶときのポイントも紹介していきます。

団信を選ぶときのポイント

- 保障内容を充実させると保険料がかかる

- 迷ったら無料付帯の団信でOK

- 途中加入、途中解約ができない

- 同じ名前でも保障内容が異なる場合も

- 民間の医療保険、生命保険を見直しする

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

団体信用生命保険(団信)とはなにか?

団体信用生命保険(団信)とは、住宅ローン返済期間中に契約者が死亡または高度障害になったときに、保険金によって住宅ローンの残高が完済される保険のことです。

団信があることで住宅ローンの契約者に万が一のことがあっても、残された家族が住宅ローンの返済に困らないようになります。

住宅ローンを借りるには団信加入が原則必須

原則、住宅ローンを借りるためには団体信用生命保険(団信)への加入が必須です。団信に加入するうえで契約者の健康状態を告知する必要がありますので、持病などの告知内容によっては団信に加入できないこともあります。

団信に加入できない場合は、フラット35やワイド団信を検討してみましょう

- フラット35

- 団信への加入は任意となっていて、団信に加入しない場合は金利が割引されます

- ワイド団信

- 通常の団信に比べて加入条件を緩和したもの。ただし、金利が高くなる(金利上乗せ0.3%が目安)。

代表的な団体信用生命保険(団信)の種類

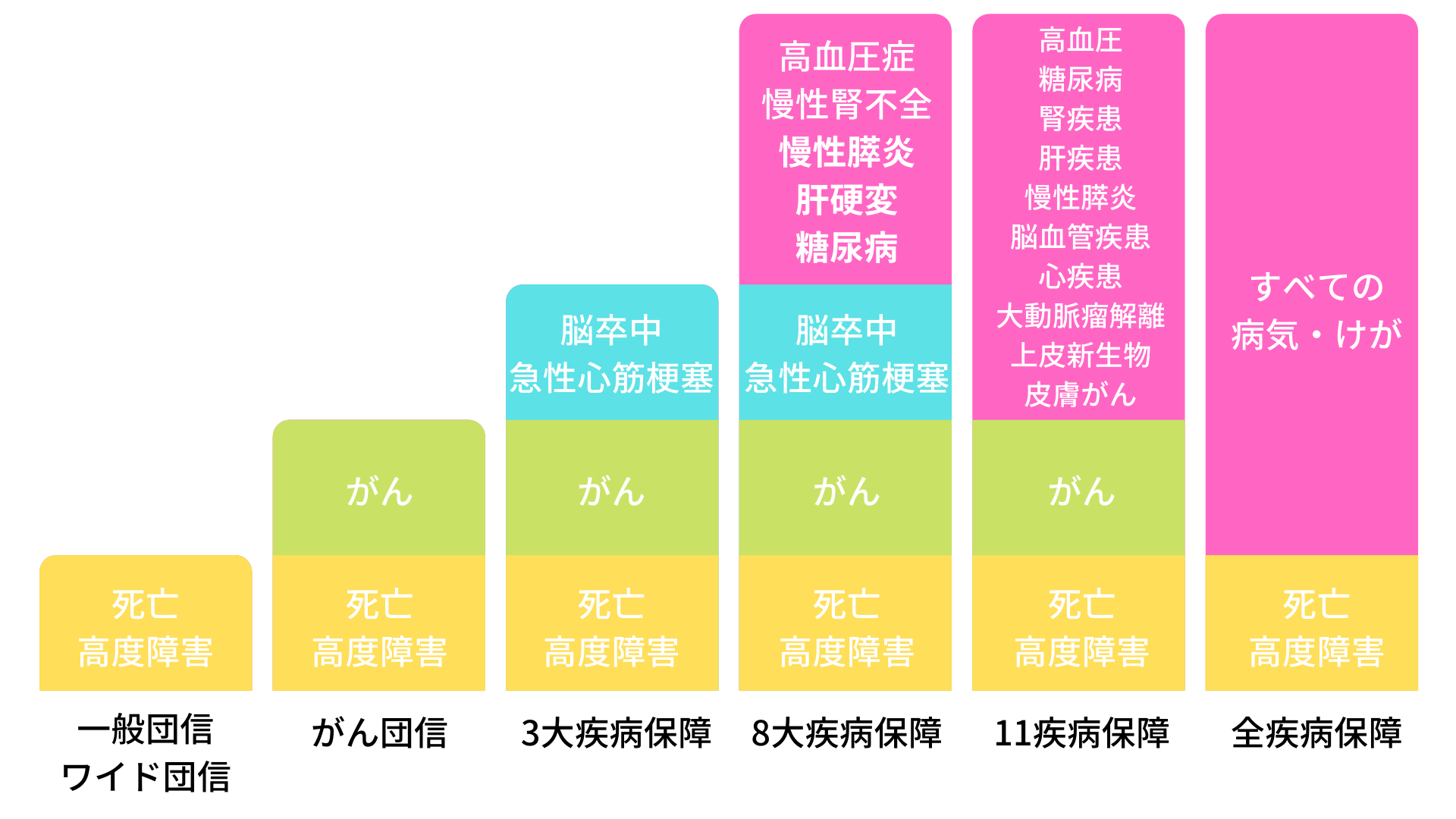

どこまでの疾病(病気)に備えるかによって、団体信用生命保険(団信)の種類は異なりますので、ここでは大きく4つの団信にわけて紹介していきます。

代表的な団信の種類

- 一般的な団信(一般団信)

- がん団信

- ○大疾病保障

- 全疾病保障

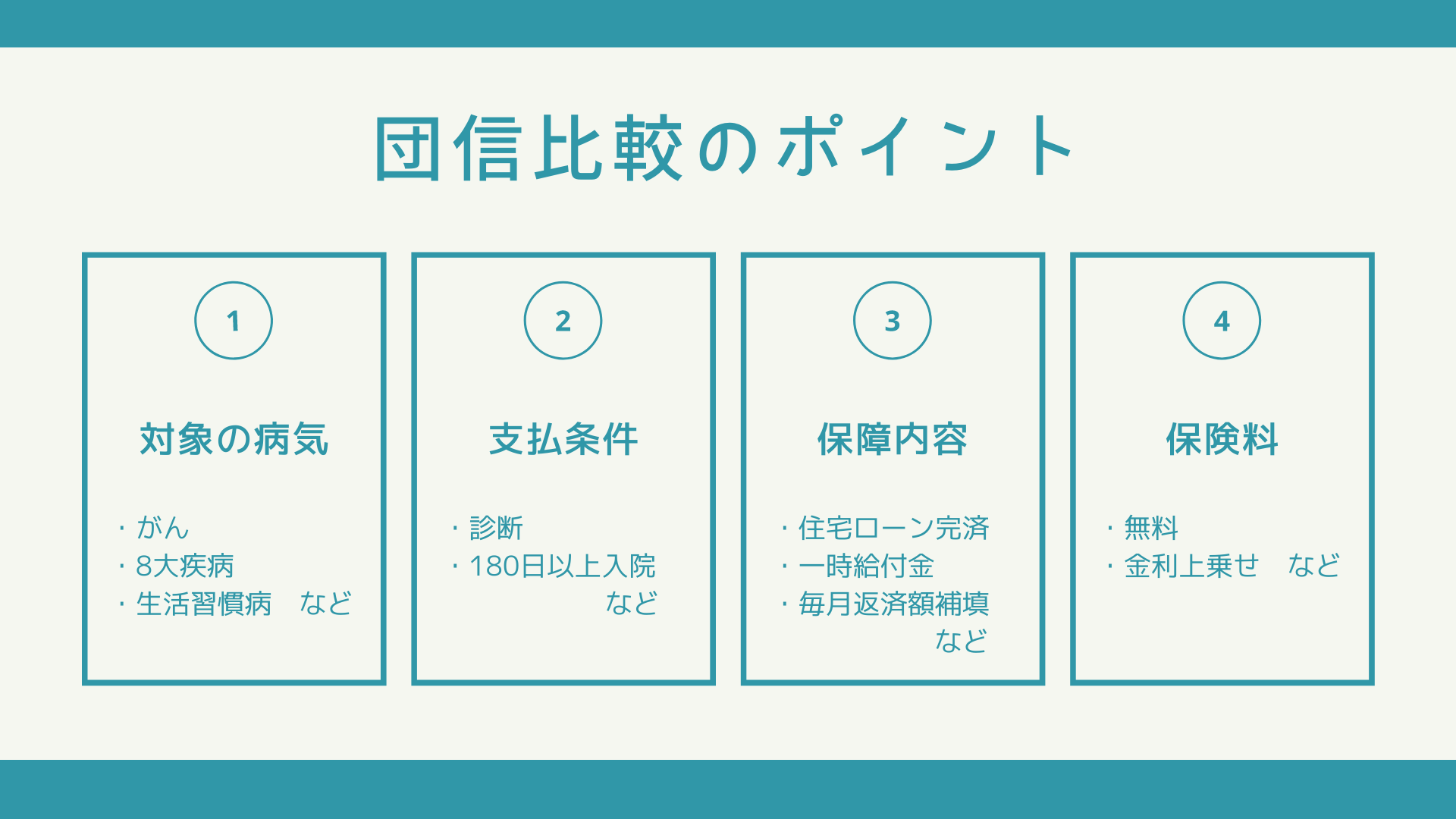

団信の保障内容を比較するうえでは、以下の4つのポイントを確認しましょう

一般的な団信(一般団信)

契約者が死亡または高度障害になったときに、住宅ローンの残高が完済される保障内容です。フラット35など一部の商品を除き住宅ローン利用時には加入が必須になります。

どこの銀行でも加入する保障内容ということで「一般団信」と表現されることもあります。一般団信の加入にあたっては、別途保険料の支払いはなく住宅ローンの金利に含まれています。

たまに銀行ホームページで「団体信用生命保険0円」とアピールしていますが、どこの銀行も0円でお得感があるわけではないので注意です

がん団信

がん団信とは、住宅ローンの契約者が所定のがん(悪性新生物)と診断されたときに住宅ローン残債が免除される保障です。ただし、上皮内がん、皮膚がんは原則対象となりません。

おおよそ2人に1人はがんになると言われている時代ですので、がんと診断されるだけで住宅ローン残債が免除されるがん団信は人気があります。(参考:国立がん研究センター)

がん団信には保障対象になることで、住宅ローン残債が全額免除になるもの(がん団信100%)と半分免除になるもの(がん団信50%)があります。

- がん団信100%

- 金利上乗せ0.1%〜0.2%が目安

- がん団信50%

- 金利上乗せなしが多い

-

-

【がん団信50%vs100%】みんなはどっちを選ぶ?現役銀行員ががん団信を徹底解説!

続きを見る

○大疾病保障

がん(悪性新生物)に加えて、急性心筋梗塞や脳卒中も対象になっている保障を3大疾病保障と呼びます。

適用条件は金融機関によって異なりますが、以下の条件を満たしたときに住宅ローン残高が免除される保障です。

3大疾病保障の適用条件

- 所定のがん(悪性新生物)と診断

- 急性心筋梗塞、脳卒中で所定の状態が60日以上経過した

- 急性心筋梗塞、脳卒中で所定の手術を受けた

3大疾病保障の他にも、3大疾病に加えて、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性すい炎の5つの生活習慣病を追加した8大疾病保障もあります。

適用条件は金融機関によって異なりますが、5つの生活習慣病については就業不能状態(働けない状態)が一定期間続くと場合に保険金を受け取れるといった保障内容です。

-

-

【おすすめ3選】3大疾病?8大疾病?11疾病?団信の保障はどこまで入る?

続きを見る

全疾病保障

全疾病保障とは、8疾病を含むすべての病気(精神病などは除く)、ケガによって終業不能状態(働けない状態)になったときの保障です。

金融機関によって保障内容は異なりますが、病気やケガで就業不能状態になるとその期間の毎月の住宅ローン返済額が保障され、一定期間を超えると住宅ローンが完済される保険です。

全疾病保障の内容

病気やケガで働けない状態(就業不能)になったときの保険

- 終業不能状態が一定期間を超えると保険金により住宅ローン残債全額が免除になる

- それまでの期間、住宅ローンの毎月返済額が保険金として支給される

-

-

【銀行員が解説】全疾病保障は必要?全疾病保障付団信のおすすめ住宅ローン3選!

続きを見る

団信を選ぶときの注意点とポイント

団信を選ぶときの注意点とポイントを5つ紹介します。

団信を選ぶときのポイント

- 保障内容を充実させると保険料がかかる

- 迷ったら無料付帯の団信でOK

- 途中加入、途中解約ができない

- 同じ名前でも保障内容が異なる場合も

- 民間の医療保険、生命保険を見直しする

保障内容を充実させると保険料がかかる

充実した保障内容の団体信用生命保険(団信)に加入するには、保険料の支払いが別途必要になります。

保険料の支払いは、住宅ローンの適用金利に対して金利を上乗せして支払う方法が一般的です。

保障内容が手厚くなるほど上乗せ金利も高くなる傾向があります。

たとえば、「ソニー銀行」住宅ローンは団信プランよって以下の上乗せ金利が必要になります。

ソニー銀行の団信プラン

- がん団信50:無料

- がん団信100:+0.1%

- 3大疾病団信:+0.2%

- 生活習慣病団信:+0.2%

金利が上乗せになるということは住宅ローンの毎月返済額も上がりますので、「無理なく返済できる金額なのか」「コストがあがっても本当に必要な保障なのか」はしっかり検討しましょう。

迷ったら無料付帯の団信でOK

保障内容を充実させれば安心は手に入りますが、保険料(金利上乗せ)がかかります。

どこまで保障内容を充実させるのか迷ったら、無料付帯の団信にするもしくはコストの低い団信プランを選びましょう。

判断に迷うということは「本当にその保険内容が必要なのかわからない状況」とも言えるので、余分な保険料を支払うなら無理に手厚くしない方が無難な選択と考えています。

途中加入、途中解約ができない

民間の医療保険や生命保険とは違って、団信は住宅ローン返済の途中からの加入も途中で解約することもできませんので、住宅ローンを借りる前によく検討する必要があります。

途中で保険内容を充実させたい場合は、住宅ローンを借り換えるか民間の医療保険や生命保険を検討しましょう。

みずほ銀行のように、途中で解約できる団信プランを用意している金融機関もあります。

同じ名前でも保障内容が異なる場合も

同じ名前の疾病保障でも保障内容や支払条件が異なる場合がありますので、名前だけで内容を判断せず、具体的な内容まで比較する必要があります。

団信の比較ポイントは4つあります!

誤解しやすいのは、保障の範囲が広いからといって必ずしも優れた保険というわけではありません。

たとえば、がん団信より全疾病保障の方が保障範囲が広いことから優れた保険に感じますが、保障内容は異なりますので一概に優劣はつけられません。

名前だけではなくてしっかりと内容まで比較しましょう

民間の医療保険、生命保険を見直しする

すでに民間の医療保険や生命保険に加入している人は団信の検討とあわせて保険の見直しも検討しましょう。

団体信用生命保険に加入すれば死亡時の住宅ローンの残高は0円になるので、生命保険と団体信用生命保険で保障内容が重複しています。

保険に入りすぎている可能性があるということです

団体信用生命保険と生命保険には違いがあるので、どちらが自分の目的に合っているのかを考えてみましょう。

| 団体信用生命保険 | 生命保険 | |

|---|---|---|

| 保険金額 | 住宅ローン残高が0円 | 保険金額は決められる |

| 保険期間 | 住宅ローン返済期間中のみ | 定期、終身など期間を選べる |

| 保険料 | 基本的に一律 | 年齢、性別、健康状態により変わる |

| 生命保険控除 | 対象外 | 対象 |

心配な人はライフプランの相談もおすすめ

ここまでの内容を読んだけど、それでもどうすればいいか迷っているはファイナンシャルプランナーへ相談をしてみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

マイホーム購入という大きなライフイベントをきっかけにお金について真剣に考えてみましょう。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

まとめ

団体信用生命保険(団信)の種類について解説しました。

団体信用生命保険とは、住宅ローン返済期間中に契約者が死亡または高度障害になったときに、保険金によって住宅ローンの残高が完済される保険のことです。

団信の種類はどこまでの疾病(病気)に備えるかによって、大きく4つにわけられます。

代表的な団信の種類

- 一般的な団信(一般団信)

- がん団信

- ○大疾病保障

- 全疾病保障

どこまでの団信に加入するかを検討する上で、以下の5つのポイントもふまえて判断をしましょう。

団信を選ぶときのポイント

- 保障内容を充実させると保険料がかかる

- 迷ったら無料付帯の団信でOK

- 途中加入、途中解約ができない

- 同じ名前でも保障内容が異なる場合も

- 民間の医療保険、生命保険を見直しする

最近の住宅ローンは死亡時以外にも保障が受けられる団信が増えていて、銀行によって選べる保障内容は全然違うため、銀行ごとの団信内容の比較はとても重要です。

団信を比較するならモゲチェックを利用するのがおすすめです。

モゲチェックでは、各銀行の紹介ページから団信内容を金利換算して比較することもできます

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る