こんな方におすすめ

- 注文住宅で住宅ローンを利用する方

- 結局どの方法で借りればいいか知りたい方

- 注文住宅でおすすめの銀行を知りたい方

マンションや建売住宅と比較して、注文住宅の住宅ローンはかなり複雑です。

つなぎ融資や分割融資などの聞きなれない言葉も多く、どうやって選べばいいのかわからずハウスメーカーに丸投げしてしまう方もいらっしゃいます。

でも、注文住宅を検討している方こそ、どこで住宅ローンを借りるかによって数十万円〜100万円近くの差がでるので、しっかりと比較検討をするべきです。

この記事の流れ

- 注文住宅のお金の流れ

- つなぎ融資、分割融資、土地先行融資とは?

- それぞれのメリット、デメリット

- 注文住宅のおすすめ住宅ローンを紹介

この記事では、「注文住宅のお金の流れ」と「つなぎ融資」「分割融資」「土地先行融資」の特徴やおすすめの金融機関をわかりやすく解説します。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

こちらもCHECK

-

-

【住宅ローン選び方のコツ】初心者でもわかる4つの比較ポイントを解説

続きを見る

注文住宅のお金の流れが複雑な理由

そもそも注文住宅のお金の流れが複雑になっている理由はお金の支払いを複数にわけて支払う流れだからです。

- マンション、建売住宅

- 引き渡し時に一括で支払う

- 注文住宅

- 複数回に分けて支払う

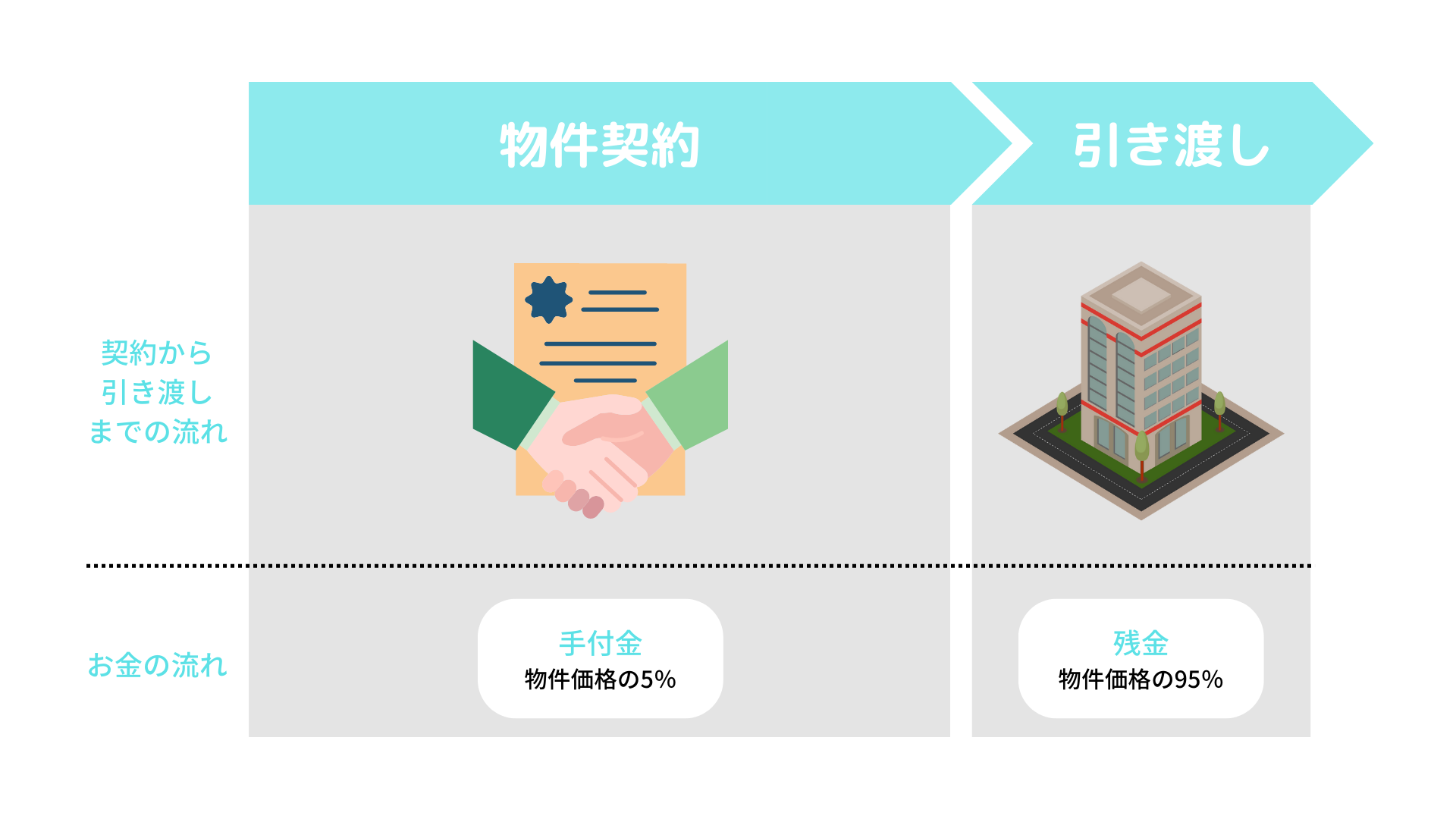

マンションや建売住宅のお金の流れ

マンションや建売住宅のお金の流れはシンプルです。

物件の引き渡しと同時にまとめてお金を支払います。

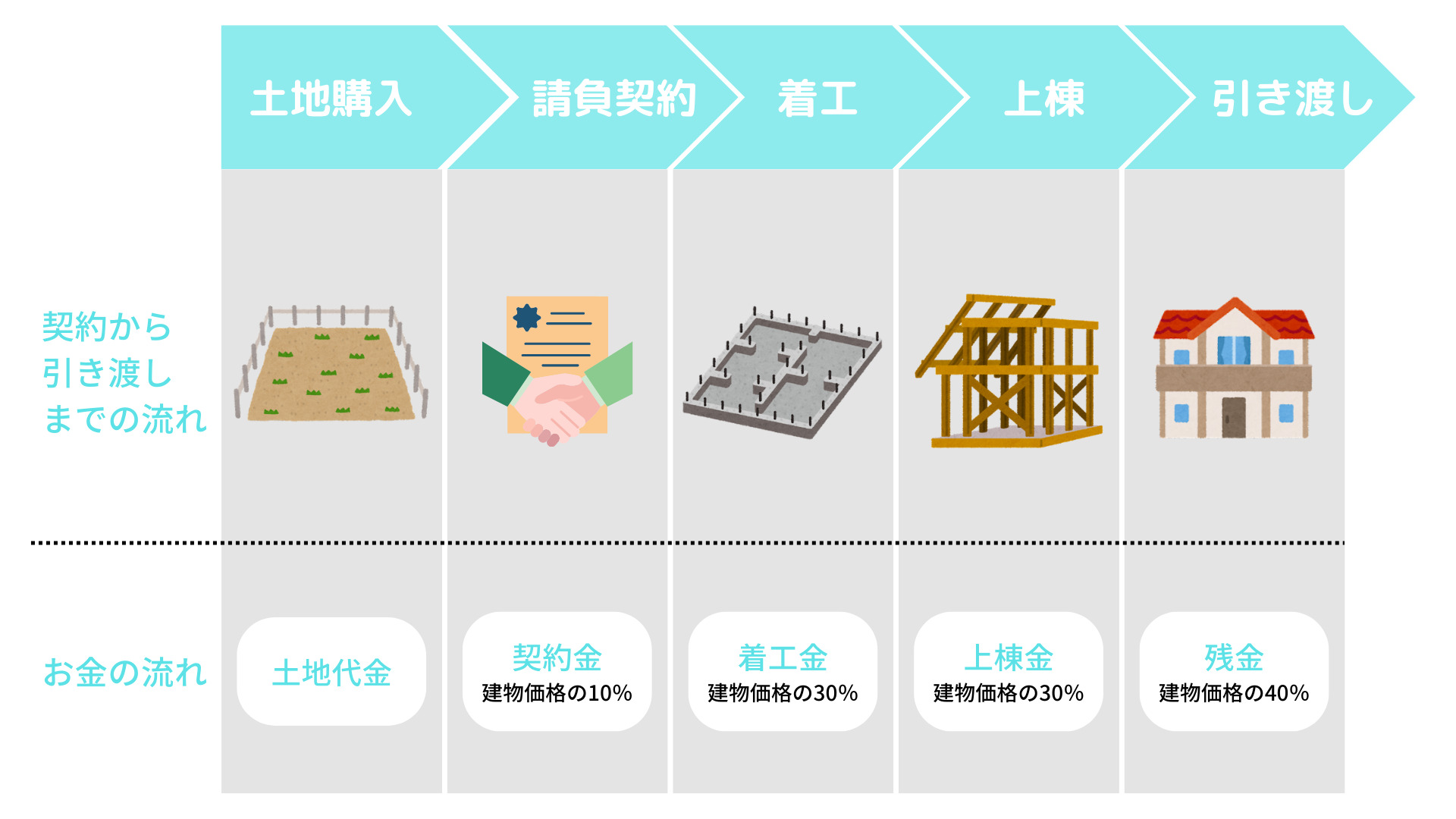

注文住宅のお金の流れ

注文住宅の場合のお金の流れを見ていきましょう。

マンションや建売住宅とは異なり、お金を複数回にわけて支払うのが一般的です。

なんで複数回にわけて支払うの?

マンションなどは規格品のため、最初から部材や人手の確保がされています。

しかし、注文住宅の場合は顧客の建築依頼を受けてはじめて部材や職人も手配されます。

そのため、段階的に顧客からお金を支払ってもらうことで、会社として資金繰りをよくすることが中間金が必要な理由です。

住宅ローンは引き渡し時に一括融資が原則

「マンション・建売住宅」と「注文住宅」では、お金の支払い回数が異なる点を解説しました。

しかし、住宅ローンは物件の引き渡し時に一括融資が原則になっています。

マンションや建売住宅は引き渡し時にお金が必要なので問題ありませんが、注文住宅の場合は引き渡し前にもお金が必要になります。

手持ちのお金が十分あり中間金などの支払いができれば問題ありませんが、中間金などを支払うお金が足りない場合はどうしたらいいのでしょうか。

土地から購入するなら住宅ローンの借り方は3パターン

土地探しから注文住宅を建築を予定している場合、住宅ローンの借り方は大きく3パターンあります。

- 分割融資

- 必要なタイミングで必要な金額を融資してくれる方法

金利は住宅ローンと同じ - 土地先行融資

- 「土地の購入時」と「建物引き渡し時」の2回にわけて融資がされる方法

金利は住宅ローンと同じ - つなぎ融資

- 住宅ローンではなく、別のローン(つなぎ融資)を一時的に利用する方法

金利は高い(2%〜4%)

ローンを利用する方の状況や考え方によって選択は異なるものの、融資方法は上から順番におすすめです。

分割融資>土地先行融資>つなぎ融資

融資条件などについては金融機関によって異なりますので、よく内容を確認しておきましょう

- 融資できる回数

- ローンの契約回数

- いつの金利が適用されるか

- 返済はいつからか

- 団体信用生命保険は付帯するかなど

銀行によってどの融資方法が選べるかは異なりますので、「銀行×融資方法」の組み合わせで借入先は検討をしましょう。

注文住宅の住宅ローンの決め方

- 中間金などはどのように支払うか(融資方法)

- どこの銀行で借りたいか

低金利で人気のネット銀行を利用したい場合は、「つなぎ融資」を利用するところがほとんどなので悩ましいところです。

ちなみに、Twitterで注文住宅を購入(予定)の方へアンケートをとったところこのような結果になりました。

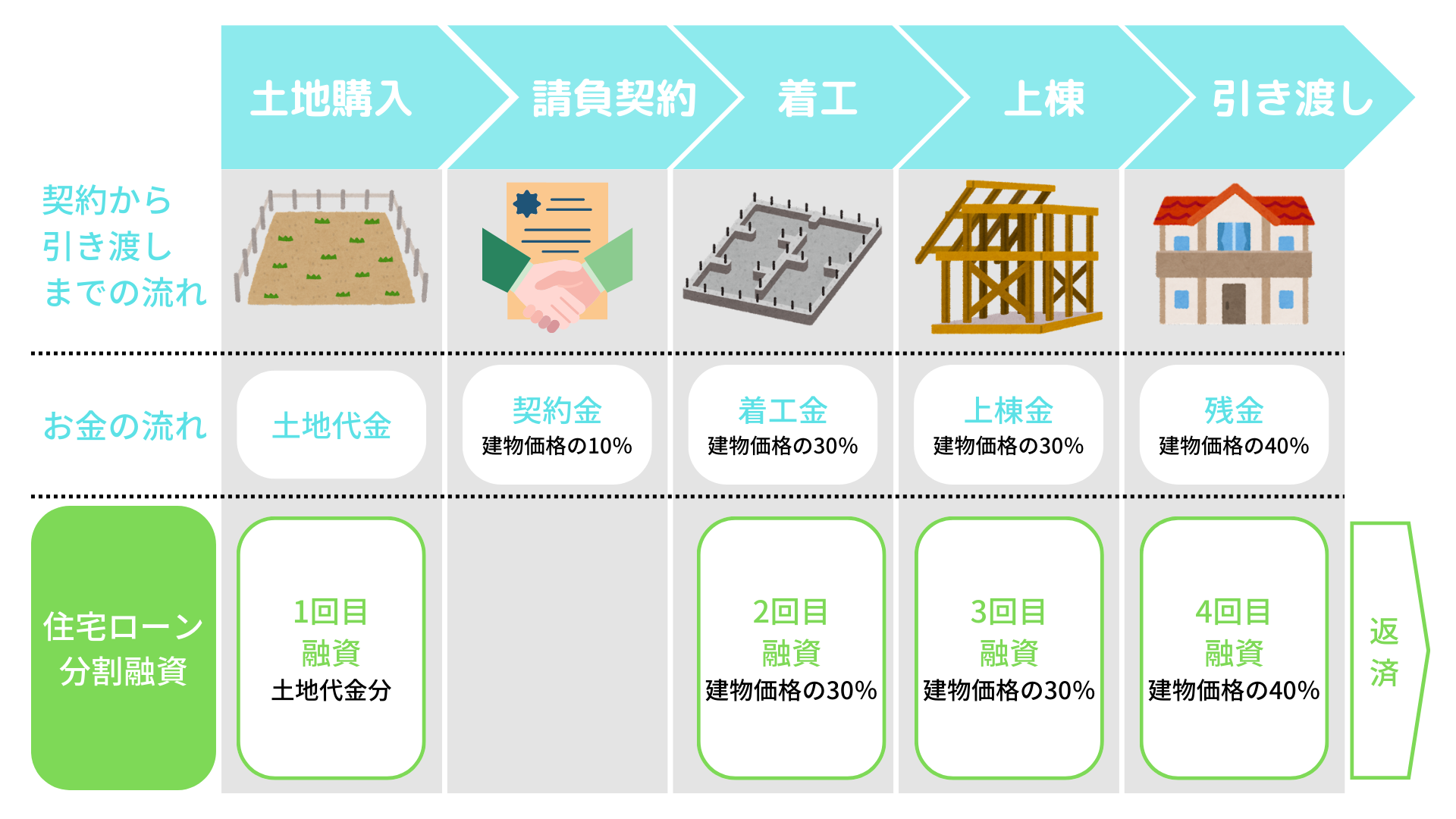

分割融資

分割融資が一番わかりやすく、土地の購入時や中間金の支払時など必要なタイミングで融資を受けられる方法です。

住宅ローンは引き渡し時に一括融資が原則ですが、その原則を無視して融資をしてくれます!

メリット

①住宅ローンの金利で借りられる

住宅ローンを分割して融資しているため、もちろん住宅ローンの金利で借りられます。

後述する「つなぎ融資」は住宅ローンではないため金利が高いのが特徴です。

②金利負担がおさえられる

多くの金融機関では、最後の引き渡し時の融資がされるまでは金利だけの支払いのみ(元本据置)としているところが多いです。

中には、分割実行されるたびに元本も含めた返済がはじまる金融機関もありますので、内容はよく確認しましょう。

デメリット

①取り扱いの金融機関は少ない

分割融資はわかりやすく使い勝手もいい融資方法ですが、利用できる金融機関がかなり限られます。

低金利のネット銀行では分割融資の取り扱いがないので、分割融資を利用できる金融機関を選ぶのか、金利などの条件で選ぶのかは検討が必要です。

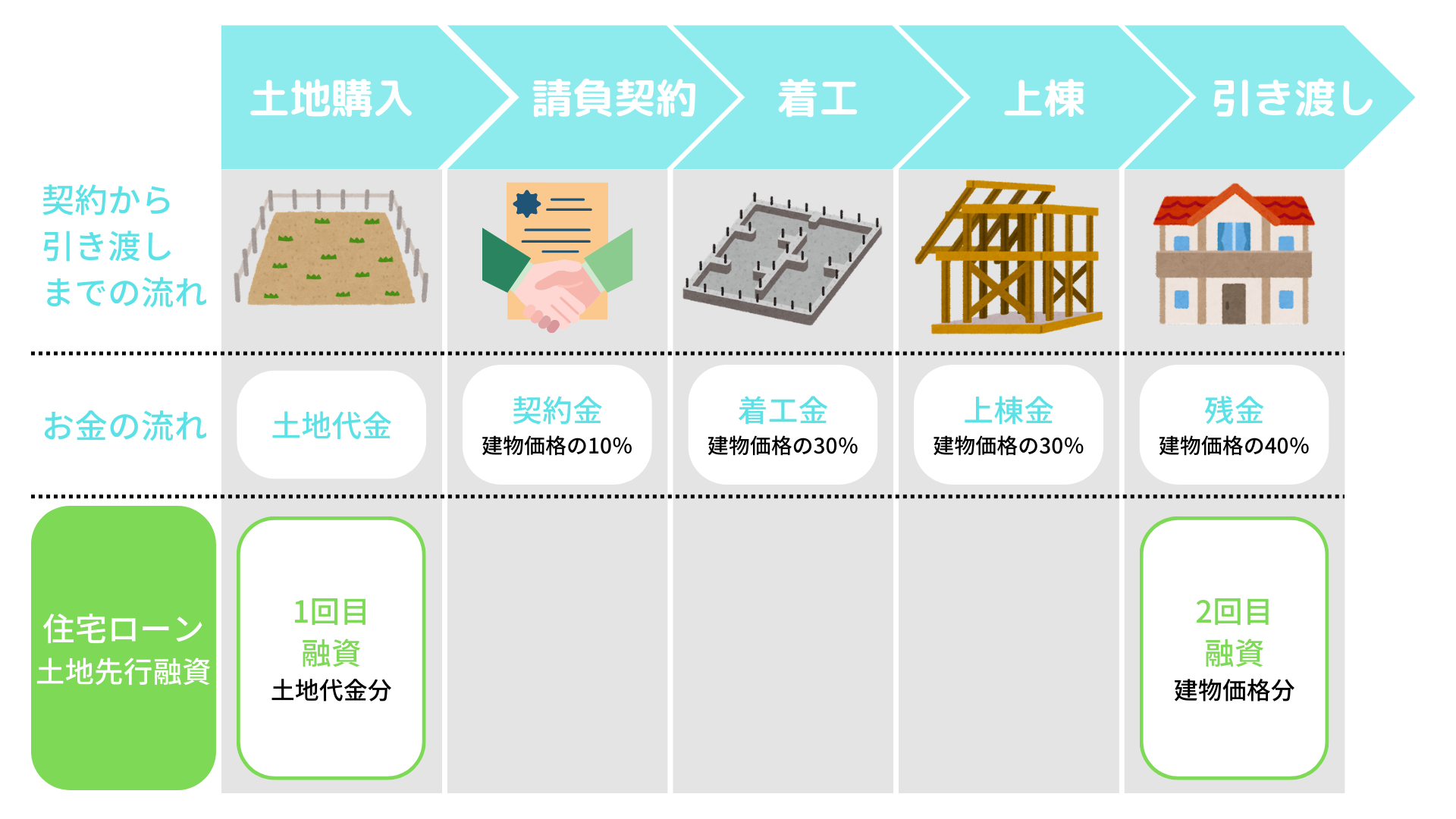

土地先行融資

土地先行融資は「土地の購入時」と「建物引き渡し時」の2回にわけて融資がされる方法です。

こちらも金融機関によって条件などが異なりますので、よく内容を確認しておきましょう。

メリット

①住宅ローンの金利で借りられる

分割融資と同様に、土地先行融資も住宅ローンを土地分と建物分の2回にわけているだけなので、住宅ローンの金利で借入ができます。

デメリット

①土地分の住宅ローンが先行して始める銀行もある

土地の融資をしたときから土地分の住宅ローンが先行して始まる金融機関もあります。

その場合は、家賃と土地のローンの支払いとダブルの支払いになるので、返済負担が大きくなります。

金融機関によっては、土地分については利息のみの支払いで建物引き渡しとあわせて住宅ローンの返済を開始できる金融機関もあります。

②登記費用が高くなるこもある

こちらも金融機関によってことなりますが、土地分の住宅ローン融資時に土地に担保設定することがあります。

その場合は、土地と建物で2本の登記がされるので登記費用が高くなります。(建売住宅などは1本の登記)

つなぎ融資

つなぎ融資は、住宅ローンとは別のローン(つなぎ融資)を一時的に調達する方法です。

メリット

①取り扱っている銀行が多い

分割融資などの融資方法と比べると、住宅ローンとセットでつなぎ融資を用意している金融機関は多いです。

つなぎ融資を提供していない銀行(auじぶん銀行など)もありますが、つなぎ融資のみでも利用ができる(アプラスブリッジローンなど)ノンバンクの商品もあります。

②ハウスメーカー独自のつなぎ融資も

つなぎ融資をしてくれるのは金融機関だけではありません。

ハウスメーカーによっては会社独自でつなぎ融資を提供しているところもありますので、利用ができると選べる住宅ローンの幅はかなり広がります。

デメリット

①金利が高い(2%〜4%)

住宅ローンは物件を担保にいれる(有担保)ため低金利で借入ができますが、つなぎ融資は物件を担保にしない(無担保)ため金利が高くなります。

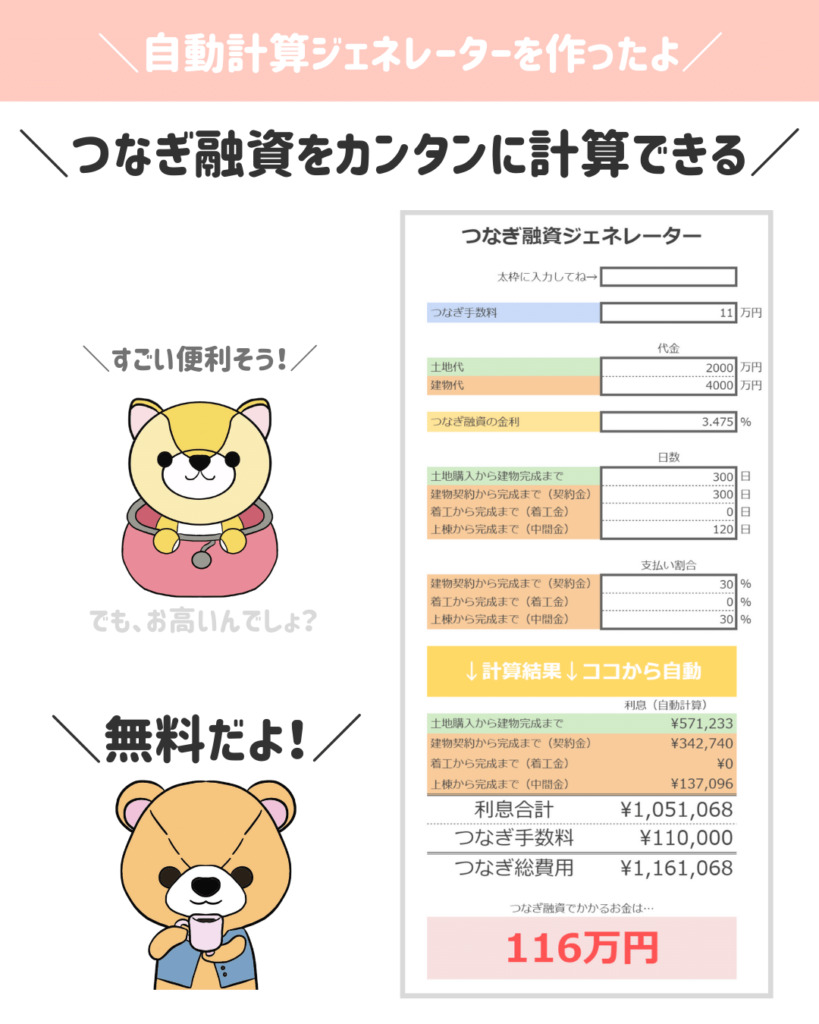

「家の学び舎(イエマナ)」を運営している「とよくま」さんが、つなぎ融資の利息計算ソフトを作成しているので紹介します。

②団信の加入がないつなぎ融資も

住宅ローンを組むと団体信用生命保険(団信)に加入しますが、つなぎ融資をする場合は団信がつかないこともあります。

団信がない場合、つなぎ期間中(土地購入〜建物引き渡し)にローン利用者が死亡してしまうと、つなぎ資金はもちろん途中まで建築していた費用などの支払いが必要になります。

建物引き渡しまでの期間のみ加入ができる融資実行前団体信用生命保険(短期団信)というものがあります。

- 代表的な短期団信

- すぽっと団信

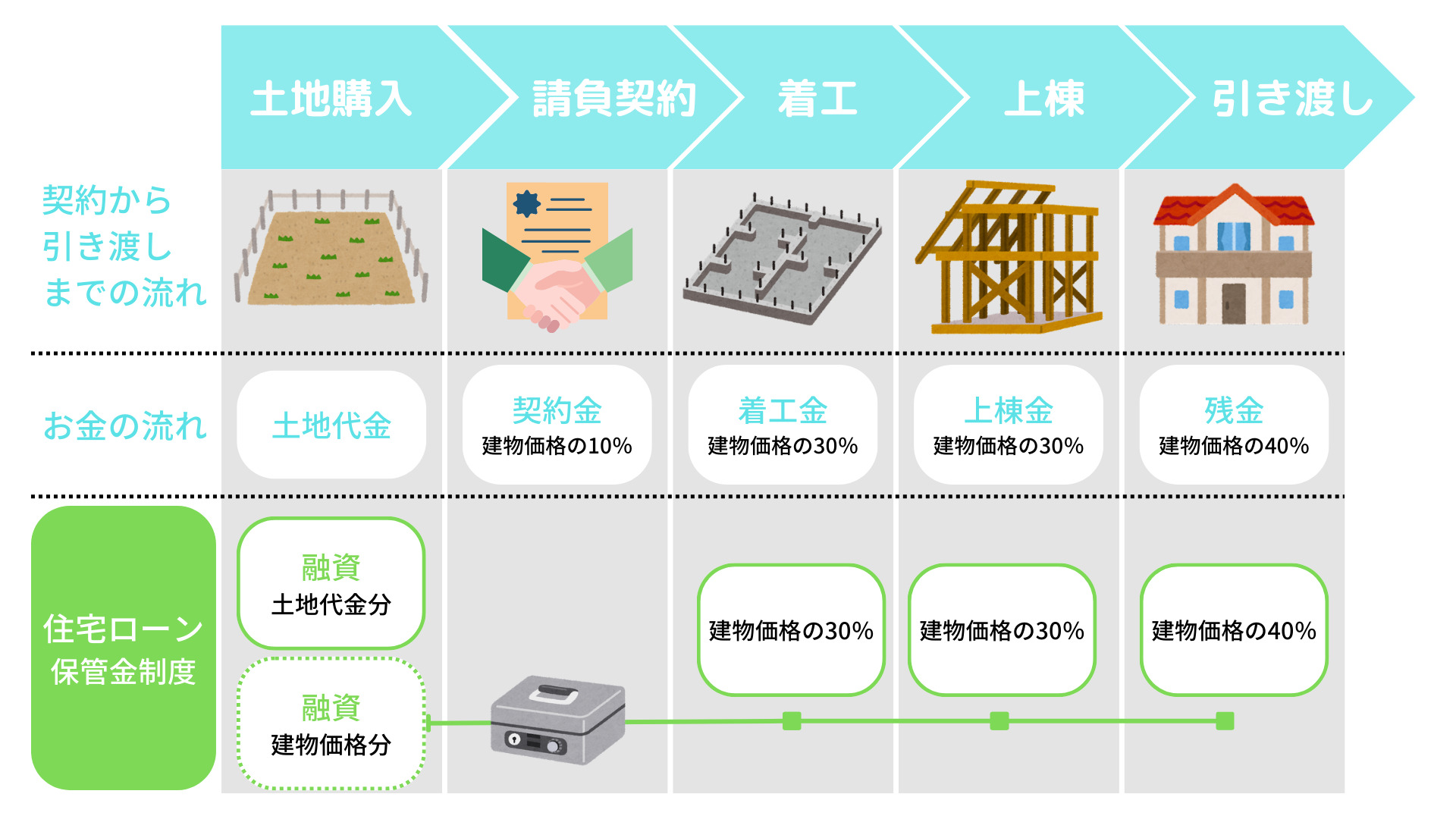

補足:保管金制度

利用できる金融機関はかなり限定(一部の地方銀行や信用金庫など)されますが、保管金制度を利用する方法があります。

保管金制度は、土地購入時(もしくは着工時)に住宅ローンを全額融資する方法です。

ただし、初回の融資時に使わなかった残りの融資金については銀行で保管をして随時必要なお金が渡されます。

メリット

①住宅ローンの金利で借りられる

土地購入時(もしくは着工時)につなぎ融資を利用せずに融資を受けられるので住宅ローン金利で借りられます。

また、手続きも分割登記と同じようにわかりやすいため利用がしやすいです。

デメリット

①金利条件が良くない

保管金制度を利用できる金融機関は一部の地方銀行や信用金庫のため、ネット銀行と比べると金利条件があまり良くないところが多いです。

とはいえ、銀行によってはかなり条件良く住宅ローンを利用ができるので、注文住宅を検討している方は地方銀行や信用金庫も検討をおすすめします。

②土地決済時からローンの支払いがはじまることも

金融機関の取り扱いによりますが、土地購入時(もしくは着工時)に住宅ローンの返済が開始するところもあります。

建物が完成するまでの間、現在の家賃と住宅ローンの返済とダブルの支払いになるので返済負担は重いです。

金融機関によっては、建物引き渡しまでは利息のみの負担でいいところもありますので、内容をよく確認しておきましょう。

注文住宅でおすすめの住宅ローン

注文住宅の住宅ローンを検討するときは、どこの銀行で借りるかも大事ですが、どのように借りるのか(融資方法)によって選択肢が大きく変わります。

それぞれの融資方法ごとにおすすめの住宅ローンを紹介しますので、参考にしてくださいね。

住宅ローンのおすすめは人によって異なりますので、自分にぴったりの住宅ローンを知りたい方はモゲチェックを利用してみましょう。

特に注文住宅を検討の方は、住宅ローンで決めることが多いのでモゲチェックなどのサービスを上手に活用したいですね。

【無料】最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

分割融資ができるおすすめ銀行

りそな銀行

みずほ銀行

- (ネット専用)変動金利0.375%〜(2024年10月)

- 独自サービス「ライフステージ応援プラン」

土地先行融資ができるおすすめ銀行

住信SBIネット銀行

- 変動金利0.448%〜(2024年10月)

- 40歳未満なら3大疾病50が無料付帯(スゴ団信)

- 土地〜建物完成まで利息負担のみ

三井住友信託銀行

つなぎ融資ができるおすすめ銀行

楽天銀行

・変動金利0.834%〜(2024年10月)

・融資事務手数料が一律33万円(税込)

・夫婦連生団信あり

・つなぎ融資:金利2.64%、融資事務手数料11万円(税込)

イオン銀行

- 変動金利0.53%〜(2024年10月)

- イオングループでのお買い物が5%オフ

- つなぎ融資:金利(店舗に要確認)、融資手数料0円

ARUHI(フラット35)

- 35年固定金利1.820%〜(2024年10月)

- 購入物件によってはさらに金利優遇(維持保全型など)

- つなぎ融資:金利3.475%、事務手数料11万円(税込)

- つなぎ資金交付は最大4回まで

まとめ:プロに相談しながら住宅ローンを決めよう

注文住宅の住宅ローンでとても大事なつなぎ融資や分割融資について紹介しました。

- 分割融資

- 土地先行融資

- つなぎ融資

- (保管金制度)

融資条件などについては金融機関によって異なりますので、よく内容を確認しておきましょう。

- 融資できる回数

- ローンの契約回数

- いつの金利が適用されるか

- 返済はいつからか

- 団体信用生命保険は付帯するかなど

それぞれの融資方法ごとにおすすめの住宅ローンも紹介していますので参考にしてくださいね。

分割融資のおすすめ

- りそな銀行

- みずほ銀行

土地先行融資のおすすめ

- 住信SBIネット銀行

- 三井住友信託銀行

つなぎ融資利用のおすすめ

- 楽天銀行

- イオン銀行

- ARUHI(フラット35)

注文住宅の場合は、融資方法(つなぎ融資、分割融資など)によって利用できる金融機関が限られます。

自分で調べるだけでは限界がありますので、不動産会社やプロのアドバイザーへ相談をしましょう。

プロのアドバイザーへ相談をするならモゲチェックがおすすめです。

無料でサービスを利用ができておすすめの住宅ローンも教えてくれますので、住宅ローン選びの時間がかなり短縮できます。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る