こんな方におすすめ

- 住宅ローンは最長何年組めるのか知りたい

- 住宅ローンを何年で借りればいいか知りたい

- 何年で完済すればいいか知りたい

この記事では、銀行員で住宅ローン業務を担当している経験から住宅ローンの借入期間について解説をしています。

結論をお伝えすると、住宅ローンはなるべく長く借りることをおすすめします

住宅ローン長く借りることをおすすめしている理由は以下の3つです。

住宅ローンを長く借りるのがお得な理由

- 住宅ローンは低金利だから

- 資金繰りがしやすくなるから

- 団体信用生命保険を有効活用できるから

この記事を読むことで、住宅ローンを長期的に返済していくことの不安もなくなり、安心して住宅ローンを借入れでできるようになりますので、ぜひ参考にしてくださいね。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローンの借入期間は最長35年が一般的

一般的に住宅ローンの借入期間は最長35年です。

ただし、ほとんどの銀行では完済時年齢があるので、住宅ローン借入れ時の年齢によっては借入期間が制限されます。

- 一般的な完済時年齢

- 80才まで

- ソニー銀行の完済時年齢

- 85才まで

なので、45才以上の人だと35年ローンを組めない銀行が多いです

平均的な借入期間は何年?

国土交通省の「令和3年度 住宅市場動向調査」によると、住宅ローンの平均借入期間は以下のようになっています。

| 物件種別 | 平均借入期間 |

| 注文住宅(建築) | 32.4年 |

| 注文住宅(土地) | 34.2年 |

| 分譲戸建住宅 | 31.0年 |

| 分譲マンション | 31.1年 |

| 中古戸建住宅 | 27.2年 |

| 中古マンション | 25.3年 |

引用:国土交通省「令和3年度 住宅市場動向調査」(p.50)

注文住宅・新築戸建て・新築マンションの住宅ローン平均借入期間は30年以上、中古戸建・中古マンションの平均借入期間は25年以上です。

40年ローンや50年ローンも登場

近年、住宅ローンの借入期間が40年以上の商品も登場してきました。

借入期間が長くなるほど毎月の返済額を抑えることができるので、若い世帯を中心に検討する人も多いです。

中には50年まで借りられる住宅ローンも登場し、40年ローンは今後のトレンドになりそうです

- 40年以上の住宅ローンの取り扱い銀行

- 住信SBIネット銀行、足利銀行、阿波銀行、愛媛銀行、岩手銀行、京葉銀行、スルガ銀行、熊本銀行、北洋銀行、北日本銀行、南都銀行、大分銀行、香川銀行、トマト銀行、みちのく銀行、西日本シティ銀行、フラット50 など

ただし、40年・50年ローンを利用すると金利が上がる住宅ローン商品もあるのでしっかりと確認をしましょう。

- 住信SBIネット銀行(35年以内):年利0.32%~

- 住信SBIネット銀行(35年超):年利0.47%~

住宅ローンを50年借りると、返済額や総額はいくらくらいになるのかシミュレーションをしてみました。以下の条件で住信SBIネット銀行で35年ローンと50年ローンを借りたときの比較をしてみます。

- 借入金額:3000万円

- 返済方法:元利均等返済

- ボーナス払い:なし

| 項目 | 35年ローン | 50年ローン |

|---|---|---|

| 金利 | 0.32% | 0.47% |

| 月々の返済額 | 75,512円 | 56,114円 |

| 総返済額 | 3171万5349円 (利息分:171万5349円) | 3366万8783円 (利息分:366万8783円) |

上記のとおり、借入年数を伸ばすことによって月々の返済額が減らせます。しかし、同じ借入金額でも総返済額は35年ローンの場合よりも160万円以上多くなります。

しっかりと返済計画(特に定年後の計画)を立てられる人にはおすすめできます。

住宅ローンはなるべく長く借りるのがお得な理由

住宅ローンの借入期間が短い・長いことでのメリット・デメリットをまとめてみました。他にも細かいメリット・デメリットはあるものの、「毎月返済額」と「支払う利息」の違いになります。

借入期間が『短い』メリット・デメリット

- メリット

- 支払う利息が少ない

- デメリット

- 毎月の返済額は多い

借入期間が『長い』メリット・デメリット

- メリット

- 毎月の返済額は少ない

- デメリット

- 支払う利息が多い

支払う利息が多くなるものの「住宅ローンはなるべく長く借りるべき」と考える理由は以下の3つです。

住宅ローンを長く借りるのがお得な理由

- 住宅ローンは低金利だから

- 資金繰りがしやすくなるから

- 団体信用生命保険を有効活用できるから

住宅ローンは低金利だから

住宅ローンは他のローンと比べて低金利なので、最優先で返済をすすめていく必要はありません。

代表的なローン金利

- 住宅ローン(フラット35):1%〜2%

(出典:フラット35金利情報)

- 自動車ローン(ディーラーローン):4〜8%

(出典:ネクステージ)

- 消費者金融:3%〜18%

(出典:アイフル株式会社)

借入期間を長くすることで、手元の資金に余裕ができるので、将来的な教育資金や老後資金、余裕があれば資産運用することもできます。

「借金=早く返す」ではなくて、低金利の借金は上手に利用することをおすすめします

資金繰りがしやすくなるから

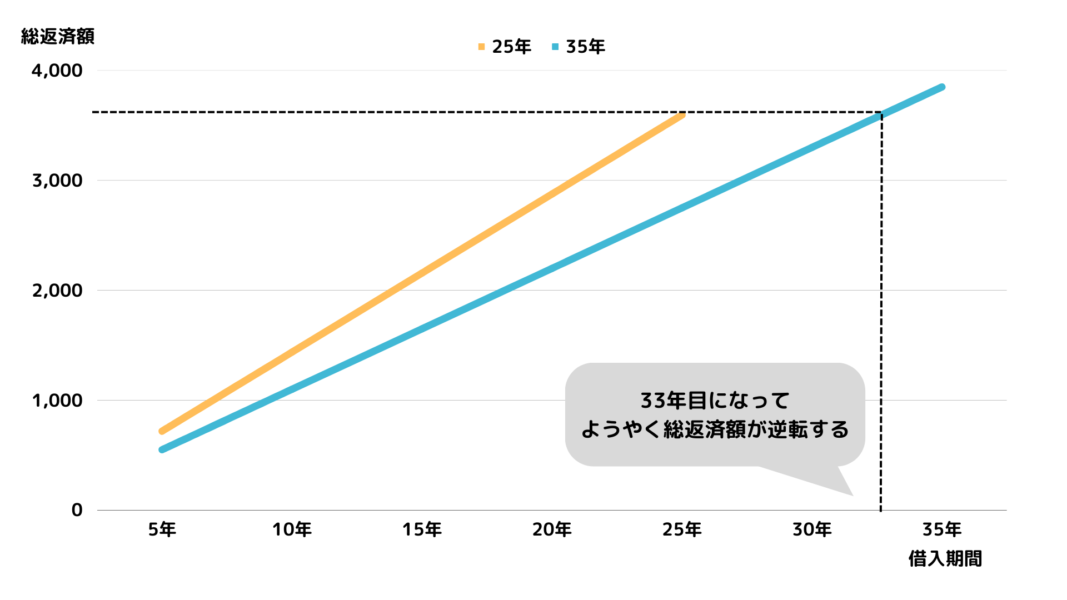

返済期間が長くなるほど毎月の返済額は抑えられるので、支払いはしやすくなります。具体的に借入期間25年と35年でどのくらい返済額が変わるのかを見てみましょう。

借入条件

借入額:3,000万円

金利:1.5%

返済方式:元利均等返済

| 借入期間 | 毎月返済額 | 総利息額 |

|---|---|---|

| 25年 | 119,980円 | 599万4148円 |

| 35年 | 91,855円 | 857万9007円 |

| 差額 | 28,125円 | 258万4859円 |

「でも、総利息額約250万円も差が出ているし、やっぱり借入期間は短くした方がいい?」と感じる人もいると思います。

たしかに総利息額の差をみると借入期間の短い20年の方がお得になりますが、実際に20年ローンの方がお得になるのは借入期間が33年目になってからです。

住宅ローンは長期返済をしていくローン商品なので、将来的な損得よりも、確実に返済ができるように毎月の返済額を抑える方が無難な選択です。

住宅ローンを借りたあとに、繰上返済をすることで返済期間を短くすることはできますが、あとから返済期間を長くすることはできないので、迷ったら長めにしておきましょう。

- 「期限の利益」の価値を考える

- 「返済が遅れければ時間をかけて借金を返済していい」という状況を専門用語で「期限の利益」といいます。

つまり、ゆっくり借金を返すことはお金を借りている人にとっては利益=メリットということです。

借入期間を短くすることは、自分でメリットを捨てているものとも言えます

団体信用生命保険を有効活用できるから

住宅ローンを長く借りると、団体信用生命保険(団信)を有効活用することができます。団信は、住宅ローンを組んだ人が亡くなった場合に、残りの住宅ローンを保険金で一括返済してくれる保険です。

最近では、死亡時以外にもがんと診断されることで住宅ローンが完済されるがん団信といった保険も人気です。

借入期間が長いほど、団信の保険期間も長くなるため保険を有効活用できます。

年齢が高くなるほど死亡リスクは上がるので、早く返すのはもったいないです

住宅ローンを長期で借りるときに注意すること

住宅ローンはなるべく長く借りることをおすすめしますが、以下の点には注意しながら検討しましょう。

- 支払う利息は多くなる

- 諸費用が高くなることも

- 定年後の返済計画を考える

- 借入期間が長いと金利が高くなることも

支払う利息は多くなる

返済期間が長くなるほど利息も多く支払いますので注意しましょう。

ただ、総利息をなるべく減らすよりも、毎月返済額を抑えて資金繰りをよくする、団体信用生命保険を有効活用する方がメリットが大きいと考えています。

諸費用が高くなることも

借入期間が長くなることで、住宅ローンを組むときにかかる費用(諸費用)が上がることがあります。

たとえば、保証料という費用は借入期間によって変わることがあります。

| 借入期間 | 15年 | 25年 | 35年 |

|---|---|---|---|

| 保証料 | 35万9460円 | 51万7620円 | 61万8420円 |

借入金額3000万円の保証料(参考:りそな銀行)

短期的に住み替えを検討していなければ、保証料はそこまで考慮しなくていいです

定年後の返済計画を考える

借入期間を長めにすると、定年時に住宅ローンが残っていることもあります。

退職金をもとに定年後の返済計画を立てる、または定年に向けて少しずつ貯金や資産を積み立てる必要があります。

いずれにしても、30才以上で住宅ローンを借りるなら、退職金の有無や定年後にいくら住宅ローンが残っているのかは調べておきましょう。

借入期間が長いと金利が高くなることも

住宅ローン商品によっては、借入期間が長くなることで金利も高くなるものがあります。

- フラット20:年利1.800%~年3.110%

- フラット35:年利1.960%~3.270%

- フラット50:年利2.390%~2.860%

なるべく長く組むことをおすすめはしますが、借入期間によって金利が変わるなら返済計画次第で選択肢も変わります

心配な人はライフプランの相談もおすすめ

ここまでの内容を読んだけど、それでもどうすればいいか迷っているはファイナンシャルプランナーへ相談をしてみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

マイホーム購入という大きなライフイベントをきっかけにお金について真剣に考えてみましょう。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

まとめ

この記事では、住宅ローンの借入期間について解説をしました。

住宅ローンは最長35年が一般的ですが、最近は40年〜50年ローンも登場しています。

住宅ローンの借入期間はなるべく長くすることをおすすめしています

住宅ローン長く借りることをおすすめしている理由は以下の3つです。

住宅ローンを長く借りるのがお得な理由

- 住宅ローンは低金利だから

- 資金繰りがしやすくなるから

- 団体信用生命保険を有効活用できるから

低金利で保険もつくので、長く組む方が住宅ローンを有効活用できます

ただし、住宅ローンの借入期間を長くするときは以下の点について注意しましょう。

- 支払う利息は多くなる

- 諸費用が高くなることも

- 定年後の返済計画を考える

- 借入期間が長いと金利が高くなることも

どこの住宅ローンを借りるのか検討するのに、住宅ローン比較サイト「モゲチェック」がおすすめです。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る