こんな方におすすめ

- そもそも繰上返済が何かよくわからない

- 繰上返済すべきかをどうやって選べばいいかわからない

- 繰上返済で損をしたくない

住宅ローンを有効活用するなら繰上返済はしない方がいいです

住宅ローンを早めに返したい場合に繰上返済という手続きがあります。

ローンを早めに返したい気持ちもわかりますが、あえて繰上返済しないことで住宅ローンを有効活用できます。

この記事を読むと、繰上返済のメリット・デメリットがわかり、損しない選択をすることができます。

繰上返済をしないほうがいい理由

- 団体信用生命保険がもったいない

- 繰上返済でなく他に資金を使った方がいい

- 住宅ローン減税制度のメリットが減る

繰上返済をしたほうがいい理由

- 精神的な負担が楽になる

- 確実に利息を減らせる

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローンの繰上返済とは?

繰上返済とは、通常の返済とは別に住宅ローンの一部あるいは全額を返済することをいいます。

通常の返済では元金と利息を支払いますが、繰上返済の場合はすべて元金の返済に充てられます。

繰上返済には「期間短縮型」と「返済額軽減型」の2つの方法があります。

銀行によって呼び方が異なる場合やどちらかしか選択できないこともあります。

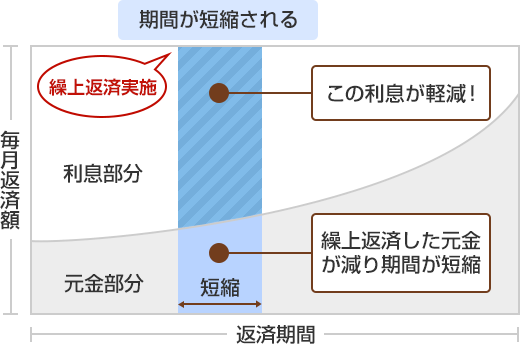

期間短縮型

毎月返済額は変わりませんが返済期間が短くなります。

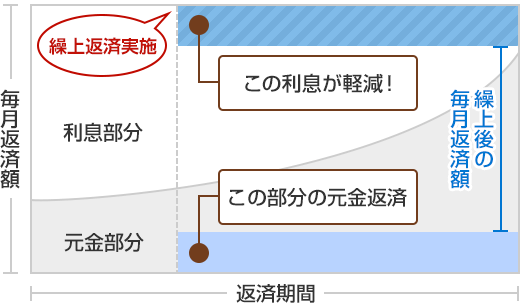

返済額軽減型

返済期間は変わりませんが毎月返済額が減ります。

期間短縮型と返済軽減型のどっちがお得?

繰上返済をする目的によってどちらの方法を選ぶか決めましょう

期間短縮型がおすすめな人

・早めに住宅ローンを返したい

・支払う利息をなるべく減らしたい

返済額軽減型がおすすめな人

・支払う利息をなるべく減らしたい

具体的に繰上返済をすることで、どのくらいのメリットがあるのかをシミュレーションしてみました。5年後に300万円を繰上返済した場合の結果はこのようになります。

借入条件

借入額:3,000万円

借入期間:35年

金利:0.5%

返済方式:元利均等返済

| 繰上返済前 | 期間短縮型 | 返済額軽減型 | |

| 毎月返済額 | 7万7,875円 | 7万7,875円 | 6万8,899円 |

| 借入期間 | 35年 | 31年4ヵ月 | 35年 |

| 利息軽減額 | ー | 45万591 円 | 23万1,360円 |

期間短縮型のほうが利息軽減額は大きくなります

住宅ローンの繰上返済をしてはいけない3つの大きな理由

住宅ローンの繰上返済をしてはいけない大きな理由は以下の3つです。

繰上返済をしてはいけない理由

【住宅ローンの繰上返済をしてはいけない理由1】団体信用生命保険がもったいない

団体信用生命保険(以下、団信)は、住宅ローンを借りている人が死亡したときに保険金によって住宅ローンが完済される保険のことで、住宅ローンを組むと原則加入が必要です。

がんと診断されたら住宅ローンが完済されるがん団信がつく銀行もあります

「団信の保険金=住宅ローン残高」なので、繰上返済をすると住宅ローン残高が減ってしまい団信メリットが薄まります。

たとえば、1000万円を繰上返済した翌年に死亡した場合を想定してみてください。

繰上返済をしなければ手元に1000万円を遺したまま住宅ローンもなくなりますが、繰上返済をするともちろん手元に1000万円はありません。

がん団信などの手厚い団信に加入しているなら、なおさら繰上返済はおすすめしません

【住宅ローンの繰上返済をしてはいけない理由2】繰上返済でなく他に資金を使った方がいい

返済中に余剰資金ができた場合に、繰上返済以外にも資金を使えないか検討しましょう。

余剰資金で資産運用をしてみることをおすすめします

住宅ローンの金利以上で資産運用ができるなら、余剰資金は資産運用に回した方がよくなります。

300万円を繰上返済した場合

ℹ️借入額:3,000万円 借入期間:35年 金利:0.5% 返済方式:元利均等返済 繰上返済時期:5年後

- 繰上返済前:32,707,500円

- 繰上返済後:32,476,140円

→総返済額の差:450,591円

繰上返済しても総返済額は約45万円しか減りません

300万円を資産運用した場合

ℹ️元本300万円 運用期間15年

- 運用利回りが年1%の場合:348.3万円(+約50万円)

- 運用利回りが年2%の場合:403.8万円(+約100万円)

- 運用利回りが年3%の場合:467.4万円(+約160万円)

※投資商品にもよりますが、株式投資の利回りの平均で年利3〜5%と言われています。(出典:ネイチャーグループ「投資の年利はどれくらいがベスト?実利回りの計算方法は?」)

繰上返済で負債を減らすのではなく、資産運用でお金を増やす選択も考えましょう

【住宅ローンの繰上返済をしてはいけない理由3】住宅ローン減税制度のメリットが減る

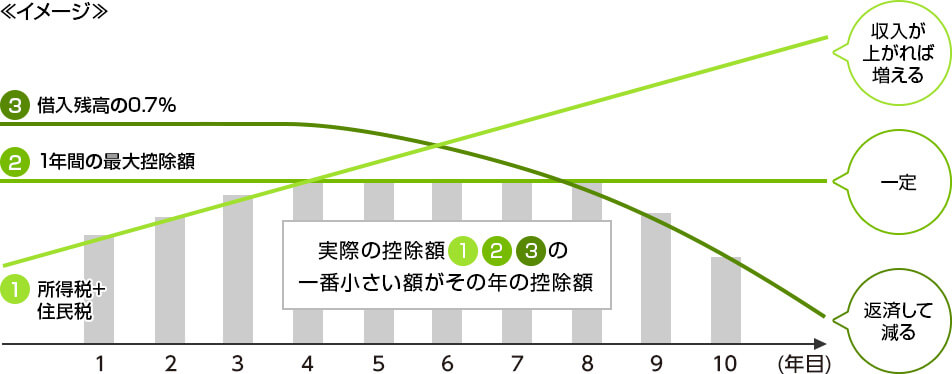

住宅ローン減税制度とは、年末の住宅ローン残高の0.7%を最大13年間にわたり所得税(一部住民税)から差し引かれる制度です。

住宅ローンの繰上返済をすると住宅ローンの残高が減るため、住宅ローン減税制度で受けられる控除額が減ってしまいます。

住宅ローン減税制度はお得な制度なので、最大限活用をしましょう

住宅ローンの繰上返済をするべき2つの理由

住宅ローンの繰上返済をするべき理由は以下の2つです。

繰上返済をするべき理由

【住宅ローンの繰上返済をするべき理由1】精神的な負担が楽になる

マイホームの購入前後に落ち込んでしまうことを「マイホームブルー」といいます。

さまざまな原因がありますが、「大きなローンを抱えることへの不安」がストレスになることは珍しくありません。(参考:永大ハウス)

住宅ローンの返済がストレスになっているなら、繰上返済で早期完済はおすすめです

【住宅ローンの繰上返済をするべき理由2】確実に利息を減らせる

繰上返済のデメリットで「繰上返済ではなく資産運用をすることをおすすめ」していますが、資産運用で損する可能性もあります。

繰上返済をすれば確実に利息を軽減できるので、資産運用でリスクを取りにくい人なら繰上返済の検討もおすすめです。

資産運用は長期運用が前提なので、10年以上の運用が難しいなら繰上返済も検討してみてください

住宅ローン繰上返済で後悔しないために知っておきたい3つのポイント

繰上返済をする前に知っておきたいことを3つお伝えします。

【ポイント1】手元のお金は生活費の6〜12ヶ月分残しておく

あたりまえですが、繰上返済をすると手元から現金がなくなります。

繰上返済をする場合でも、生活費の6〜12ヶ月分のお金を残しておかないと家計はとても危険な状態になります。

生活費を確保していない状態で、リストラや突然お金が必要になると一瞬で生活が困窮するので、繰上返済のやりすぎには注意しましょう。

繰上返済はあくまで余剰資金でしましょう

【ポイント2】住宅ローンより高い金利のローンを優先して返す

住宅ローンは低金利なので、他の金利が高いローンから優先して返済をしましょう。

代表的なローン金利

- 住宅ローン(フラット35):1%〜2%

(出典:フラット35金利情報)

- 自動車ローン(ディーラーローン):4〜8%

(出典:ネクステージ)

- 消費者金融:3%〜18%

(出典:アイフル株式会社)

金利が高いローンは借金が増えるスピードも早いので、優先的に返済しましょう

【ポイント3】借り換えも検討してみる

住宅ローンの返済負担や利息を軽減させたいなら、住宅ローンの金利が下げられないか借り換えも検討してみましょう。

借り換え検討の目安

- 現在の金利が0.8%以上で借りている

- 住宅ローン残高1,000万円以上ある

- 今から5〜10年より以前に住宅ローンを借りた

借り換えの検討には「モゲチェック」がおすすめです。

モゲチェックを利用すると、一番オトクな住宅ローンを探す、申し込む、交渉する 手間を省くことができます。

最短5分で結果がわかる

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

住宅ローンの繰上返済を検討する3つのタイミング

上手に住宅ローンを活用するうえで繰上返済はあまりおすすめしていませんが、それでも繰上返済するならどのタイミングで検討するのがいいでしょうか。

繰上返済のタイミング

1.住宅ローン減税が終了したとき

住宅ローン減税制度は住宅ローンの残高の0.7%が最大13年間控除される制度です。

繰上返済をすることで住宅ローンの残高は減りますので、住宅ローン減税の節税効果は弱くなってしまいます。

住宅ローンの金利が0.7%以下なら、住宅ローン減税期間中の繰上返済はおすすめしません

もし住宅ローン減税期間中での繰上返済を検討しているなら、以下の点に注意しましょう。

- 住宅ローン減税は年末残高で計算されるので、繰上返済は12月より1月にする方がお得

- 繰上返済で住宅ローン期間が「10年未満」になると住宅ローン減税が適用されない (参照:国税庁)

2.なるべく早いタイミング

繰上返済は早めにする方が利息の軽減は大きくなります。

実際に300万円の繰上返済を5年後、10年後、20年後のタイミングですると、これだけ利息の軽減額に違いがでます。

利息軽減額

【条件】借入額:3,000万円 借入期間:35年 金利:0.5% 返済方式:元利均等返済

- 5年後に300万円を繰上返済:45万591 円

- 10年後に300万円を繰上返済:36万7,366円

- 20年後に300万円を繰上返済:20万5,818円

3.変動金利が上昇して返済負担を感じたとき

金利上昇した場合に繰上返済をすることで返済負担を減らすことができます。

ただ、変動金利の場合は「5年ルール」があるので、金利が上昇してもすぐには返済額が上がらないことが一般的です。

すぐに繰上返済をした方がいいのか、しばらく様子を見るのかは、今後の金利推移や家計の状況によって判断をしましょう。

変動金利で借りている人は、金利上昇に備えて繰上返済用の資金を用意しましょう

心配な人はライフプランの相談もおすすめ

ここまでの内容を読んだけど、それでもどうすればいいか迷っているはファイナンシャルプランナーへ相談をしてみましょう。

漠然とした将来の不安や不透明なキャッシュフローについて、お金のプロの視点からアドバイスがもらえます。

住宅ローンはかなり大きな支出なので、今後の返済をどうするかは早めに解消することをおすすめします。

ライフプランの相談なら、リクルートが運営している「FP相談」がおすすめです。

リクルート「FP相談」のおすすめポイント

- オンライン面談OK(自宅・カフェでもOK)

- 完全無料でFPにライフプランの何度でも相談できる

- 9時〜21時まで相談可能(担当FPにより異なる場合があります)

今ならギフトチケットをプレゼント

住宅ローン繰上返済のよくある質問

住宅ローンの繰上返済の手数料はいくら?

インターネットから繰上返済の手続きをすれば、繰上返済手数料が無料の銀行がほとんどです。

窓口や電話での手続きになると手数料がかかる場合が多いので、なるべくインターネットで手続きしましょう。

また、繰上返済の最低金額を1円以上から受け付けている金融機関もあれば、10万円以上のようにまとまった金額以上で受け付ける金融機関もあります。

繰上返済手数料の相場

- インターネット手続き:無料

- 電話手続き:約5,000円

- 店頭手続き:約5,000円〜10,000円

住宅ローンの繰上返済をしたら利息はどうなる?

通常の返済では「元金+利息」が返済額になります。

繰上返済したお金はすべて元金の返済に充てられるので、元金を減らすことで本来支払うはずだった利息を軽減することができます。

住宅ローンの繰上返済をしたら戻ってくるお金がある?

住宅ローンの借入れしたときに、保証料を一括払いしていると、繰上返済時に保証料が戻ってくることがあります(『戻し保証料』といいます)。

(参考:埼玉りそな銀行「戻し保証料とは」)

戻し保証料は、残りの返済期間に応じて計算されますが、計算方法は保証会社によって異なるため、具体的な金額などは金融機関に問い合わせてみましょう。

まとめ:住宅ローンの負担を減らしたいなら繰上返済だけでなく借り換えも検討する

こちらの記事では住宅ローンの繰上返済について解説をしました。

ただ、住宅ローンを有効活用するなら繰上返済はおすすめしません。

繰上返済をしないほうがいい理由

- 団体信用生命保険がもったいない

- 繰上返済でなく他に資金を使った方がいい

- 住宅ローン減税制度のメリットが減る

繰上返済をしたほうがいい理由

- 精神的な負担が楽になる

- 確実に利息を減らせる

住宅ローンの金利が高くなったら早く返済した方がいいですが、いまの住宅ローンは低金利なのであわてて返す必要はありません。

団体信用生命保険や住宅ローン減税などのメリットも、繰上返済することで効果が薄くなってしまいます。

それでも、住宅ローンが精神的負担になっているなら、繰上返済も選択肢の一つになります

住宅ローンの返済負担を減らしたいなら、住宅ローンの金利を下げられないか借り換えも検討してみましょう。

借り換えの検討には、住宅ローンをまとめて比較ができて一番オトクな住宅ローンが見つかる「モゲチェック」がおすすめです。

モゲチェックを使った借り換えにより、月々の返済額が2万円も減ることも珍しくありません。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る