住宅ローンを選ぶときに何を重視するかは人によって様々ですが、

住宅ローンの金利を比較しない方はいないと思います。

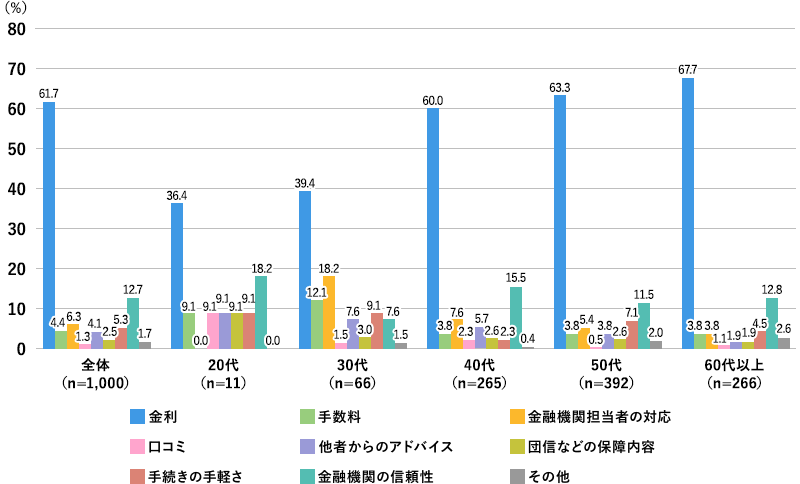

実際に住宅ローンを利用したことがある方1000人を対象にした住宅ローンの選択に関する意識調査によると、60%以上の方が「金利」を最も重視したと回答しています。

みなさんが重視しているのは住宅ローンの「金利が高いのか」「金利が低いのか」だと思います。

たしかに、住宅ローンの金利において「金利水準」は最重要ポイントです。

この記事では、住宅ローンの金利水準以外で注目すべきポイントを4つ紹介します。

- 変動金利は短期プライムレート連動か

- 変動金利の5年ルール125%ルールがない銀行も

- 変動金利→固定金利の切り替えをしたらどうなるか

- 固定金利は特約期間後の金利に注目

知らずに住宅ローンを借りている方もいらっしゃいますが、是非知っておきたいポイントですので参考にしてください!

記事を書いている人

- 銀行で住宅ローン業務を担当

- 不動産会社で7年間の営業経験

- マイホームの購入を検討するお客様を1,000名以上担当

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

こちらもCHECK

-

-

【住宅ローン選び方のコツ】初心者でもわかる4つの比較ポイントを解説

続きを見る

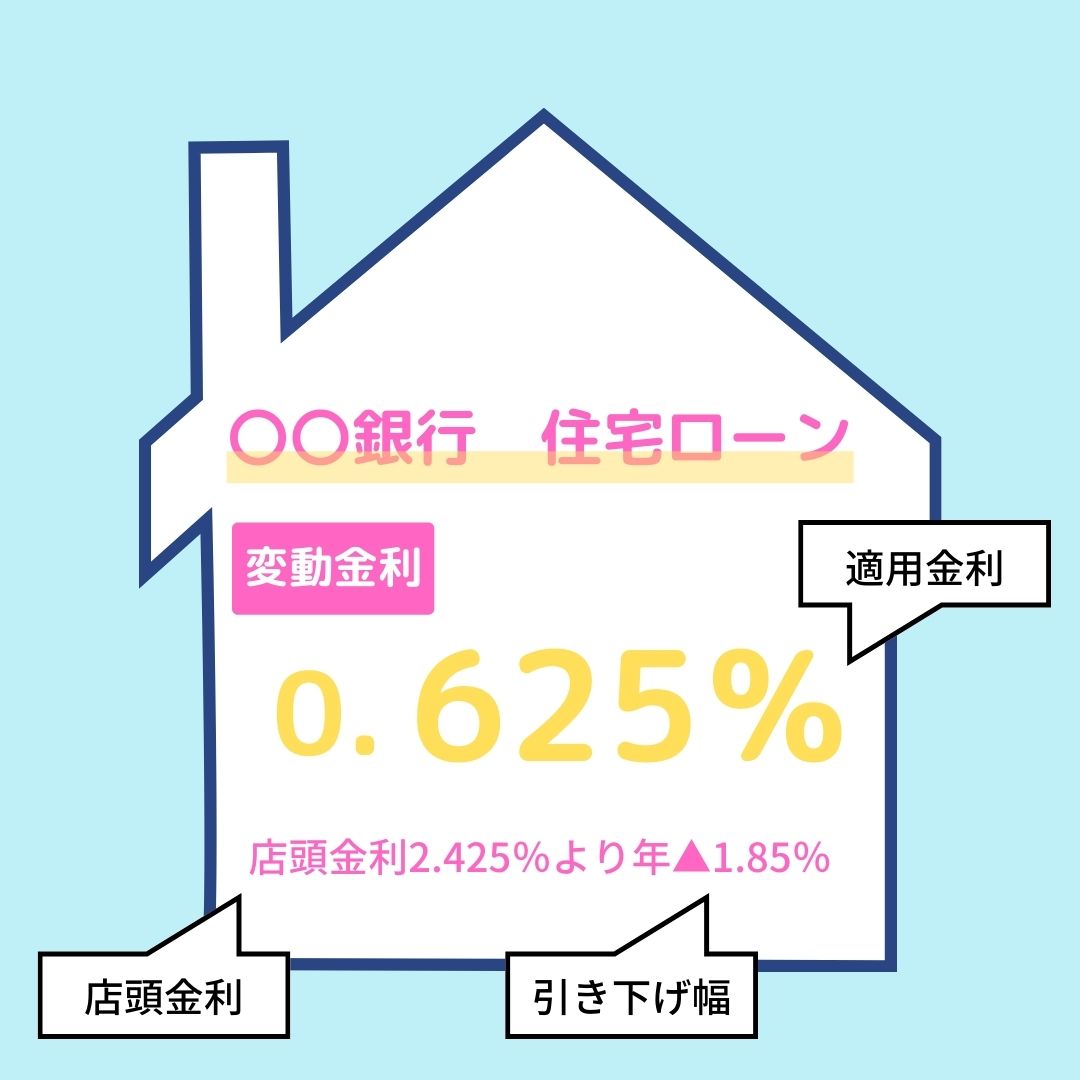

前提:適用金利?店頭金利?引き下げ幅?

そもそも、実際に借りる金利(適用金利)はどのように決まるのかを理解しておきましょう。

メモ

適用金利=店頭金利-引き下げ幅

適用金利とは、実際にみなさんが住宅ローンを借りたときに適用される金利です。

店頭金利とは、銀行が設定している金利のこと。わかりやすくいうと「定価」です。※銀行によっては、店頭金利ではなく基準金利と呼ぶこともあります。

引き下げ幅とは、実質的な割引のことをいいます。

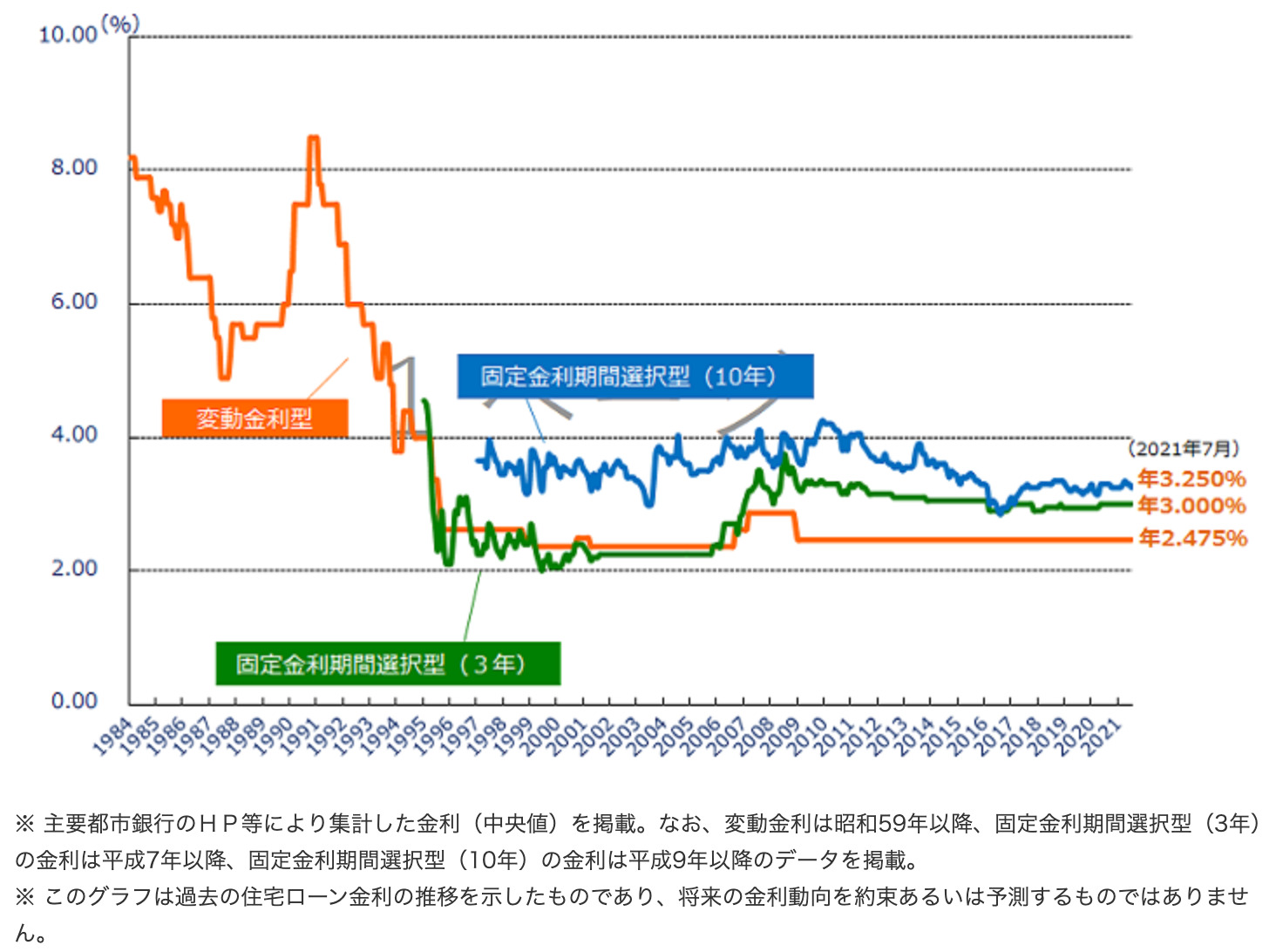

①【変動金利】短期プライムレートに連動しているか?

変動金利は「短期プライムレート」に連動していることがほとんどです。

短期プライムレートは日本銀行の政策金利の影響を受けています。

住宅ローンについて調べると、このようなグラフを見たことある方も多いと思います。

出典:住宅金融支援機構『民間金融機関の住宅ローン金利推移(変動金利等)』

ただ、一部の銀行では「短期プライムレート」連動ではなく、会社独自にレートを決めている銀行もあります。

短プラに連動していない銀行

- auじぶん銀行

- ソニー銀行

- 楽天銀行

- PayPay銀行

- イオン銀行 など

-

-

【実例】ネット銀行の変動金利は上がりやすいって本当?金利上昇の推移を現役銀行員が紹介!

続きを見る

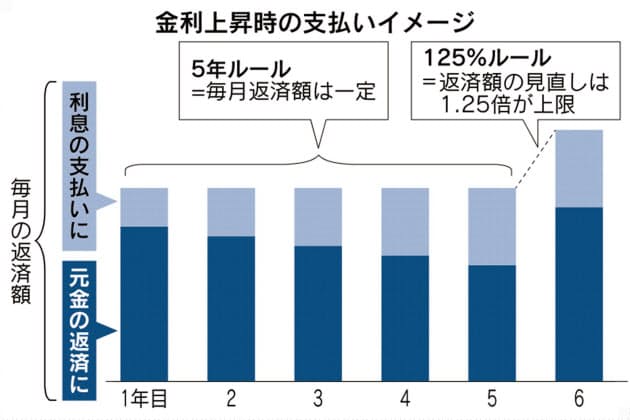

②【変動金利】5年ルール125%ルールはあるか?

金利の急激な変動に対して、セーフティーネットになるのが「5年ルール」「125%ルール」です。

メモ

5年ルール:金利が上がっても5年間は支払金額が変わらない

125%ルール:5年経過後、毎月支払金額が上がっても、上限は直前の支払金額の125%まで

※元金均等返済の場合は適用されません。

引用:NIKKEI STYLE

ただ、一部の銀行では、「5年ルール」「125%ルール」がないところもあります。

5年・125%ルールがない銀行

- ソニー銀行

- PayPay銀行

とはいっても、これらのルールがあっても金利が上昇するリスク自体がなくなるわけではありませんし、

返済額が5年後に125%上昇することも現実的なのかを考えると、

そこまで気にしなくてもいいかなと思います。

-

-

【注意】住宅ローンの5年ルールと125%ルールがないネット銀行はどこ?

続きを見る

③【変動金利】変動金利→固定金利の切り替えは?

変動金利で借りている方も、返済期間中に固定金利へ変更することは可能です。

一般的に、金利タイプを切り替えるときは「引き下げ幅」が変更になります。

なので、銀行ごとに金利タイプを切り替えたときに引き下げ幅がどのように変更されるかは事前に確認しておくべきです。

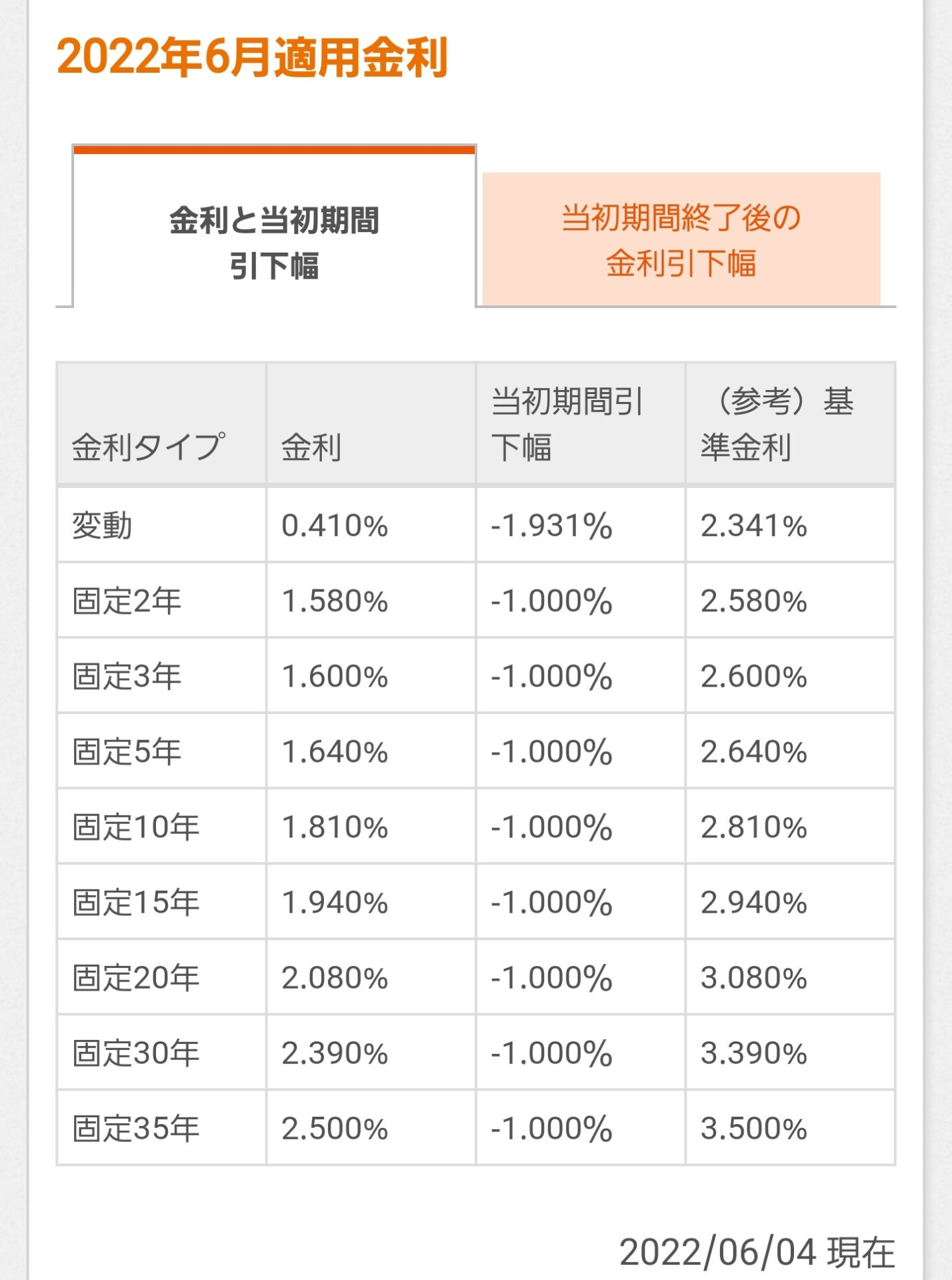

具体例

変動金利0.410%で借入れしていた方が、返済途中で固定10年へ切り替えするケース

・当初期間引下幅というものが1.931%から1.000%へ変更されます。

・切り替え時点の固定10年の基準金利から1.000%引き下げされます。

※仮に切り替え時点の基準金利が現在と変わらなければ、固定10年1.810%へ切り替えになります。

引用:auじぶん銀行

④【固定金利】特約期間後の金利に注目!

10年固定金利などを検討する方は、特約期間終了後(10年が終わった後)の金利がどのようになるのかも確認しましょう。

一般的には、特約期間終了後は金利の引き下げ幅が小さくなりますので金利は高くなります。

具体例

当初10年固定を選択した場合は、特約期間終了後(10年経過後)の引下幅は変動・固定いずれも0.800%になります。

変動金利の基準金利2.341%(2022年6月)が10年後も変わらないと想定すると、

2.341%(変動の基準金利)−引下幅0.800%=1.541%

10年以降は変動金利1.541%が適用されます。

引用:auじぶん銀行

まとめ:金利が「高い」「低い」だけで決めない

住宅ローンの金利を比較するときは「金利が低い」「金利が高い」以外にも、比較すべきポイントがあります。

ポイント

- 変動金利は短期プライムレート連動か

- 変動金利の5年ルール125%ルールがない銀行も

- 変動金利→固定金利の切り替えをしたらどうなるか

- 固定金利は特約期間後の金利に注目

銀行によって上記の取り扱いは異なりますので、住宅ローン選びの際は是非確認してみてください。

住宅ローンを比較検討するうえでは、一括で住宅ローンの審査ができるモゲチェックがおすすめです。

団信と金利で住宅ローンを比較できるランキングもありますので、銀行選びにも役立ちます!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る