- 初めての内覧でいきなり仮審査を勧められた!

- 購入する物件も決まっていないのに審査するものなの?

- ローンの仮審査はいつするのが正解?

はじめて物件の内覧をしたときに、不動産会社の営業マンからいきなり住宅ローンの仮審査(事前審査)を勧められて驚く人も多いと思います。

「個人情報を記入しなきゃいけないし買う前になってからがいい」

「物件が決まっていないのに審査するのは抵抗感ある」

このように不審に感じるのは自然なことです。

実は「住宅ローンの仮審査を早めにやる」はほぼ正解です。(とはいえ、信用できない不動産会社で審査をしないなど注意点もあります。)

むしろ事前審査をギリギリまでやらなかったことを後悔する方もいるくらいです。

この記事では、住宅ローンの事前審査を早めにやった方がいい理由とあわせて注意点もお伝えします!それでも仮審査はまだ早いと感じる人は住宅ローンの仮審査を勧められたときの断り方も参考にしてみてください。

仮審査を早めにやる理由

記事を書いている人

- 銀行で住宅ローン業務を担当

- 不動産会社で7年間の営業経験

- マイホームの購入を検討するお客様を1,000名以上担当

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

住宅ローンが組めるか不安な人は、住宅ローン比較サイト「モゲチェック」を利用するのもおすすめです。プロのアドバイザーに無料相談もできますので、是非活用してみましょう。

【無料】最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

住宅ローンの仮審査を早めにやった方がいい理由

住宅ローンの仮審査を早めにやった方がいい理由は3つです。

仮審査を早めにやる理由

住宅ローンの審査について全くわからない!一から知りたい!という人は以下の記事も参考にしてね。

-

-

参考【初心者向け】住宅ローン審査の攻略方法まとめ|現役銀行員が徹底解説

続きを見る

理由①そもそも住宅ローンが組めるかわかる

物件探しの最終段階で住宅ローンの仮審査をしたところ、

- 仮審査に通らなかった

- 想定よりもローンを借りられなかった

このように住宅ローンで苦戦をして、物件探しを一からやり直すこともありえます。不動産会社もこのことをよく知っているから、物件探しの序盤で住宅ローンの仮審査を勧めてきます。

早めに仮審査をしておくことで、安心して物件探しができますよ。

住宅ローンの審査は意外な理由で通らないこともありますので、早めにローンを借りられるのか知っておくと効率よく物件を探せます。

理由②予算を立てやすい

物件探しを始めたものの、自分たちがどのくらいの住宅ローンを借りられるか知らないと、物件の予算も決められません。

SUUMOなどのサイトで年収から住宅ローンをいくら借りられるかを簡単に計算できるツールもありますが、あくまで目安の借入金額になっています。

住宅ローンの審査は年収だけでなく年齢・勤務先・勤続年数などを総合的に審査をするので、実際に仮審査をしてみたら希望のローン金額に届かないことも珍しくありません。

住宅ローンの仮審査をすることで、正確な予算を知ることができ、予算にあわせた物件探しができます。

年収ごとにいくらまで住宅ローンが借りられるのかを以下の表にまとめましたので、参考にしてみてくださいね。

| 年収 | 借入可能額 | 月々返済額(金利0.5%) | 月々返済額(金利1.5%) |

|---|---|---|---|

| 300万円 | 2270万円 | 58,925円 | 69,503円 |

| 400万円 | 3030万円 | 78,654円 | 92,773円 |

| 500万円 | 3780万円 | 98,123円 | 115,737円 |

| 600万円 | 4540万円 | 117,851円 | 139,007円 |

| 700万円 | 5300万円 | 137,580円 | 162,277円 |

| 800万円 | 6060万円 | 157,308円 | 185,547円 |

| 900万円 | 6820万円 | 177,037円 | 208,817円 |

| 1000万円 | 7570万円 | 196,506円 | 231,781円 |

理由③本命の物件を買いやすい

気に入った物件が見つかったら、通常の不動産取引では以下の流れで売買契約まで進みます。購入申し込みをしてから、1週間~2週間かかるのが一般的です。

契約までの流れ

- 購入申し込みをする

- 売主が購入を承諾する

- 売買契約を締結する

注意したいのは、購入申込みをしたからといって物件の購入が確定したわけではないということです。

最終的に誰に売るかを決めるのは売主側になりますので、売主にとってより良い条件の買主が現れたらそちらに売却することもあります。

ここで大事になってくるのが、住宅ローンの仮審査が終わっているかです。

売買契約を締結する前に仮審査に通っている必要がありますので、先に購入申し込みをしていても既に事前審査済みの購入希望者と競合したら横取りされる可能性があります。

あらかじめ仮審査が終了していれば、速やかに売買契約をすることができるので他の人に横取りされる確率は低くなります。

また、不動産営業マンの方は仮審査が通っているお客様には積極的に物件を紹介します。

住宅ローンを借りられるかわからない人へいい物件を紹介するよりも、既に住宅ローンが借りられる人を優先した方が成約になりやすいからです。

悔しい思いや時間の浪費を避けたい人は、早めに仮審査をしておきましょう。

物件未定でもとりあえず仮審査の注意点

物件が未定でもとりあえず住宅ローンの仮審査をしておくメリットはさきほど紹介した通りです。しかし、とりあえず仮審査をするときにも注意したいこともありますのでいくつか紹介します。

とりあえず仮審査をするデメリットは個人情報の開示と手間暇くらいです。

とりあえず仮審査の注意点

信用できない不動産会社で仮審査をしない

住宅ローンの仮審査をするには、不動産会社に相談することが多いと思います。でも、たまたま内覧した不動産会社で審査するのはおすすめしません。

不動産の営業マンからすると、仮審査はあなたを囲い込むための営業テクニックでもあるからです。

仮審査をすることによって次回アポが取れたり、その流れで物件を内覧さたり、審査までしてもらったから断りにくいなど、営業マンはお客様を囲い込むために仮審査を利用することもあります。

「信頼できない」「フィーリングが合わない」と感じたのなら、そこの不動産会社では話を進めずに自分たちに合う営業マンを探すことをおすすめします。

自分にピッタリの営業マンを探すなら「テラスオファー(Terass Offer)」の利用がおすすめ!

テラスオファー(Terass Offer)とは、不動産の購入を希望する人とプロの不動産エージェント(営業マン)をマッチングするサービスです。

「同時に」「複数の」不動産エージェントに相談ができますが、まずは「匿名」でのやり取りなので、ストレスなく効率的に住まい探しができる点が特長です。

登録されている営業マンの評判も確認ができるので、自分に合ったパートナーを見つけられます。

登録1分!最短10分で提案が届く

「同時に」「複数の」プロに相談できる

公式サイト:https://lp.terass.com/offer/

-

-

参考【優秀な営業に会える】テラスオファー(Terass Offer)の評判を元不動産営業が徹底分析!

続きを見る

通りそうな銀行に絞って申し込む

仮審査に回数制限はなく、複数の銀行に申し込むことが可能です。

ただ、知っている銀行に片っ端から事前審査をすることはおすすめしません。

あなたが審査を何回したのかは個人信用情報に記録されますので、銀行によっては審査回数が多いことでマイナス評価になることもあります。

事前審査をするときは、以下の条件で絞って申し込みをしましょう。

- 通る可能性が高そうな銀行

- 通るかわからないけど条件のいい銀行

事前審査は3つから多くても5つの銀行に絞ることをおすすめします

高めの予算で仮審査をしておく

物件がまだ決まっていない状態で仮審査をするときは、予算より少し高めの物件で仮審査を出しておきましょう。

たとえば、物件価格4400万円で審査が通っていれば最終的に4000万円の物件を購入するときでもほぼ審査は通ります。しかし、物件価格4000万円の審査結果で最終的に4400万円の物件に予算アップするなら、再度審仮審査が必要になってきます。

物件価格以外にも、新築物件で審査をしていたけど中古物件を購入する場合にも再度仮審査が必要になります。新築と中古では担保評価が異なるためです。

まだ購入物件が決まっていなければ、条件の近い物件で予算は高めに審査しておきましょう。

ネット銀行の仮審査は安心できない

低金利で人気のネット銀行は、WEBサイト上で仮審査ができるところが多いです。しかし、WEBでできる仮審査は精度が低く、通ったからといって安心はできません。

仮審査では身分証や収入資料、物件資料など多くの書類を提出し、銀行は提出された書類をもとに融資基準を満たしているのかを審査しています。

ネット銀行など一部の銀行の仮審査では、書類提出が不要で自己申告のみで仮審査をしています。

実際に借りようとして、必要書類を提出したら否決になってしまったなんてことも珍しくないです。

ネット銀行で事前審査が通っているだけでは契約させてくれない不動産会社もあります。

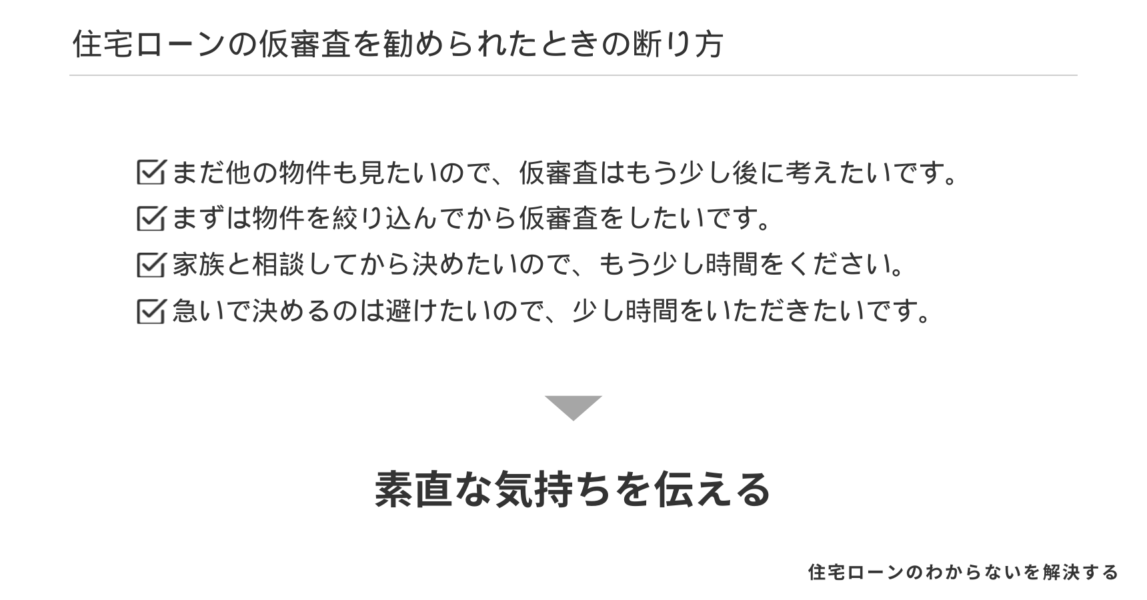

住宅ローンの仮審査を勧められたときの断り方

不動産営業マンから住宅ローンの仮審査を勧められても、断っても問題ありません。仮審査を早めに行うメリットはありますが、自分のタイミングで進めて大丈夫です。

仮審査を勧められたときは、素直な気持ちを伝えることが大切です。たとえば、以下のようなことを伝えてみましょう。

仮審査の断り方

- まだ他の物件も見たいので、仮審査はもう少し後に考えたいです。

- まずは物件を絞り込んでから仮審査をしたいです。

- 家族と相談してから決めたいので、もう少し時間をください。

- 急いで決めるのは避けたいので、少し時間をいただきたいです。

上記のような気持ちを伝えれば、不動産営業マンも理解を示してくれるでしょう。

中には、それでも強引に仮審査を勧めてくる営業マンもいるかもしれません。その場合は、自然と連絡頻度を控えたり、家探しを中断しているなどの体のいい言い訳をしてフェードアウトするのも一つの方法です。

まとめ:住宅ローン比較サービスを利用してみるのもおすすめ

住宅ローンの事前審査を早めにやった方がいい理由と注意点をご紹介しました。

仮審査を早めにやる理由

早めに事前審査をやっておくメリットは多いですが、以下のような注意点もあります。

住宅ローンの事前審査をするためには大きく2つのルートがあります。

- 自分で金融機関を探す

- 不動産会社から紹介してもらう

自分で探す場合は、モゲチェックなどの住宅ローン比較サイトを利用する方が多いです。

モゲチェックなら約5分の情報入力で審査に通る確率もわかりますので、これから物件探しをされる人は是非利用しましょう!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る