- ネット銀行の変動金利は上がりやすいの?

- いままでの金利推移はどうなの?

- 短期プライムレートってなに?

ネット銀行の変動金利は低金利で団信も充実しているため、ネット銀行の住宅ローンを選ぶ人は増加傾向です。

2024年11月時点の主要なネット銀行の変動金利は以下のようになっています。

- 住信SBIネット銀行0.480%

- auじぶん銀行0.479%

- ソニー銀行0.647%

- PayPay銀行0.530%

- イオン銀行0.580%

- 楽天銀行0.844%

しかし、住宅ローンに詳しい人に話を聞くと「ネット銀行の変動金利は上がりやすいから注意が必要」と聞いたことがあるかもしれません。

たしかに多くのネット銀行の変動金利は他の銀行と違った考え方になっていますが、だからと言ってリスクが高いとは言い切れません。

実際にネット銀行だけでなくメガバンクも2024年8月に変動金利の利上げを発表しました。

この記事では、なぜネット銀行の変動金利は上がりやすいと言われるのか、いままでの変動金利の推移を分析した結果を紹介します。

-

-

参考【現役銀行員が暴露】ネット銀行の住宅ローンでよくある失敗例3選!デメリットと後悔しない選び方を解説

続きを見る

なぜネット銀行の変動金利は上がりやすいと言われるのか?

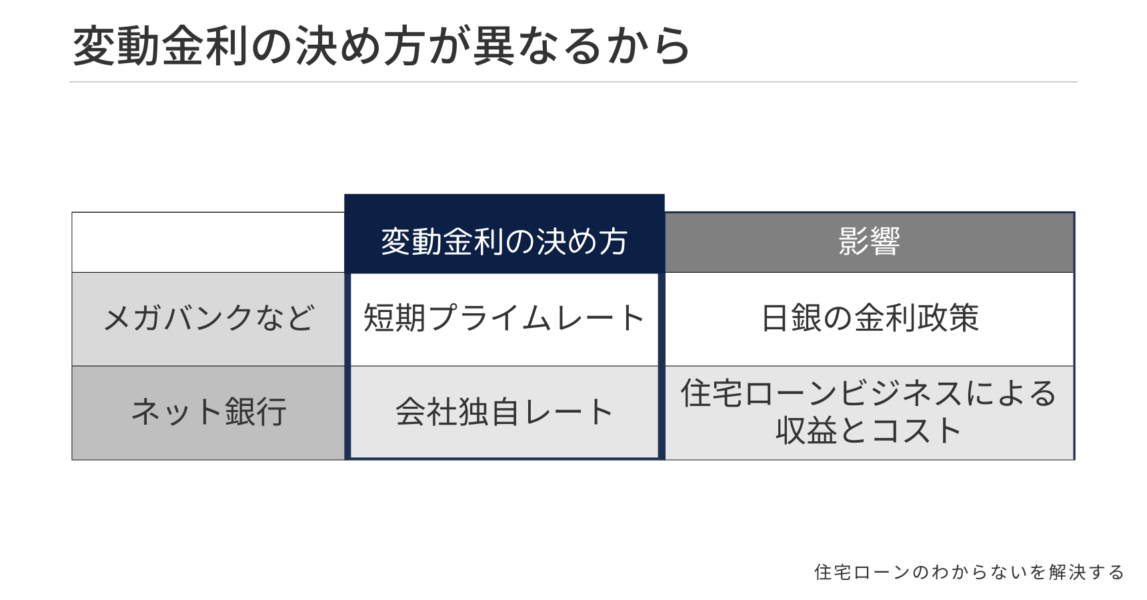

一般的に住宅ローンの変動金利は短期プライムレートに連動しています。

- 短期プライムレート

- 銀行が最優良の企業(業績が良い、財務状況が良いなど)に貸し出す際の最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利を「短期プライムレート」(略して「短プラ」)といいます。(引用:SMBC日興証券)

まとめると、銀行が優良企業に短期で貸し出す際の金利(法人向けの短期融資)のことです。

短期プライムレートは日銀の政策金利の影響によって変動をしますが、いままでは日銀の政策として「マイナス金利政策」を実施していたため、変動金利も低水準になっています。しかし、2024年3月に日銀がマイナス金利の解除を発表した影響で、各銀行で変動金利の利上げの動きが出始めています。

しかし、多くのネット銀行は「短期プライムレート」に連動していません。

銀行により変動要因は様々ですが、会社の収益やコストを加味して決定するところが多いです。こういった背景によって、ネット銀行の変動金利は上がりやすいと言われています。

ちなみにネット銀行の中でも、住信SBIネット銀行は短期プライムレートに連動していると明記されています。

いままでの金利推移を分析

それでは、実際にネット銀行の変動金利はどのような動き方をしていたのでしょうか?

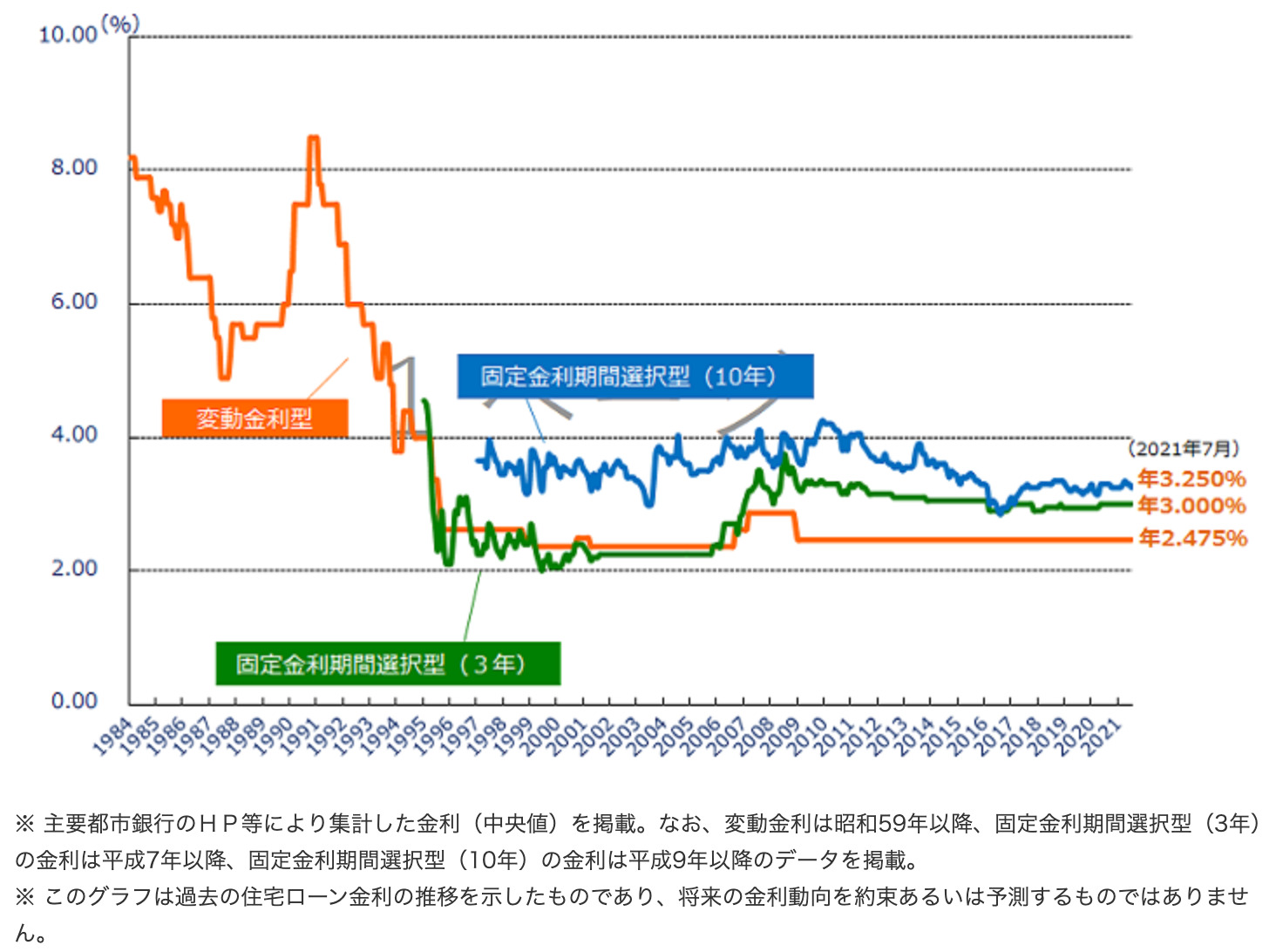

まずは一般的な短期プライムレート連動の変動金利の推移から確認します。

過去の推移からわかること

- 2009年頃から14年超変動はしていない

- 2006年~2008年頃はリーマンショクなどにより約0.4%金利上昇

- 多少の上下はありつつも20年超は低水準で推移

一方、短期プライムレートに連動しないネット銀行の金利推移はどのようになっていたのでしょうか?

ネット銀行の住宅ローンは直近10年で取扱いの銀行が増えてきたため、取り扱い開始以来大きな変動をしていないところがほとんどです。

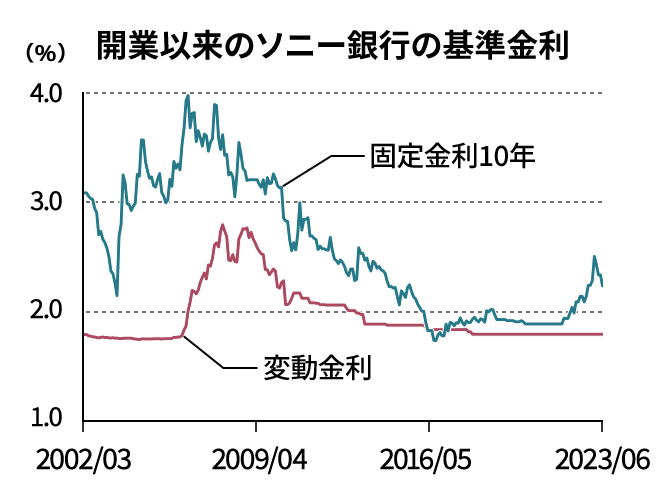

唯一、ソニー銀行は住宅ローンの取扱いが2002年3月から住宅ローン取り扱いをしているため、ソニー銀行の金利推移を比較対象に確認します。

ソニー銀行金利推移でわかること

- 2005年頃から2008年にかけて約1.0%金利上昇

- 2013年頃から現在の水準近くになっている

短期プライムレート連動の変動金利の推移とソニー銀行の変動金利推移を比較した違いをまとめると、以下のことがわかります。

金利推移を比較した結果

- ソニー銀行の方が金利上昇時期は4年ほど早かった

- ソニー銀行の方が金利上昇の幅も大きかった

- ソニー銀行の方が金利水準が落ち着くまでの期間は長かった

このように、金利変動する時期についてはある程度近いものの、金利が上昇していた期間や金利上昇の幅は異なっていました。

今回の比較はあくまで過去の推移ですので、将来的な金利変動を予想するものではありません。

ただ、ネット銀行の変動金利は短期プライムレート連動の変動金利とは少し違う動き方になる可能性があるという点は十分理解しておきましょう。

金利の上がりやすさよりも商品性を比較しよう

あらためて金融機関ごとの変動金利の決まり方をまとめると以下のようになります。

| 金融機関 | 変動金利の決め方 | 影響の大きい要因 |

|---|---|---|

| メガバンクなど | 短期プライムレート連動 | 日本銀行の金利政策 |

| ネット銀行 | 会社独自レート | 住宅ローンビジネスによる収益とかかるコスト |

いずれの金融機関でも資金調達コストの影響は大きく、それは日銀のマイナス金利政策の影響を受けます。なので、日銀が金利を上げていけば、どの銀行も金利を上げる方針を検討します。

実際に2024年3月のマイナス金利解除を受けて、ネット銀行だけでなくメガバンクでも利上げを行っています。

過去の推移から金利の動き方に多少の差は出ているものの、以前よりも銀行間の金利引き下げ競争が激化している状況では、他の銀行の動きを踏まえて金利引き上げを検討する銀行も多いと予想します。

なので、金利の上がりやすさよりも、金利や団信の内容で比較検討することをおすすめします。

金融機関ごとの金利や団信を比較するなら、住宅ローン比較サービスの『モゲチェック』を利用してみましょう。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

ネット銀行で気をつけたいこと

多くのネット銀行の変動金利は短期プライムレートに連動していない点以外にも、いくつか注意点がありますので紹介します。詳しく知りたい人は以下の記事も参考にしてくださいね。

-

-

参考【現役銀行員が暴露】ネット銀行の住宅ローンでよくある失敗例3選!デメリットと後悔しない選び方を解説

続きを見る

5年ルール125%ルールがないネット銀行も

- 5年ルール

- 変動金利が上がってもすぐに返済額は変わらず、5年おきに見直す。

- 125%ルール

- 5年おきの返済額見直し時の上限は直前の返済額の125%までしか上がらない。

多くのネット銀行でも5年ルールと125%はありますが、一部のネット銀行(ソニー銀行、PayPay銀行)には5年ルールと125%ルールがありません。

ただ、返済が困難になるほどの急激な金利上昇は考えにくいため、この2つのルールの有無についてもあまり気にしなくていいと個人的には考えています。

事前審査の精度が低いネット銀行が多い

ネット銀行の審査は簡易的な審査が多いため、事前審査に通っても本審査で結果が変わる可能性があります。

本来、事前審査では本人確認資料や収入資料、物件資料など多くの資料を提出します。しかし、ネット銀行など一部の銀行の事前審査では、資料の提出不要で自己申告でのみで審査しています。

自己申告のみで完結してしまう審査の場合はあまり当てになりませんので注意しましょう。

ネット銀行で事前審査が通っているだけでは契約させてくれない不動産会社もあります。

まとめ:デメリットを知った上で最適な住宅ローンを選ぼう

多くのネット銀行の変動金利は短期プライムレートに連動していませんが、だからと言ってリスクが高いとは言い切れません。

ただし、過去の推移を確認する限り、短期プライムレート連動の変動金利とは少し違う動き方になっていた点は理解しておきましょう。

実際に、金利の上昇タイミング、金利の上昇幅、変動する期間は異なりました。

今後の金利上昇の際も、短期プライムレート連動の変動金利とは少し違った動きをすることはありえます。ご不安であれば、短期プライムレート連動の変動金利を選択する方が無難です。

私の意見としては、変動金利が短期プライムレート連動かどうかによって多少の金利差が出る可能性はあるものの、金利の上がりやすさに大きな差は出にくいと考えています。

金利の上がりやすさよりも、金利や団信の内容で比較検討することをおすすめします。

金融機関ごとの金利や団信を比較するなら、住宅ローン比較サービスの『モゲチェック』を利用してみましょう。

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る