- 住宅ローン借り換えのタイミングはいつがいい?

- 2024年は借り換えタイミングなの?

- 借り換えのタイミングによる注意点はある?

「住宅ローンの借り換えはいつすべきなのか?」「今の住宅ローンのままでいいのか?」と住宅ローンの借り換えタイミングに悩んでいる人も多いでしょう。

この記事では、「住宅ローン借り換えのタイミング」「借り換えタイミングで注意すること」を紹介していきます。

2024年は変動金利への借り換えを検討している人にはおすすめのタイミングです。

この記事でわかること

- 変動金利への借り換えならなるべく早めに検討

- 固定金利への借り換えはタイミングを選ぼう

- 借り換えの審査が通りにくいタイミングは避ける

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

2024年は住宅ローン借り換えのベストタイミング?

2024年現在は最低水準の金利が続いているため、住宅ローン借り換えを一度検討することをおすすめします。

現在、借りている住宅ローン金利が高いなら、100万円以上の利息軽減できることも珍しくありません。

2024年の住宅ローン金利水準の目安

- 変動金利:0.3%台〜0.5%台

- 固定金利10年:0.9%台〜

借り換え前後で0.3%以上の金利差があるなら、借り換えメリットが出る可能性があるので、一度シミュレーションをしましょう。

【無料】最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

金利タイプ別の借り換えタイミング

変動金利に借り換えるのか、固定金利に借り換えるのかによって、借り換えタイミングが少し異なります。

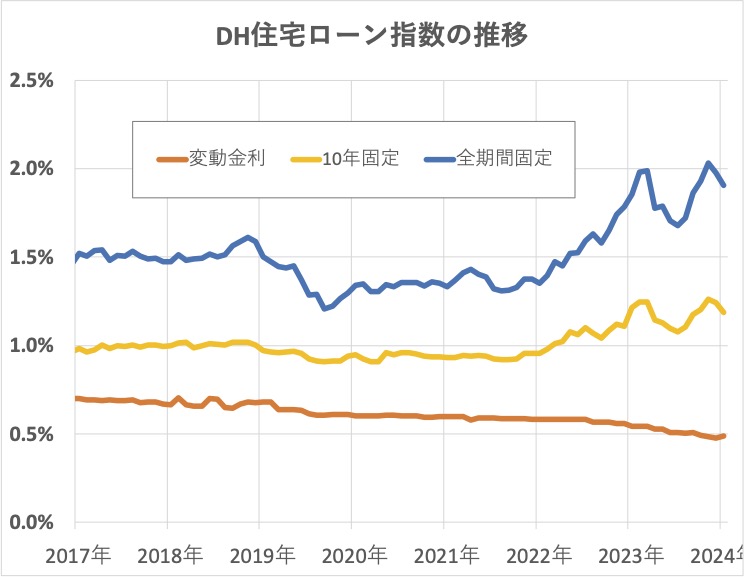

変動金利と固定金利では、金利の決まり方が違うため、以下のグラフのように今までの金利水準も大きく異なります。(参考:変動金利と固定金利では金利の決まり方が違う)

変動金利への借り換え

変動金利への借り換えを検討している場合は、なるべく早めに借り換えすることをおすすめします。金融機関の住宅ローン金利の競争が激化している影響で、変動金利は下降傾向にあるためです。

固定金利への借り換え

固定金利への借り換えを検討している場合は、借り換えをする月によって金利が変わる可能性が高いため、毎月の金利をチェックして借り換えタイミングを選びましょう。

-

-

参考変動金利と固定金利はどっちがいい?銀行員が後悔しない金利タイプの選び方を徹底解説

続きを見る

住宅ローン借り換えは金利が下がるのを待った方がいい?

「数年経ってばもう少し金利が下がりそうだな」と借り換えのタイミングを悩む人も多いですが、借り換えせずに高い金利を支払っていく方が最終的に損をしてしまう可能性もあります。

以下の条件で住宅ローンを借りている人が、借り換えタイミングを待った場合にどのくらい差が出てくるのかをシミュレーションしてみましょう。

- 現在の借入残高:2500万円

- 残りの返済期間:20年

- 現在の金利:0.95%

- 元利均等返済、ボーナス払いなし

| 現在の住宅ローン(変動0.95%) | すぐに変動0.45%へ借り換え | 5年後に変動0.35%へ借り換え | |

|---|---|---|---|

| 残り20年間の毎月返済額 | 11万4,416円 | 10万8,943円 | 10万9,506円 |

| 残り20年間の総返済額 | 2,745万9,840円 | 2,614万6,320円 | 2,657万6,040円 |

| 借り換え諸費用 | ー | 約79万円 | 約64万円 |

| 借り換えメリット | ー | -52万3,520円 | -24万3,800円 |

※5年後の住宅ローン残高1,920万円 、5年間の支払いは686万4,960円(114,416円×12ヶ月×5年)として計算

このように、5年後に金利が0.1%下がった場合で比較をしてみましたが、金利が下がるまで待っている期間の利息を踏まえると損する可能性があります。

将来的に金利が下がるかもわからない状況なので、現時点で借り換えメリットが出ているなら早めに借り換えすることをおすすめします。

住宅ローン借り換えのタイミングはいつがおすすめ?

住宅ローン借り換えを検討するタイミングは以下の5つです。

住宅ローン借り換えのタイミング

- 借りたときよりも金利が下がっているとき

- 固定金利期間が終了して金利が高くなったとき

- 月々の返済額負担が重たいと感じたとき

- 転職前や給料が下がりそうになる前

- 住宅ローン以外のローンを借りる前

いずれかに該当する場合は、住宅ローン借り換えのベストタイミングかもしれませんので、判断の目安にしてみてください。

1.借りたときよりも金利が下がっているタイミング

住宅ローンを借りたときの金利よりも現在の住宅ローン金利が下がっているなら、住宅ローンの借り換えを検討してみましょう。

借り換え前後で0.3%以上の金利差があるなら、借り換えメリットが出る可能性があります。

ただし、住宅ローン金利が下がっても、住宅ローン残高が少なかったり、残りの返済期間が短い場合は、借り換えメリットが出ないこともあります。

しっかりと借り換えメリットがあるのかのシミュレーションは必ずチェックしましょう。

2.固定金利期間が終了して金利が高くなったタイミング

住宅ローンを借りた時に「固定金利」を選んだ人の中には、返済中に固定金利期間が終了するプランで借り入れしている人もいます。

固定期間が終了したときの選択肢は以下の2つです。

- 同じ金融機関でそのまま借りて、再度金利タイプを選択する

- 違う金融機関へ借り換える

一般的には固定期間終了後の金利は高くなるケースがほとんどのため、違う金融機関へ借り換えすることをおすすめします。

借り換えの検討と並行して、今の金融機関へも金利交渉してみることもおすすめです。

3.月々の返済額負担が重たいと感じたタイミング

住宅ローンは長期にわたり返済をしていくため、家計の状況や転職などによって「住宅ローンの返済が重たい」と感じることもあります。

今までは金利が高くても問題なく支払いができていたかもしれませんが、返済が重たく感じてきたなら住宅ローンの見直しをするタイミングです。

借り換えにも諸費用が必要となるため、住宅ローンの支払いが厳しいと感じたらまずは現在の金融機関へ相談をしてみることもおすすめです。

4.転職前や給料が下がりそうになる前のタイミング

住宅ローンの借り換えには金融機関による審査があるので、転職したばかりの人や収入が少ない状況だと借り換えの審査に通らない可能性があります。

将来的に転職を予定していたり、収入が下がってしまう可能性があるなら、その前に住宅ローンの借り換えをしておきましょう。

住宅ローンの審査については以下の記事で解説しているので、気になることがあれば参考にしてみてください。

5.住宅ローン以外のローンを借りる前のタイミング

住宅ローン以外のローンを借りている場合も、借り換えの審査へ影響があります。

以下のローンなどを検討している場合は、借り入れする前に住宅ローンを借り換えしましょう。

- 車をローンで買う予定

- 教育費のため借り入れを検討

- 生活費などでカードローンやリボ払いをする

- 不動産投資ローンや事業ローンを検討

また、現在の住宅ローンも含めてローンの延滞があった場合も、借り換えの審査が厳しくなる可能性があります。

ローン延滞があったから必ず審査に通らないわけではないので、まずは借り換え審査に通るのかをチェックしましょう。

住宅ローンの借り換えタイミングで注意すること

住宅ローン借り換えを検討するタイミングで以下の4つに注意をしましょう。

借り換えタイミングで注意すること

- 借り換えにも審査がある

- 健康状態によっては審査に通らない

- 1ヶ月以内に借り換えを完了させる

- 住宅ローン控除を受けられない可能性もある

借り換えの注意点を踏まえて、借り換えのタイミングも調整してみましょう。

1.借り換えにも審査がある

住宅ローンの借り換えにも審査があるため、審査が通りにくいタイミングは避けるようにしましょう。

審査に通りにくいタイミング

- 転職したばかり、年収が大きく下がった

- 雇用形態が契約社員・派遣社員になった

- 新たにローンを組んだ

- ローンの延滞を直近1年以内でしている

金融機関によって審査基準は異なるので、上記の理由で審査に落ちた金融機関があっても、諦めずに他の金融機関も検討することをおすすめします。

2.健康状態によっては審査に通らない

住宅ローンを借り換えするときは、新たに借り換え先の団体信用生命保険に加入します。

団体信用生命保険(団信)とは、住宅ローン返済期間中に契約者が死亡または高度障害になったときに、保険金によって住宅ローンの残高が完済される保険のことです。

加入にあたっては、現在の健康状態(過去の傷病歴や通院、投薬歴など)の申告が必要なため、申告内容によっては団信に加入ができず借り換えできないこともありえます。

なるべく健康なうちや健康状態の不安が解消してから、住宅ローン借り換えのタイミングを考えましょう。

3.1ヶ月以内に借り換えを完了させる

住宅ローンの借り換えはなるべく1ヶ月以内に完了させましょう。

住宅ローンの借り入れする金利が決まるのは、審査や契約をしたタイミングではなく、融資実行時の金利が適用されるためです。

金利は毎月見直しがされるため、申し込み時と融資実行時で月をまたいでしまうと、想定した金利で借りられないケースも考えられます。

とくに固定金利は毎月の金利が大きく変わる可能性が高いため、固定金利で借り換えを検討しているなら注意しましょう。

4.住宅ローン控除を受けられない可能性もある

住宅ローン控除の期間が残っている場合は、継続して住宅ローン控除が受けられるように注意をしましょう。

借り換え後の住宅ローン返済期間が10年未満になると、住宅ローンの控除対象から外れてしまいます。

借り換えによって返済期間を短くすることもできるので、すでに住宅ローン控除の適用を受けている人は適用の対象外とならないように、借り換え後の借入期間にも注意しましょう。

住宅ローンの借り換えなら「モゲチェック」がおすすめ

どこの住宅ローンで借り換えをするのか、住宅ローンの比較を自分でやろうとすると、各銀行のホームページを一つずつ調べたり、いろいろな知識を勉強する必要もあるため、時間もかかるしわかりにくいのでおすすめしません。

『どこの住宅ローンがベストなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう。

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です。

「借り換えによるメリットはわかったけど本当に借り換えた方がいいかわからない」といった場合でも、モゲチェックなら住宅ローンのプロに無料相談することができます。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

【無料】最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

よくある質問

住宅ローンを借りて1年未満だけど借り換えできる?

住宅ローンの借り換えは、1年未満でもできるケースはあります。ただし、金融機関によっては、借り換えの申し込み要件に「契約日から○年以上経過している」「直近1年間延滞なく返済している」と規定している場合があります。

借り換えは何回でもしていいの?

住宅ローンの借り換え回数に制限はありません。ただし、借り換えには諸費用がかかるため、借り換えのしすぎは損をする可能性が高くなります。

繰上返済と借り換えならどっちがいい?

借入状況にもよりますが、借り換えメリットがでるなら借り換えがおすすめです。住宅ローンは低金利かつ団体信用生命保険も付帯されているため、元金を減らす繰上返済はあまりおすすめしていません。

まとめ:住宅ローン借り換えは早めのタイミングで検討しよう

住宅ローン借り換えのタイミングについて解説をしました。

2024年現在においては、変動金利へ借り換えを検討しているならベストタイミングといえます。

固定金利への借り換えの場合は、借り換えをする月によって金利が変わる可能性が高いため、毎月の金利をチェックして借り換えタイミングを選びましょう。

それ以外にも以下に該当する場合は、住宅ローンの借り換えのタイミングなので、なるべく早めに検討をしておきましょう。

住宅ローン借り換えのタイミング

- 借りたときよりも金利が下がっているとき

- 固定金利期間が終了して金利が高くなったとき

- 月々の返済額負担が重たいと感じたとき

- 転職前や給料が下がりそうになる前

- 住宅ローン以外のローンを借りる前

実際に住宅ローンの借り換えを検討していくなら、住宅ローン比較サービス「モゲチェック」を活用しましょう。

モゲチェックを利用すると、一番オトクな住宅ローンを探す、申し込む、交渉する手間を省くことができ、ほとんどの問題はモゲチェックで解決します。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

- モゲチェックだけの限定金利の紹介がある

- すべてのサービスが無料で利用できる

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る