- SBI新生銀行住宅ローンの特徴はなに?

- 他の住宅ローンと比較してもよくわからない

- どんな人におすすめの住宅ローンなのか知りたい

SBI新生銀行の住宅ローンは、低い金利や諸費用の安さ、審査の柔軟さが特徴です。

住宅ローン比較サービス「モゲチェック」を運営する株式会社MFSが行った調査では、「金利満足度No.1」「諸費用満足度No.1」「顧客対応満足度No.1」に選ばれています。(引用:モゲチェック調べ)

金利や諸費用などの魅力があるものの、しっかりとデメリットを知ったうえで検討をしましょう。

SBI新生銀行住宅ローンのメリット

SBI新生銀行住宅ローンのデメリット

この記事では、SBI新生銀行住宅ローンの特徴やメリット・デメリット、口コミを紹介しています。

この記事の筆者

- 銀行で住宅ローン業務を担当

- 不動産会社で営業を経験

- 宅地建物取引士取得

- 詳細は『プロフィールへ』

SBI新生銀行の住宅ローンと他の銀行を一括比較したい方にはモゲチェックがおすすめです。

たった5分の入力であなたにおすすめの住宅ローンを紹介してもらえます!

住宅ローンの比較ならモゲチェック

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

SBI新生銀行住宅ローンの特徴

SBI新生銀行住宅ローンの特徴をまとめました。

住宅ローンを比較するときは4つのポイントを見比べてみましょう。

住宅ローン比較の4つのポイント

- 金利を比べる

- 諸費用を比べる

- 保障を比べる

- その他サービスを比べる

より詳しく住宅ローンの比較ポイントを知りたい人はこちらの記事を参考ください。

金利

| 金利タイプ | 借入金利 |

|---|---|

| 変動金利(通常金利) | 年0.43% |

| 変動金利(自己資金優遇)※ | 年0.41% |

| 当初固定金利1年 | 年0.75% |

| 当初固定金利3年 | 年0.65% |

| 当初固定金利5年 | 年0.70% |

| 当初固定金利7年 | 年0.80% |

| 当初固定金利10年 | 年0.95% |

| 当初固定金利15年 | 年1.20% |

| 当初固定金利20年 | 年1.35% |

| 長期固定金利25年 | 年1.35% |

| 長期固定金利30年 | 年1.45% |

| 長期固定金利35年 | 年1.55% |

出典:SBI新生銀行公式サイト

変動金利か固定金利かどちらがいいか迷われている人は、こちらの記事も参考にしてください。

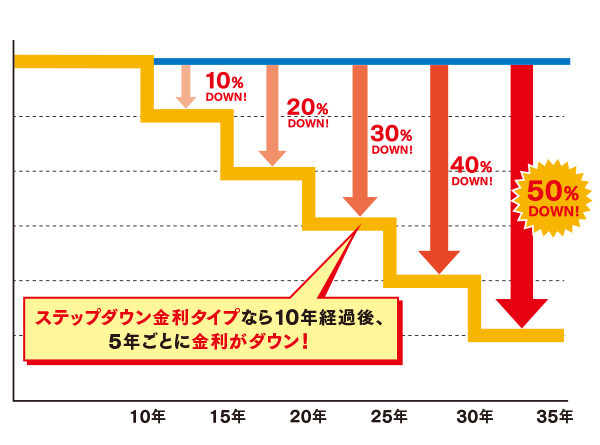

ステップダウン金利タイプ

ステップダウン金利とは、返済が進むにつれて段階的に金利が下がっていく金利タイプです。

返済開始から10年経過後に当初金利から10%ダウンし、その後は5年ごとに10%ずつ金利が下がっていきます。

ステップダウン金利は他の銀行にはない、SBI新生銀行独自の金利タイプです。

こんな人におすすめ

- 変動金利タイプは金利が低くく魅力的だけど金利上昇が不安な人

- 固定金利タイプで借りたいけど、将来金利が上がらなかったら損する気がする人

- 将来的な出費に向けて、月々の返済額を確実に減らしたい人

団体信用生命保険

| 団信の種類 | 上乗せ金利 |

|---|---|

| 一般団信 | なし |

| 安心保障付団信 | なし |

| ガン団信 | 0.1% |

団体信用生命保険(団信)とは、住宅ローン返済期間中に契約者が死亡または高度障害になったときに、保険金によって住宅ローンの残高が完済される保険のことです(一般団信とも言います)。

住宅ローンを組むには原則として団信への加入が必要ですが、保険料は住宅ローンの金利に含まれているので、別途の支払いはありません。

SBI新生銀行住宅ローンでは、他にも「安心保障付団信」と「ガン団信」が選べます。

- 安心保障付団信

- 所定の介護状態になっても住宅ローンが完済される保障

- ガン団信

- 所定のガンと診断されると住宅ローンが完済される保障

諸費用

| 保証料 | 0円 |

| 事務手数料 | 借入金額×2.20%(税込) |

住宅ローンを利用するときにかかる諸費用は一般的な水準です。

その他サービス

- 一部繰上返済手数料無料

- セブン銀行ATMなど出金手数料0円

SBI新生銀行住宅ローンの3つのメリット

SBI新生銀行住宅ローンのメリットを紹介していきます。

SBI新生銀行住宅ローンのメリット

【SBI新生銀行住宅ローンのメリット1】固定金利なら物件価格10%以上の頭金の用意で金利優遇

SBI新生銀行の住宅ローンで固定金利を借りるなら、物件価格の10%以上の頭金を入れることで借入金利が年0.05%優遇されます。

先ほど紹介した事務手数料が安い点も踏まえると、固定金利を検討する人にはおすすめしやすい銀行です。

【SBI新生銀行住宅ローンのメリット2】要介護状態に備えられる安心保障付団信

SBI新生銀行の住宅ローンには「安心保障付団信」が無料付帯されています。

- 安心保障付団信とは

- 要介護状態が180日以上継続した場合、または、「要介護3以上」に認定された場合に住宅ローンが完済される保険のこと。(引用:SBI新生銀行「安心保障付団信」)

【SBI新生銀行住宅ローンのメリット3】契約日の金利が適用される

SBI新生銀行の住宅ローンは、住宅ローン契約日時点の金利が適用されます。

一般的には契約日ではなく、住宅ローン実行する時の金利が適用されます。

住宅ローンが実行されるまでの期間が長い場合には、「想定した金利から変動していて、思ったより高い金利で借りることになった」ということが起こる可能性があります。

とくに固定金利で借りる予定の人は、金利の低いタイミングを見計らって契約することをおすすめします。(変動金利よりも毎月の適用金利が変わりやすいため)

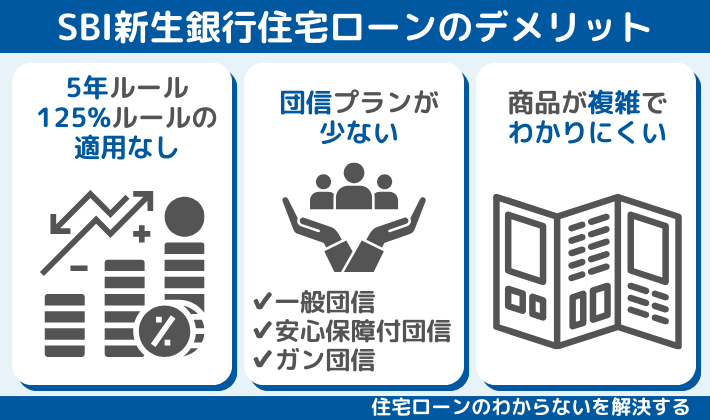

SBI新生銀行住宅ローンの3つのデメリット

SBI新生銀行住宅ローンのデメリットを紹介していきます。

SBI新生銀行住宅ローンのデメリット

【SBI新生銀行住宅ローンのデメリット1】変動金利の5年ルール・125%ルールが適用されない

SBI新生銀行の変動金利には5年ルール・125%ルールが適用されません。

一般的には変動金利を借りる場合は、以下の2つのルールが適用されます。

- 5年ルール

- 半年ごとの金利見直しで金利が変動しても、返済額は5年ごとに見直しをする。

- 125%ルール

- 5年ごとの返済額見直し時には、返済額の上限として前回返済額の125%までしか上がらない。

この2つのルールがあることで、急激な金利上昇をした場合でもすぐに返済負担は発生しないため、一定期間は安定した返済ができます。

しかし、SBI新生銀行ではこの2つのルールが適用されないため、金利が急上昇した場合にはすぐに返済負担が大きくなってしまいます。

金利上昇しても返済できるように、「無理のない借入金額にする」「繰上返済できるお金を用意する」ことで対策しましょう。

【SBI新生銀行住宅ローンのデメリット2】選べる団信のプランは少ない

SBI新生銀行の団信は他の銀行と比較すると選べるプランが少ないです。

- SBI新生銀行の団信プラン

- 一般団信、安心保障付団信、ガン団信

- auじぶん銀行の団信プラン

- 一般団信、がん50%保障団信、がん100%保障団信、がん100%保障団信プレミアム

SBI新生銀行では、所定のがんと診断されることで住宅ローンが完済される「ガン団信」の用意はあるものの、それ以上のプランはないので充実した保障を用意したい人は他の銀行も検討してみましょう。

ただ、ガン団信の上乗せ金利0.1%の水準は、他の銀行の相場が上乗せ金利0.2%なので、割安で加入できます。

【SBI新生銀行住宅ローンのデメリット3】住宅ローン商品が複雑でわかりにくい

SBI新生銀行の住宅ローンは、さまざまな商品やサービスがあり魅力的ですが、その反面、商品が少し複雑で住宅ローンに詳しい人でないと内容を把握するのが難しいです。

以下にわかりにくいポイントをまとめたので、しっかりと内容を把握しておきましょう。

わかりにくいポイント

- 固定金利にいくつか種類があり選択が難しい

- 物件価格10%以上の頭金の用意で金利優遇されるのは固定金利のみ

勘違いして手続きを進めてしまわないように、プロの住宅ローンアドバイザーに相談しながら検討することもおすすめです。

住宅ローン一括サービス「モゲチェック」を利用すれば、無料で住宅ローンアドバイザーへ相談ができます。

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

SBI新生銀行の住宅ローンがおすすめな人・おすすめできない人

SBI新生銀行住宅ローンのメリット・デメリットを踏まえて、おすすめできる人とおすすめできない人をまとめました。

おすすめな人

- 変動金利を希望する人

- 固定金利を希望する人

- がん団信を検討している人

おすすめできない人

- 充実した団信を付帯したい人

ローンを組む人の状況や要望によってもおすすめの住宅ローンは変わりますので、しっかりと他の銀行と比較をして住宅ローンは選びましょう。

住宅ローンを比較するなら「モゲチェック」がおすすめ

住宅ローンの比較を自分でやろうとすると、各銀行のホームページを一つずつ調べて、いろいろな知識を勉強する必要もあるため、時間もかかるしわかりにくいのでおすすめしません。

『どこの住宅ローンがベストなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

今回ご紹介したSBI新生銀行はもちろんメガバンクや地方銀行など全国124の金融機関からベストな住宅ローンが見つかります。

モゲチェックがおすすめな理由

- 全国124の銀行から最大3つのおすすめ住宅ローンを提案してくれる

- おすすめ理由と通る確率が銀行ごとにわかる

- よりおトクに借りる方法がアドバイスでわかる

- 住宅ローンのプロに無料で質問・相談ができる

最短5分で結果がわかる

モゲチェックだけの優遇金利もご提案!

公式サイト:https://mogecheck.jp/

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る

SBI新生銀行住宅ローンの審査は厳しい?

審査基準は公開されていないものの、SBI新生銀行住宅ローンの審査は厳しくないという評価です。

以下の場合は一般的に審査が厳しくなる傾向がありますが、SBI新生銀行であれば借りられる可能性があります。

- 旧耐震基準の物件を買いたい場合

- リフォーム費用もあわせて借りたい場合

- 未婚、単身者の場合

- 永住権のない外国籍の場合

- 申込人が転職前後の場合

- 申込人が自営業・法人役員の場合

SBI新生銀行の住宅ローンで審査をした人の口コミを調べたので、参考にしてみてくださいね

SBI新生銀行住宅ローンの申し込みの流れ

SBI新生銀行で住宅ローンを申し込んだときの流れを紹介します。

事前審査をするときは、源泉徴収票や購入物件が決まっていれば物件資料を用意するとスムーズに手続きできます。

SBI新生銀行住宅ローンのよくある質問

店舗での相談はできるの?

SBI新生銀行は事前審査がない?

以前までは事前審査がなく、最初から正式審査をする必要があったため使いづらいという声が多くありました。

ただ、最近になって事前審査ができるようになったので、物件の契約前でも審査結果がわかるようになります。

SBI新生銀行ではつなぎ融資の取り扱いはある?

SBI新生銀行ではつなぎ融資の取り扱いがあります。

SBI新生銀行の変動金利の今までの金利推移は?

SBI新生銀行の変動金利の今までの金利推移は?

SBI新生銀行住宅ローンのデメリットが気になるならモゲチェックで住宅ローンを比較

SBI新生銀行住宅ローンの特徴、メリット・デメリットについて解説をしました。

おすすめな人

- 変動金利を希望する人

- 固定金利を希望する人

- がん団信を検討している人

低金利の変動金利や契約時点の金利が適用されるので固定金利を検討している人におすすめです。

ただ、以下に当てはまるならSBI新生銀行の住宅ローンはあまりおすすめできませんので、他の銀行も含めて比較検討しましょう。

おすすめできない人

- 充実した団信を付帯したい人

住宅ローンを比較検討するのに、銀行のホームページを一つずつ調べるのは、時間もかかるし、わかりにくいのでおすすめしません。

『どこの住宅ローンがおすすめなのか知りたい!』という人は、住宅ローン比較サービスを利用しましょう

私が自信をもっておすすめできる住宅ローン比較サービスは『モゲチェック』です!

【PR】モゲチェック

- 完全無料の「オンライン住宅ローンサービス」

- あなたが借りられるもっとも低い金利で借入ができる

- 住宅ローンの専門家による無料サポート

- モゲチェックだけの限定金利の紹介も!

- サービス登録者数15万名突破、住宅ローンサービス評価で三冠達成

-

-

参考モゲチェック(旧モゲレコ)が怪しくない5つの理由を現役銀行員が解説【評判・口コミ】

続きを見る